道指首破5万点,AI盛宴下软件股为何被“嫌弃”?

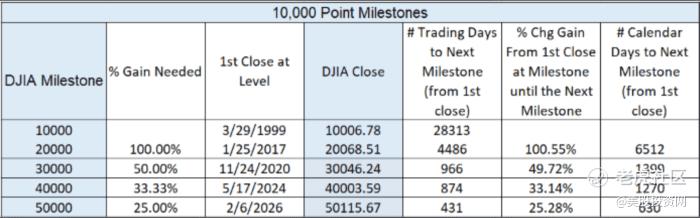

周五的美股市场,上演了一出标准的“V型反转”大戏。在经历了前几日的恐慌性抛售后,三大股指集体暴力拉升,其中最引人注目的莫过于道琼斯工业平均指数——它历史上首次收盘站上了50,000点这一里程碑式的整数关口。单日超过1200点的涨幅,仿佛在向世界宣告:市场的恐慌情绪,来得快,去得也快。

周五的美股市场,上演了一出标准的“V型反转”大戏。在经历了前几日的恐慌性抛售后,三大股指集体暴力拉升,其中最引人注目的莫过于道琼斯工业平均指数——它历史上首次收盘站上了50,000点这一里程碑式的整数关口。单日超过1200点的涨幅,仿佛在向世界宣告:市场的恐慌情绪,来得快,去得也快。

这轮反弹的直接催化剂,是宏观数据的“及时雨”。密歇根大学公布的消费者信心指数意外升至六个月高点,同时短期通胀预期回落。这组数据就像给市场吃了一颗“定心丸”,暂时缓解了投资者对“滞胀”的担忧,资金迅速从“夺路而逃”切换至“逢低扫货”模式。

然而,在一片普涨的欢腾之下,市场的结构性分化却异常刺眼。以英伟达、博通为代表的AI硬件股一飞冲天,费城半导体指数单日暴涨近6%;另一边,软件股却显得步履蹒跚,反弹力度明显偏弱。这种“冰火两重天”的景象,清晰地揭示了一个残酷的现实:在当前的AI浪潮中,华尔街的“爱”与“嫌弃”,界限分明。

AI淘金热:卖铲子的稳赚,淘金的被质疑

英伟达CEO黄仁勋近期关于AI基础设施需求“极其旺盛”的言论,再次为市场注入强心剂。他将建设周期锚定在未来七到八年,这几乎是为整个半导体和硬件产业链的未来增长画下了一张“长期饭票”。

市场的反应也极其诚实。根据最新的财报指引和行业分析,以微软、Meta、谷歌、亚马逊为首的科技巨头,预计在2026年的合计资本支出将达到一个惊人的数字——约6500亿美元,同比增速高达60%。这笔天量资金,绝大部分都将砸向AI基础设施的“铁公基”:

- 算力核心:高性能AI芯片(如英伟达H100/B100)和与之配套的HBM存储芯片。

- 连接血管:高速光通信模块、铜缆连接等数据中心内部网络设备。

- 能源基石:数据中心配套的电力、冷却和储能系统。

这完美解释了为何硬件板块能获得资金的持续青睐。在这场AI淘金热中,提供“铲子”(硬件)和“牛仔裤”(基础设施)的公司,其订单和收入能见度最高,商业模式也最直接。投资它们,逻辑简单粗暴:巨头们真金白银的资本开支,就是它们未来业绩的保障。

相比之下,那些试图用AI“淘金”的软件公司,则面临着前所未有的审视。一个典型的例子是亚马逊:尽管其云业务AWS业绩超预期,但因宣布计划在未来十多年投入高达2000亿美元用于AI,市场反而用股价下跌来回应。华尔街的逻辑很清晰:巨额资本开支会严重侵蚀自由现金流,未来的回报却充满不确定性。他们不再为遥远的“愿景”买单,而是开始精细地计算每一分投入的潜在回报。

软件股的“至暗时刻”:被做空240亿美元的逻辑

如果说硬件股享受的是“确定性溢价”,那么软件股目前承受的则是“不确定性折价”。这种折价,已经演变成一场系统性的做空浪潮。

根据S3 Partners等机构的数据,今年以来,对冲基金通过做空软件板块,已经累计获得了约240亿美元的账面利润。这背后,是整个软件行业市值蒸发约1万亿美元的惨烈背景。空头并非下跌的始作俑者,但他们敏锐地捕捉到趋势的转向,并顺势加码,从而放大了市场的波动。

那么,空头到底在“嫌弃”什么?他们的火力并非无差别扫射,而是高度集中在那些商业模式可能被AI直接冲击甚至颠覆的公司上。

首当其冲的,是功能相对标准化、流程化的工具型软件。例如,提供基础自动化、客户服务、内容生成或简单数据分析的SaaS产品。这类软件的功能边界清晰,恰恰是当前生成式AI最容易学习和复制的对象。当ChatGPT或Copilot能以极低的边际成本提供80%的类似功能时,客户为何还要支付高昂的软件订阅费?

从交易数据看,这种悲观情绪已蔓延至整个板块。追踪软件股的ETF(如IGV)年内跌幅已超20%,自去年高点回撤接近30%。即便是微软、Adobe、Salesforce这样的行业巨头,年内股价也普遍承受着两位数百分比的跌幅。

估值“陷阱”:便宜,可能只是个开始

表面上看,软件股似乎已经跌出了“价值”。板块的远期市盈率已从高位回落至约20倍,处于近十年来的低位区间;相对于标普500指数的估值溢价,也降至历史低点。一些投资者开始心动:是不是可以抄底了?

但根据多家顶级投行的分析,当前的“便宜”可能是一个危险的“价值陷阱”。问题的核心不在于估值数字本身,而在于支撑这个估值的底层假设正在发生根本性动摇。

一个关键却被忽视的事实是:目前软件行业的利润率和分析师预期的收入增速,仍然处于历史高位,远超标普500平均水平。这意味着,市场的暴跌并非基于已经恶化的财报,而是在提前为未来可能发生的“增长断崖”和“利润率坍塌”进行定价。

高盛的一份报告做了个精辟的测算:当软件板块市盈率在36倍时,市场隐含的中期收入增长预期是15%-20%;而当市盈率跌到20倍时,这个增长预期已被压缩至5%-10%。换句话说,市场正在用脚投票,认为AI的冲击将永久性地拉低软件行业的增长曲线和盈利天花板。

这让我想起多年前观察报纸行业转型时的情景。在互联网的冲击下,报纸股价的长期阴跌并非在估值最低时结束,而是在分析师们彻底停止下调其盈利预期之后。当旧的商业模式被证伪,而新的模式尚未清晰建立时,“低估值”本身并不构成买入的理由。

曙光何在?软件股的自我救赎之路

当然,这并不意味着所有软件公司都将一蹶不振。AI对于软件行业,既是颠覆者,也是赋能者。关键在于,公司能否找到在AI时代不可替代的新价值锚点。

在我看来,软件股的修复路径可能取决于以下几个关键信号:

- 从“工具”到“工作流”的进化:单纯的工具型软件价值在被稀释,但能够深度嵌入企业核心业务流程、形成闭环和数据护城河的“工作流”软件,其粘性将大大增强。例如,能将AI能力无缝整合进从营销、销售到售后全链条的CRM系统。

- 清晰的AI货币化模型:市场需要看到软件公司不仅能应用AI提升产品力,更能通过AI创造出新的、可规模化的收入来源,并且这个过程的资本开支是可控的。

- 盈利预期的重新稳定:当主流分析师对软件行业的中长期增长和利润率预期停止下修,并形成新的共识时,才可能意味着市场的悲观情绪已经充分计价。

谷歌CEO皮查伊为软件股“站台”,强调AI旨在与现有工具协同而非取代,这指出了正确的方向。但华尔街是务实的,它们需要看到实实在在的财报验证和清晰的增长路径。

道指突破5万点,是市场情绪修复的一个华丽注脚。但它更像一个宏观的、象征性的胜利。在微观的板块层面,一场基于AI产业逻辑的深刻洗牌正在进行。硬件端享受着资本开支浪潮的澎湃推力,而软件端则必须在质疑声中,完成一场艰难的自我证明。

对于投资者而言,当前或许不是盲目“抄底”软件股的时候,而是应该拿起“放大镜”,仔细甄别哪些公司拥有真正的AI时代“护城河”。市场的资金从未离开,它们只是变得更加聪明和挑剔,从为梦想买单,转向为确定的价值和清晰的路径付费。这场AI盛宴,注定不会人人分得一杯羹。