巴菲特留下3816亿美元“弹药库”,新掌门人将如何扣动扳机?

当伯克希尔·哈撒韦最新的13F文件摆在面前,最震撼的数字或许不是2741亿美元的股票组合,而是那个躺在资产负债表上、创纪录的3816亿美元现金及等价物。这相当于全球第30大经济体的GDP,比许多国家的年度财政预算还要庞大。在沃伦·巴菲特正式交棒给格雷格·阿贝尔后的首个完整季度,这份持仓报告更像是一份“遗产清单”和一份“未来考卷”。

当伯克希尔·哈撒韦最新的13F文件摆在面前,最震撼的数字或许不是2741亿美元的股票组合,而是那个躺在资产负债表上、创纪录的3816亿美元现金及等价物。这相当于全球第30大经济体的GDP,比许多国家的年度财政预算还要庞大。在沃伦·巴菲特正式交棒给格雷格·阿贝尔后的首个完整季度,这份持仓报告更像是一份“遗产清单”和一份“未来考卷”。

市场一直在问:巴菲特时代是否真的结束了?从持仓变动看,答案是复杂的一一既有“去巴菲特化”的痕迹,也有其哲学根深蒂固的延续。连续第三个季度成为股票净卖方,大幅减持苹果、几乎清仓亚马逊,这些操作背后,是面对历史性高估值市场的无奈,还是一次蓄谋已久的战略转移?

核心持仓“大瘦身”:告别科技,回归传统?

本季度最引人注目的动作,无疑是继续从科技巨头中抽身。

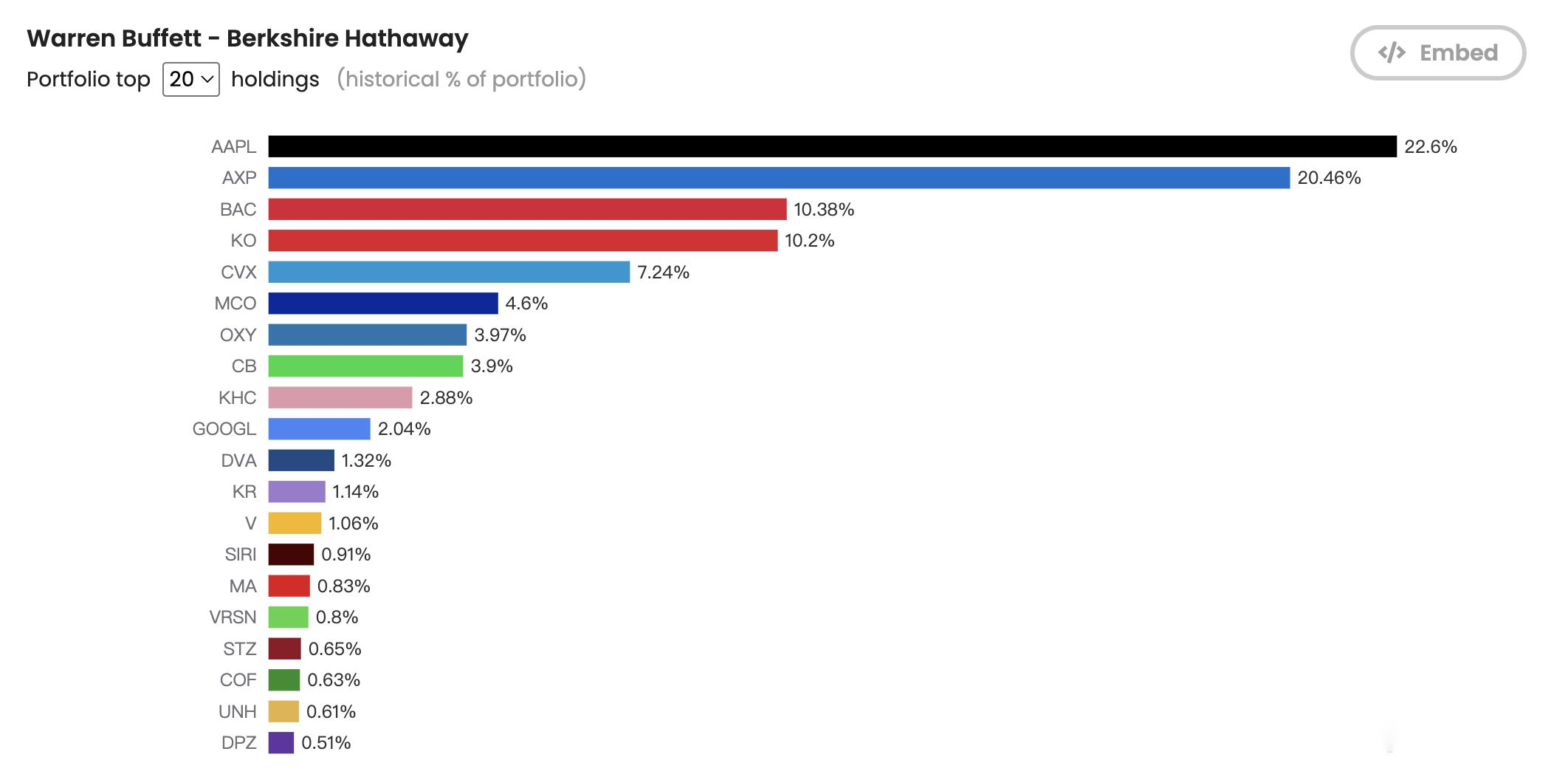

苹果(AAPL) 再遭减持4.3%,这已是过去九个季度中的第七次减持。自2023年夏季以来,伯克希尔对苹果的持股累计削减超过75%。一个时代的象征正在褪色:曾几何时,苹果是巴菲特拥抱科技时代的标志,如今却成了持续套现的“提款机”。有趣的是,尽管大幅减持,苹果仍以22.6%的占比稳坐头号持仓宝座,这恰恰说明了当初建仓的规模之巨。目前,其持仓市值与美国运通(AXP)的差距已缩小至不足80亿美元,运通随时可能“篡位”成功。

更具象征意义的是对 亚马逊(AMZN) 的处理——减持77.2%,几近清仓。众所周知,这笔投资最初并非巴菲特手笔,而是其投资经理托德·库姆斯的选择。随着库姆斯在去年12月离职转投摩根大通,这笔“非正统”持仓被迅速清理,仿佛在修剪一棵树上不属于自己嫁接的枝条。这清晰地传递了一个信号:伯克希尔的投资组合正在回归“纯正”的巴菲特-阿贝尔风格。

与此同时,对 美国银行(BAC) 的减持也已持续六个季度。在利率前景不明、商业地产阴云笼罩的当下,巴菲特对金融股的谨慎态度一览无余。我记得2023年硅谷银行事件后,市场一度恐慌,但巴菲特当时在接受CNBC采访时却异常平静,他说:“银行业的麻烦总是周期性的,关键是要投资于那些在危机中也能活下来并且能趁机扩张的强者。” 如今看来,持续减持或许并非看空整个行业,而是在利率周期顶部附近,对部分持仓进行获利了结和风险管控。

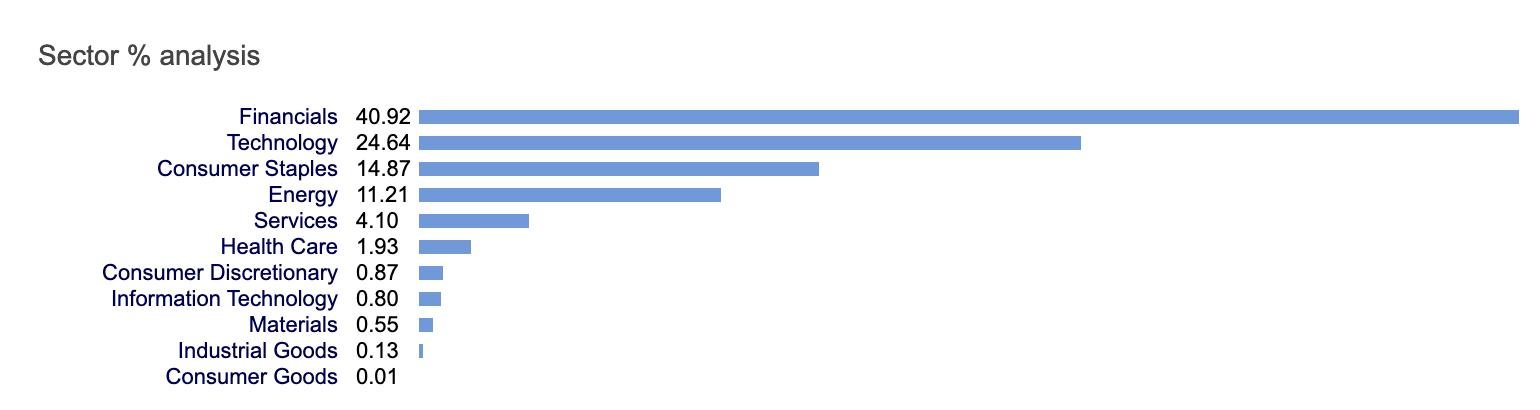

增持方向揭秘:石油与保险的“旧爱”为何仍是新欢?

在抛售的同时,资金流向了两个非常“巴菲特”的领域:能源和保险。

对 雪佛龙(CVX) 增持6.6%,是本季度最大手笔的买入。今年以来,受地缘政治紧张和OPEC+减产支撑,国际油价震荡走强,雪佛龙股价表现坚挺。巴菲特的逻辑一直很朴素:世界短期内离不开化石能源,拥有优质资源、稳健财务和丰厚股息的能源巨头,是抵御通胀的实体资产。这让我想起他在2010年代大举投资IBM和苹果前,也曾长期重仓埃克森美孚。能源,始终是他资产配置中的“压舱石”。

另一笔重要增持是 Chubb(CB),一家全球顶尖的财产意外险公司。保险浮存金是伯克希尔帝国的基石,巴菲特偏爱那些具有定价权、承保纪律严明的保险公司。Chubb的业务模式稳健,在全球高端商业和个人保险市场地位稳固,这完全符合“以合理价格买入卓越企业”的标准。保险业的现金流特性,与伯克希尔庞大的现金储备形成了完美互补,为未来的“大象级”收购持续蓄力。

3816亿美元现金墙背后:市场太贵,还是等待危机?

3816亿美元现金——这个数字本身就是一个强烈的市场观点。它无声地呐喊着:“我看不懂,或者我觉得太贵了。”

巴菲特有一句名言:“别人贪婪时我恐惧,别人恐惧时我贪婪。” 当前美股,尤其是科技股估值,经过多年上涨,已处于历史高位区间。以标普500的席勒市盈率(CAPE)来看,虽已从2021年极端高位回落,但仍显著高于长期历史均值。在这种环境下,像伯克希尔这样的价值投资者感到“无从下手”是完全可以理解的。现金堆积如山,恰恰反映了可投资标的的匮乏。

这让我联想到2020年3月疫情崩盘时,市场血流成河,巴菲特却因手握大量现金而备受质疑。但随后的事实证明,那场危机并未提供他心目中“一击必中”的巨型机会。如今的情况似乎有些类似,市场在期待一场调整,而伯克希尔在等待一场足以配得上其现金规模的“完美风暴”。阿贝尔接手的,可能是一个需要极大耐心和决断力的时刻。

新建仓《纽约时报》:是情怀,还是信号?

本季度唯一的新面孔是 《纽约时报》(NYT),买入约507万股,占比仅0.13%,更像是一次“迷你”实验。

巴菲特与报业的情缘世人皆知:送报童出身,投资《华盛顿邮报》成就传奇友谊。但在数字化浪潮中,他旗下的报纸资产已全部出售。此时重新涉足报业,而且是成功完成数字化转型的《纽约时报》,意味深长。这或许不是巴菲特本人的怀旧,而是投资团队对“优质内容+订阅模式”在数字时代韧性的认可。在信息泛滥的今天,拥有强大品牌和付费用户粘性的媒体,或许被视为一种特殊的消费必需品。

阿贝尔时代启幕:继承与变革的十字路口

这份持仓,是巴菲特投资哲学的“封箱之作”,也是格雷格·阿贝尔的“开场白”。未来的伯克希尔会变吗?

一定会。阿贝尔的背景(能源、公用事业)与巴菲特(保险、消费)有所不同。他可能会更倾向于基础设施、可再生能源等涉及巨额资本支出的领域,这些领域需要伯克希尔这样的长期资本和运营能力。事实上,近年来伯克希尔在能源领域的资本开支已大幅增加,这很可能就是阿贝尔影响力的体现。

但核心哲学不会变:对护城河的痴迷、对现金流的重视、对市场情绪的逆势利用。3816亿美元现金,既是挑战,也是前所未有的武器。当市场下一次出现“雷曼时刻”级别的恐慌时,我们或许会看到新掌门人扣动扳机,完成一笔载入史册的收购。

对于普通投资者而言,伯克希尔的持仓变动更像是一面镜子,映照出当前市场的估值水位和潜在风险。它提醒我们,在众人追逐热门赛道时,保持一部分现金、坚守自己理解的商业模式、等待真正属于你的机会,或许才是长期制胜的不二法门。毕竟,在投资的世界里,有时候什么都不做,恰恰是最难、也最正确的决定。