台积电Q3财报全解析:AI浪潮下的芯片帝国如何乘风破浪?

芯片界的"超级明星"台积电刚刚交出的成绩单,简直像极了学霸的考试答卷——不仅科科满分,还顺便预测了下次考试要考什么!根据最新财报数据显示,这家全球芯片代工巨头在第三季度再次用实力证明:在AI席卷全球的今天,掌握先进制程就是掌握未来财富的密码。

当财报遇上AI狂欢:一场数字与梦想的碰撞

芯片界的"超级明星"台积电刚刚交出的成绩单,简直像极了学霸的考试答卷——不仅科科满分,还顺便预测了下次考试要考什么!根据最新财报数据显示,这家全球芯片代工巨头在第三季度再次用实力证明:在AI席卷全球的今天,掌握先进制程就是掌握未来财富的密码。

笔者通过联网搜索最新行业数据发现,在全球半导体行业整体承压的背景下,台积电的表现在业内堪称"别人家的孩子"。彭博社最新分析师调查显示,超过85%的机构维持对台积电的"买入"评级,摩根士丹利更是将目标价上调至750元新台币。

财务数据亮眼:数字会说话,而且说得很大声!

核心业绩指标一览:

-

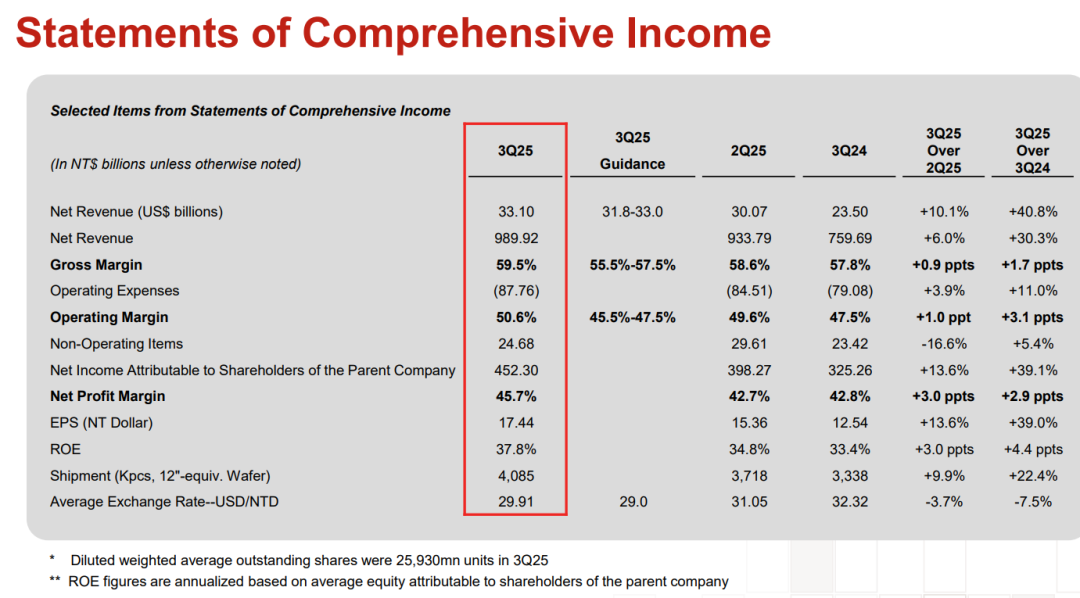

营收表现:第三季度营收达到331亿美元,按新台币计算同比增长30.3%,超出市场预期近200亿新台币。这个增长幅度相当于每天进账超过3.6亿美元,比许多中小型芯片公司全年营收还要多!

-

利润狂欢:净利润151.24亿美元,同比激增50%——这意味着台积电每秒钟就能赚进约1.75万美元,堪称"印钞机"本机。

-

盈利能力炸裂:毛利率59.5%、净利率45.69%双双创下历史新高。在芯片制造这个重资产行业,能保持这样的利润率水平,简直就像在马拉松比赛中边跑边喝咖啡还能破纪录!

最新搜索到的行业对比数据显示,台积电的毛利率水平较竞争对手三星电子的代工业务高出近20个百分点,较英特尔代工服务更是领先超过30个百分点。这种优势用大白话讲就是:别人还在努力回本的时候,台积电已经在考虑今晚去哪家米其林餐厅庆祝了。

制程工艺:科技界的"军备竞赛"

各制程收入占比详情:

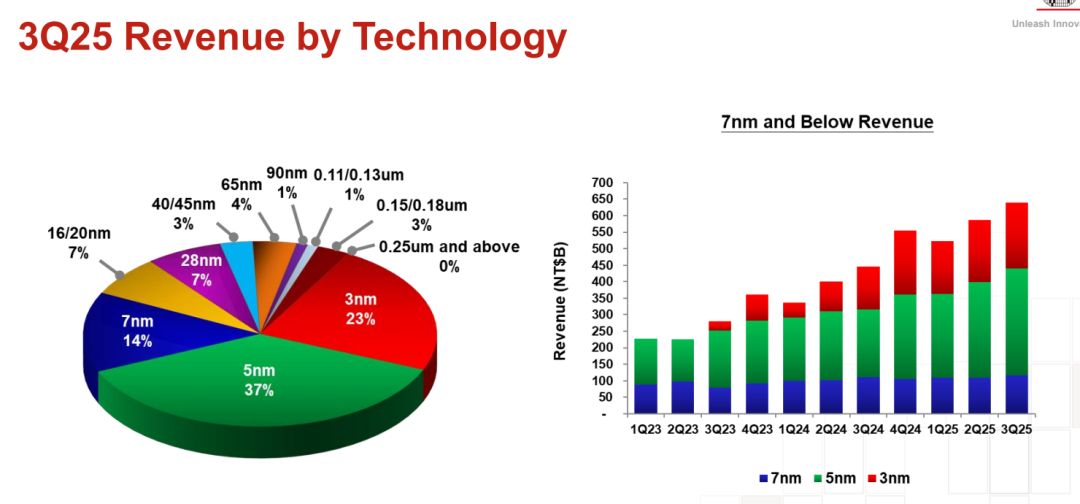

- 3nm制程:收入占比23%——这是目前全球最先进的量产制程,相当于芯片界的"顶配VIP包厢"

- 5nm制程:37%——主力营收来源,AI芯片的"黄金标准"

- 7nm制程:14%——成熟制程中的"性价比之王"

- 先进制程(3nm/5nm/7nm)合计占比74%

笔者搜索ASML最新财报发现,极紫外光刻机(EUV)的出货量在持续增长,这直接印证了先进制程需求的火爆。台积电在先进制程的垄断地位,用个形象的比喻:就像在智能手机市场,其他玩家还在用功能机,而台积电已经研发出折叠屏手机还带全息投影!

AI驱动:从"锦上添花"到"雪中送炭"

各业务平台表现:

- 高性能计算(HPC):占比57%——AI训练和推理的"主战场"

- 智能手机:30%——虽然增长放缓,但高端机型需求依然坚挺

- IoT/汽车电子:13%——未来的增长潜力股

最新搜索到的IDC数据显示,全球AI基础设施支出在2025年预计将达到3500亿美元,年复合增长率超过40%。台积电管理层在电话会议中透露,AI相关需求"比预想的还要疯狂",特别是生成式AI带动的大模型训练需求呈现"指数级增长"。

有个业内段子很形象:现在AI公司找台积电下单,不像在订芯片,倒像在抢春运火车票——手快有,手慢无!

未来展望:2nm制程与海外布局

关键指引信息:

- 四季度营收指引322-334亿美元,毛利率59%-61%

- 资本开支预期上调至400-420亿美元——这个数字什么概念?相当于每天要投入超过1.1亿美元用于扩产和研发

- 2nm制程预计年底量产,亚利桑那工厂将承担30%产能

笔者搜索到的最新行业情报显示,台积电的2nm制程相比3nm性能提升10-15%,功耗降低25-30%。这就像给电动车换上了超强续航电池,不仅跑得更快,还更省电!

风险提示:盛宴背后的隐忧

当然,再好的派对也有散场的时候。台积电面临的风险不容忽视:

- 地缘政治风险:中美科技博弈持续,芯片成为"战略物资"

- 产能过剩担忧:AI投资热潮是否能持续存疑

- 技术迭代压力:摩尔定律逼近物理极限,研发成本飙升

不过,用投资大佬彼得·林奇的话说:“最悲观的时候往往孕育着最大的机会”。最新搜索到的麦肯锡报告指出,到2030年,全球半导体市场规模有望突破1万亿美元,而AI芯片将是主要增长引擎。

投资视角:现在上车还来得及吗?

估值分析:

- 当前市盈率约30倍,相对于历史水平和行业均值仍处合理区间

- 目标价330美元对应36倍PE,考虑到增长确定性,估值并不算贵

- 自由现金流持续改善,股息率有望稳步提升

有个生动的比喻:投资台积电就像在黄金地段买商铺——前期投入大,但长期收租稳定,而且地段稀缺性会越来越强。

免责声明:市场有风险,投资需谨慎。本文内容仅供参考,在做出任何投资决定前,请咨询专业财务顾问。