百度AI收入占比近半,是技术兑现还是估值陷阱?

当全球科技巨头还在为AI的“诗和远方”烧钱时,百度交出了一份让市场有些意外的成绩单。最新财报显示,其AI业务收入在总营收中的占比已飙升至一个惊人的水平,特别是在第四季度,AI相关收入占到了一般性业务收入的43%。这不禁让人想问:那个曾经被诟病“掉队”的百度,真的靠AI上演了一场华丽的“豹变”吗?还是说,这仅仅是财报数字的巧妙排列?

当全球科技巨头还在为AI的“诗和远方”烧钱时,百度交出了一份让市场有些意外的成绩单。最新财报显示,其AI业务收入在总营收中的占比已飙升至一个惊人的水平,特别是在第四季度,AI相关收入占到了一般性业务收入的43%。这不禁让人想问:那个曾经被诟病“掉队”的百度,真的靠AI上演了一场华丽的“豹变”吗?还是说,这仅仅是财报数字的巧妙排列?

从“成本黑洞”到“利润引擎”:百度的AI变现之路

过去几年,市场对AI的态度经历了从狂热到冷静的转变。一个核心的拷问始终存在:AI到底什么时候能赚钱?许多公司的AI部门至今仍是财报会议上需要向投资者反复解释的“成本中心”。百度的最新数据,似乎提供了一个阶段性的答案。

根据公开的业绩信息,百度AI业务在2025年实现了约400亿元人民币的营收。拆解来看,其中约300亿来自智能云业务,剩余约100亿则来自AI原生应用和服务。更关键的是增速——AI云业务全年增速达到34%,而其中高性能计算设施的订阅收入在第四季度同比暴增了143%。

这个速度有多快?我记得在2023年左右,市场还在争论云厂商的AI能力何时能规模化变现。当时的主流观点认为,这至少需要三到五年的培育期。百度用数据表明,这个进程可能被大大加速了。这背后反映的,或许是产业数字化需求的集中爆发,以及百度在特定赛道上的“卡位”成功。

从第三方市场报告也能窥见一斑。有数据显示,2025年在中国主流云厂商的大模型相关项目招标中,百度智能云在“中标数量”和“中标金额”上均位列第一。这意味着,在争夺最激烈的政企市场,百度的AI解决方案已经获得了实实在在的订单。市场份额数据也支撑了这一判断,有报告指出百度智能云在AI全栈服务市场占据了领先的份额。

三驾马车:云、应用与“物理AI”的协同进击

百度的AI故事并非单点突破,而是“云、应用、自动驾驶”三线并进的组合拳。理解这三者的关系,是看懂其商业逻辑的关键。

第一驾马车:智能云(To B的基石)

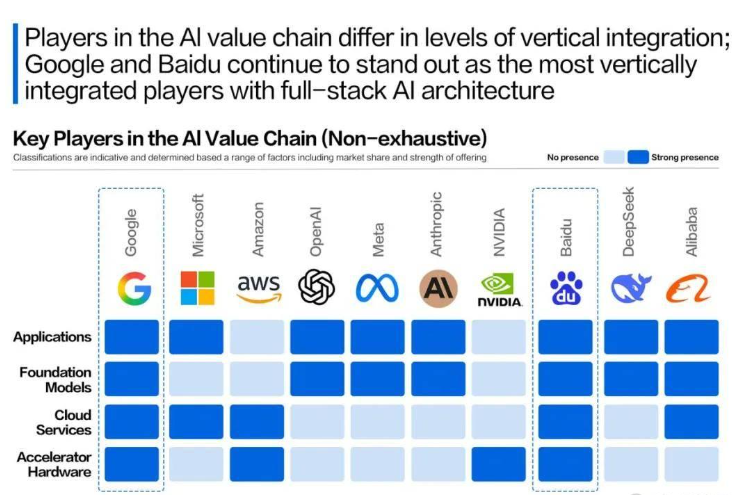

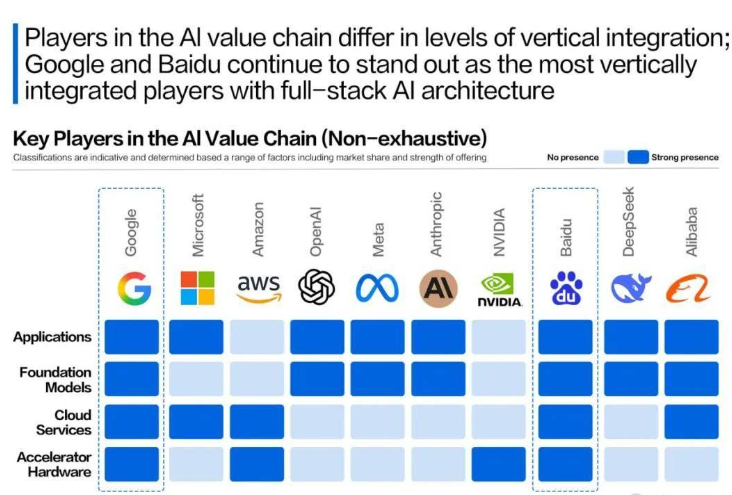

云业务是百度AI收入的压舱石,占比超过七成。它的核心竞争力,我理解是“全栈自研”带来的可控性和成本优势。从底层的昆仑芯AI芯片,到中间的千帆模型平台,再到上层的行业解决方案,百度试图打造一个闭环。这有点像苹果的软硬件一体生态,优势在于深度优化和快速迭代。例如,自研芯片不仅能保证算力供应稳定,还能通过迭代降低客户的部署成本。在企业和政府越来越重视数据安全和供应链自主的当下,这种全栈能力具备相当的吸引力。

第二驾马车:AI原生应用(To C的触角)

这是让AI感知度最高的部分。财报中提到,AI原生营销服务收入同比增长了惊人的301%。这背后是“文心一言”等助手类应用用户规模的扩大,以及像“秒哒”这样的无代码开发平台的普及。我试用过“秒哒”的国际版“MeDo”,它的确大大降低了AI应用开发的门槛,实现了“用说话就能做应用”。这种工具的价值在于它创造了一个生态,当全球用户用它生成了超百万个应用时,平台本身的网络效应和商业价值就开始滚雪球了。

第三驾马车:萝卜快跑(“物理AI”的标杆)

自动驾驶业务“萝卜快跑”常常被单独讨论,但我认为它是百度AI技术最综合、最极致的落地验证。它不只是算法,更是AI芯片、云计算、大数据和庞大线下运营体系的结合体。第四季度服务次数突破340万,累计总里程超3亿公里,这些数据勾勒出它的运营规模。更值得玩味的是其国际化步伐——在阿布扎比获得全无人商业化运营许可,并计划进军伦敦。这不仅是商业扩张,更是在全球最严格的法规环境下,为中国自动驾驶技术拿到了“准入证”。它证明了一件事:百度的AI能力,已经可以打包成一套能在海外复杂环境里跑通的“交钥匙工程”。

全栈能力:是护城河,还是重资产的拖累?

百度反复强调其“全栈AI能力”,这既是其最大的卖点,也可能成为争议的焦点。

从好的一面看,全栈意味着更强的协同和更快的响应。比如,云业务在服务大客户时,可以从芯片、框架、模型到应用提供一站式方案,避免不同供应商之间的扯皮。其推出的“伐谋”等平台,就是试图将这种能力产品化,直接切入企业的核心业务场景,如金融风控、工业研发等。有案例显示,在某些科研场景中,其效率提升声称可达10倍以上。这种深度赋能,容易建立起较高的客户粘性。

但从投资角度看,全栈也意味着巨大的研发和资本开支。自研芯片是一条众所周知的“烧钱”之路,需要持续多年的投入才能看到回报。市场现在愿意为这部分业务给出溢价,是因为看到了AI算力需求的确定性和国产替代的叙事。近期关于“昆仑芯”可能分拆上市的传闻,正是资本市场试图为这部分业务单独定价的体现。有投行已经采用分部估值法(SOTP),将芯片等业务的价值纳入对百度的整体估值中,并上调了目标价。

这引出了一个更深层的问题:市场究竟在为什么买单?是为已经实现的AI收入,还是为未来更广阔的“平台梦想”?当AI收入占比达到43%,投资者自然会用更苛刻的利润率标准来审视它,而不再仅仅满足于增长故事。

大手笔回购与价值重估:自信的信号与资本的博弈

在发布财报的同时,百度宣布了高达50亿美元的股票回购计划。这个数字相当庞大,向市场传递了强烈的信号。

在华尔街,大规模回购通常被解读为管理层认为公司股价被低估,且对未来现金流充满信心。回顾历史,微软、苹果等科技巨头在业绩增长期持续进行回购和分红,确实在回报股东和支撑股价方面起到了重要作用。百度此时祭出回购,一方面可能是为了对冲市场对其传统广告业务增速放缓的担忧,另一方面,或许是想明确告诉投资者:AI赚来的钱,是真金白银,而且未来会更多。

然而,我们也要冷静看待。回购在短期内能提振股价,但公司的长期价值最终取决于基本面的持续改善。AI业务的利润率是否健康?云业务的增长在激烈的价格战中能否持续?自动驾驶何时能实现盈亏平衡?这些都是回购计划无法直接回答的问题。

当前,近20家机构上调百度目标价,显示华尔街的乐观情绪正在聚集。这种乐观,是基于AI从“成本项”转向“收入项”的范式转换。但资本市场也是善变的,一旦季度增速出现放缓,估值逻辑可能迅速回调。

写在最后:百度的“关键时刻”与投资者的选择题

百度无疑正处在一个关键节点。43%的AI收入占比是一个里程碑,它证明了一条技术商业化路径的可行性。全栈能力构成了差异化的竞争壁垒,而云、应用、自动驾驶的三线发展则提供了风险对冲。

对于投资者而言,现在面对百度,更像是在做一道选择题:你是相信它已经通过AI成功穿越周期,进入了一个以技术和平台为核心驱动的新增长阶段?还是认为其传统业务的基本盘依然承压,当前的AI高增长只是大规模投入下的阶段性成果,可持续性有待观察?

从我观察市场的经验来看,当一项新兴业务的收入占比接近半壁江山时,公司的估值体系往往会发生重构。市场会开始用新的标准(如PS、P/OCF等)来衡量它,并对管理层执行长期战略的能力提出更高要求。百度接下来的挑战,是如何在保持AI业务高速增长的同时,不断提升其盈利质量,并真正让资本市场相信,那个“技术驱动”的百度已经王者归来。

市场永远会奖励那些能率先将技术转化为持续利润的公司。百度的AI故事,上半场关于技术和布局,下半场,将完全关于商业和利润。这场大戏,才刚刚进入最精彩的章节。