AMD股价回调背后,这波增长潜力,值得考虑吗?

最近半年,AMD股价跌跌不休,甚至接连创下52周新低,投资者看了只能干着急。但如果我们把眼光放长远一点,2025年或许会是AMD强势反弹的一年。

最近半年,AMD股价跌跌不休,甚至接连创下52周新低,投资者看了只能干着急。但如果我们把眼光放长远一点,2025年或许会是AMD强势反弹的一年。

AMD在2024年第四季度交出的财报其实不算差,但DeepSeek的崛起在市场上掀起了新一轮FUD,让不少投资者开始犹豫。不过,从基本面来看,AMD在2025年很可能迎来业务增长,尤其是全年营业利润有望大幅提升。

特别是随着AMD逐步扩大AI加速器的出货量,比如MI325X,公司的现金流和利润预计都会水涨船高。这不仅能带动估值回升,还可能成为推动股价反弹的关键因素。

AMD 的数据中心潜力被低估,营业收入稳步上升

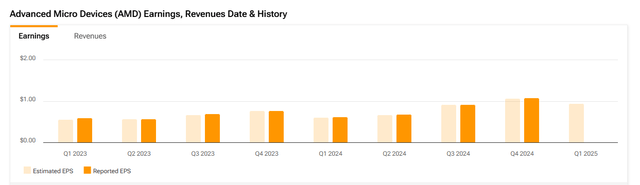

近期,AMD 公布了 2024 年第四季度的财报,利润超出市场预期,但每股收益仅高出 1 美分(实际 1.09 美元,市场预期 1.08 美元)。

尽管不少人担忧 AMD 在数据中心领域远远落后于英伟达,但从财报来看,这家公司仍然展现出了强劲的增长势头,预计 2025 年销售额、利润和现金流都会继续提升。整体来看,AMD 这份财报表现不错,尤其是在数据中心业务上。

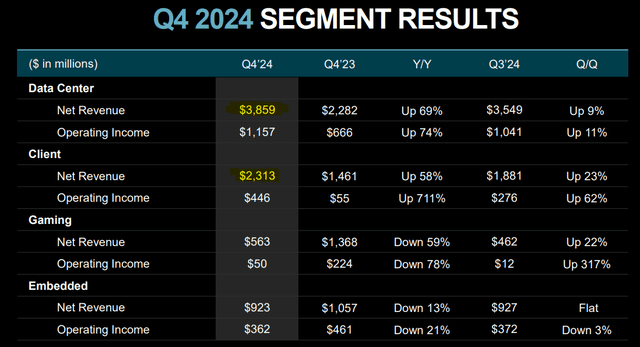

第四季度,AMD 总营收达到 77 亿美元,同比增长 24%,创下历史新高。其中,数据中心和客户端业务是两大核心增长点。数据中心业务已经成为 AMD 最大的收入来源,2024 年第三季度增长 18%,而第四季度的增长进一步加快,主要受 AI 加速器需求爆发式增长的推动。

在数据中心领域,AMD 主要销售服务器 CPU、GPU、DPU、FPGA 以及自适应 SoC 产品,而客户端业务则涵盖台式机和笔记本电脑的 CPU、APU 和芯片组。2024 年第四季度,数据中心业务同比增长 69%(环比增长 9%),这一增长主要归因于超大规模企业加速投资数据中心基础设施,对 AI 加速器的需求极为旺盛。

数据中心部门本季度创下 39 亿美元的收入纪录,营业利润同比增长 74%。这部分增长主要由 AMD Instinct GPU 和 EPYC 服务器 CPU 的销量提升推动。EPYC 处理器已经成为 AMD 史上最成功的产品之一,在数据中心市场广受欢迎。

客户端业务的表现同样亮眼,第四季度营收达 23 亿美元,同比增长 58%,环比增长 23%。这一增长主要归因于 AMD Ryzen 处理器的高需求。

AMD 在 2024 年下半年开始大规模出货 AI 加速器,这也让它在数据中心市场的竞争力进一步提升。2024 年第四季度,AMD 非 GAAP 营业利润达到 20 亿美元,同比增长 43%,其中 57% 来自数据中心业务。全年非 GAAP 营业利润为 61 亿美元,同比增长 26%,营业利润率从 21% 提升至 24%。

随着 AMD Instinct 系列 AI 加速器在 2025 年继续放量,这家公司有望保持利润增长的良好势头。不断攀升的盈利能力,加上市场对 AMD 估值的低估,是我认为当前投资者应该考虑逢低买入的关键原因之一。

是否考虑以 52 周低点买入 AMD ?

目前,AMD 相比其主要竞争对手英伟达,正面临着一个明显的优势:它的股价现在显得非常便宜,甚至有点超出合理的折扣范围。

尽管英伟达在发布 DeepSeek 后的股价有所回调,但这家公司很快恢复了增长,股价也有所回升。而AMD 的股价仍然处于低迷状态,主要是因为投资者似乎没有意识到,在 2025 年,AMD 将大幅增加 MI235X AI 加速器的出货量,这可能会给公司带来巨大的涨幅潜力。

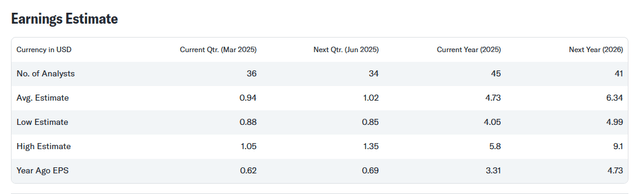

目前市场预期 AMD 2026 年的每股利润为 6.34 美元,同比增长 35%。相比之下,英伟达 2026 年的预期每股利润为 5.71 美元,利润增长率为 27%。

根据这些数据,AMD 和英伟达的市盈率分别为 15.8 倍和 21.9 倍,这意味着目前 AMD 的盈利潜力比英伟达低 28%。不过,如我之前所说,英伟达也有很大的增长潜力,但如果 AMD 真的能够在 2025 年提升 Instinct 系列的交付量,并跟上销售增长的步伐,那么英伟达的估值可能就显得不那么合理了。

回顾过去,AMD 的市盈率曾高达 30 倍。如果 2025 年公司在营业利润增长方面没有让投资者失望,且成功提升 MI325X 和 MI350X AI 加速器的交付量,那么我认为 AMD 的估值倍数可能会回升到类似的水平。30 倍的市盈率意味着 AMD 的内在价值隐含在 190 美元左右,这比目前的股价高出 90%。

当前面临哪些风险?

当然,AMD 依然面临着不少不确定性和风险,这些因素可能会导致一些负面的意外发生。例如,可能会出现类似 DeepSeek 这样低成本的 AI 模型,通过优化的大语言模型训练取得更高的性能,从而对市场造成冲击。

此外,如果 AMD 不能推动更高的营业利润率和每股收益的增长,这将抵消对其未来前景的看涨预期。毕竟,单纯依赖销售增长是无法持续提升股东价值的,利润和效率同样至关重要。

最后,AMD 如果在技术和市场上继续落后于英伟达,投资者可能会因为对其相对较高的估值给予更大的折扣,从而进一步压低股价。虽然 AMD 在某些领域正在迎头赶上,但如果未能维持这种势头,市场情绪仍然可能快速转变,导致股价的波动性加大。

总的来说,尽管AMD在2024年和2025年初的表现没有达到一些投资者的预期,但这并不意味着公司缺乏长期的增长潜力。很多人可能会因为短期内的波动对AMD产生疑虑,但从整体来看,AMD在多个领域,特别是数据中心业务的表现,仍然展现了强劲的增长势头。

正如我之前提到的,AMD在数据中心领域的销售增长已经逐步超越了英伟达,表明其在这一重要市场中的竞争力在不断提升。尽管像DeepSeek等新的技术进展给市场带来了不确定性,但我认为AMD依然有着稳定和可持续的增长潜力。

展望2025年,AMD有望在数据中心领域继续扩展其市场份额,并带动整体营业利润增长。因此,现在或许是一个不错的机会,值得重点关注。