美格智能港股上市:48%的折价,是“安全垫”还是“价值陷阱”?

港股打新市场沉寂许久后,终于迎来一个自带话题的选手。美格智能(3268.HK)正式开启招股,计划以最高每股28.86港元的价格登陆港交所。这家已在A股(002881.SZ)上市的无线通信模组龙头,喊出了“全球第四、车载第一”的口号,但近50%的港股折价,却让投资者心里打起了鼓:这到底是送钱的机会,还是又一个“A股溢价、港股折价”的经典剧本?

港股打新市场沉寂许久后,终于迎来一个自带话题的选手。美格智能(3268.HK)正式开启招股,计划以最高每股28.86港元的价格登陆港交所。这家已在A股(002881.SZ)上市的无线通信模组龙头,喊出了“全球第四、车载第一”的口号,但近50%的港股折价,却让投资者心里打起了鼓:这到底是送钱的机会,还是又一个“A股溢价、港股折价”的经典剧本?

一、拆解“模组之王”:它到底在做什么生意?

简单来说,美格智能是做“物联网的翻译官”和“汽车的神经末梢”。它的核心产品——无线通信模组,就像是给各种设备装上了一个能联网、能计算的“智能大脑”。

-

业务模式:轻资产的“技术大脑”

公司采用典型的Fabless(无晶圆厂)模式,自己只做最核心的芯片设计、软件开发和方案整合,把生产制造环节外包出去。这种模式在半导体行业很常见,优势是资产轻、转型快,能把资源集中在高附加值的研发上。2022到2024年,公司的研发开支占收入比例平均超过11%,这在硬件公司里算是不低的投入。 -

两大王牌:高算力模组与车载市场

这才是美格智能故事的核心亮点。

- 高算力智能模组:这可不是简单的联网模块,而是集成了强大AI算力的“边缘计算小电脑”。根据行业报告,在这个细分赛道,美格智能2024年全球市场份额高达29%,位居第一。它全球首发了算力高达48 TOPS的智能模组,这个算力水平已经能流畅运行许多复杂的端侧AI应用。

- 智能网联车:公司是业内最早把5G智能模组“塞进”新能源汽车里的玩家之一。从智能座舱的影音娱乐、多屏互动,到高级辅助驾驶(ADAS)的数据处理,都离不开它的模组。车载业务已经成为其增长最快的引擎。

二、财务体检表:高增长下的“隐忧”与“韧性”

看一家科技硬件公司,不能只看营收增速,更要拆解其盈利质量和现金流。

营收与利润:走出低谷,重拾增长

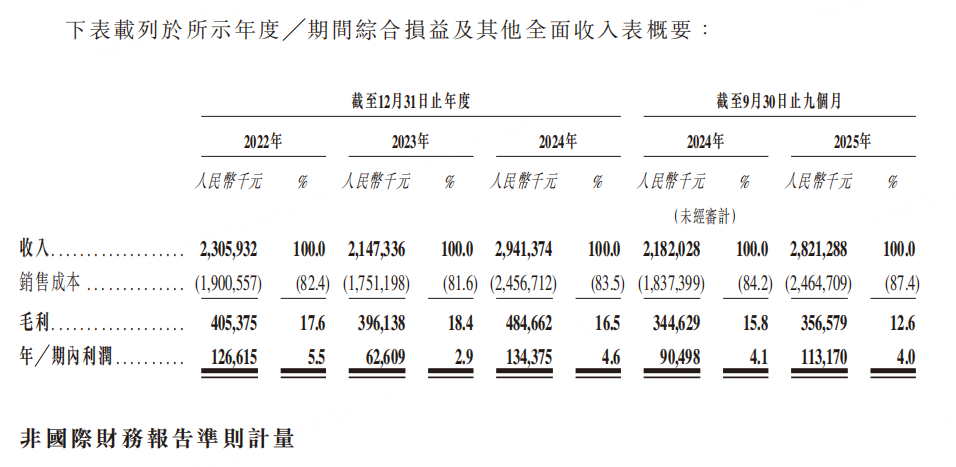

2022-2024年,公司营收分别为23.06亿、21.47亿和29.41亿元,净利润分别为1.27亿、0.63亿和1.34亿元。2023年的低谷主要受全球消费电子需求疲软拖累,但2024年强劲反弹,营收和利润均创下新高。2025年前三季度,营收28.21亿元,同比增长29.3%,净利润1.13亿元,同比增长25.1%,显示复苏势头稳固。

毛利率:正在经历“阵痛期”

这是当前最受关注的风险点。2022-2024年,公司毛利率在16.5%-18.4%之间波动。但2025年前三季度,毛利率骤降至12.6%。原因有二:

- 上游成本压力:存储芯片等关键原材料价格周期性上涨,直接推高了销售成本。

- 市场策略:为了抢占日本等海外运营商市场,公司对部分数传模组产品采取了更具侵略性的定价。

我的经验是,硬件公司的毛利率波动是常态,关键看能否向下游传导以及成本控制的执行力。这需要持续跟踪后续季报。

现金流与负债:警报暂时解除?

公司的经营现金流波动较大,2023和2024年均为净流出,这在扩张期并不罕见,但考验资金链管理能力。好消息是,2025年前三季度已转正为净流入4446万元。截至2025年9月底,资产负债率为41%,处于可控范围。此次IPO募资中,有15%明确用于偿还银行借款,将进一步优化财务结构。

三、估值迷思:56倍PE,贵不贵?

按最高发行价和2024年净利润计算,美格智能发行时的静态市盈率(PE)大约在56倍左右。单看这个数字,在港股市场绝对算“贵族”。

但估值不能脱离赛道和坐标系。

- A股锚定效应:截至最近一个交易日,其A股股价在49元人民币左右。按汇率折算,港股发行价较A股现价有约48%的折价。这个“安全垫”厚度,在近年A+H股中并不多见。

- 赛道溢价:公司身处“AI+物联网+智能汽车”三大高景气赛道的交汇点。市场给予高算力AI硬件和智能汽车供应链的估值,向来远高于传统硬件制造商。56倍PE,对比的是其在高壁垒细分市场的全球龙头地位和未来增长潜力。

- 基石投资者背书:本次发行引入了包括宝月共赢、名幸电子等6家基石投资者,合计认购约4.58亿港元,占发售股份的45.39%。知名产业资本和投资机构的真金白银入场,在一定程度上为发行定价提供了信心支撑。

关键在于,港股市场是否会认可这种“A股逻辑”。过去不少科技股在A股享受高估值,在港股却长期折价交易。美格智能能否打破这个魔咒?

四、机会与风险:硬币的两面

机会在于:

- 赛道长坡厚雪:万物互联和汽车智能化是不可逆的大趋势,模组作为底层硬件,需求将持续增长。

- 技术卡位优势:在高算力模组领域的先发优势和29%的全球市占率,构成了短期难以逾越的护城河。

- 双重流动性:“A+H”架构有助于提升国际知名度,吸引更多元化的投资者。

风险不容忽视:

- 毛利率修复的不确定性:原材料价格波动和市场竞争可能持续压制毛利。能否通过产品升级(卖更贵的AI模组)来对冲,是观察重点。

- 客户集中度:前五大客户贡献近半收入,存在一定依赖风险。需要持续拓展客户群。

- 地缘政治与库存:业务遍布全球,易受贸易政策影响。此外,需关注行业是否存在库存周期调整的风险。

五、打新思考:该如何下注?

对于港股打新者,这不是一道简单的算术题。

乐观者看到的是:显著的A/H折价、高景气赛道龙头、基石投资者锁仓近半,首日破发风险似乎较低,甚至有博取溢价的空间。

谨慎者担心的是:港股市场对硬件股历来估值苛刻,当前毛利率处于低谷,市场情绪若转冷,再厚的“安全垫”也可能被击穿。

从我观察港股多年的经验看,这类带有硬科技属性的公司,上市初期的表现非常依赖于当时的市场风险偏好(看看恒生科技指数的脸色)和基石投资者后期的护盘意愿。如果市场热衷于炒作AI硬件概念,它可能受到追捧;如果市场聚焦于其短期盈利承压,则可能表现平淡。

总结来说,美格智能港股IPO,呈现的是一幅典型的“高弹性、高波动”图景。它不是一个躺赢的套利标的,而是一个需要你对其长期基本面有信仰的投资。如果你看好AIoT和智能汽车的未来,并能接受硬件公司必经的周期波动,那么近50%的折价提供了一个有吸引力的切入观察点。如果你只想做短线套利,那么请务必关注招股期间的孖展热度、市场整体氛围以及上市前后的最新财报数据。

毕竟,打新就像开盲盒,但做好功课,至少能让你知道这个盒子里大概装的是宝石还是积木。市场永远会奖励那些看得更远、想得更深的投资者。