Credo财报前瞻:AI“血管”供应商的200%增长,是神话还是泡沫?

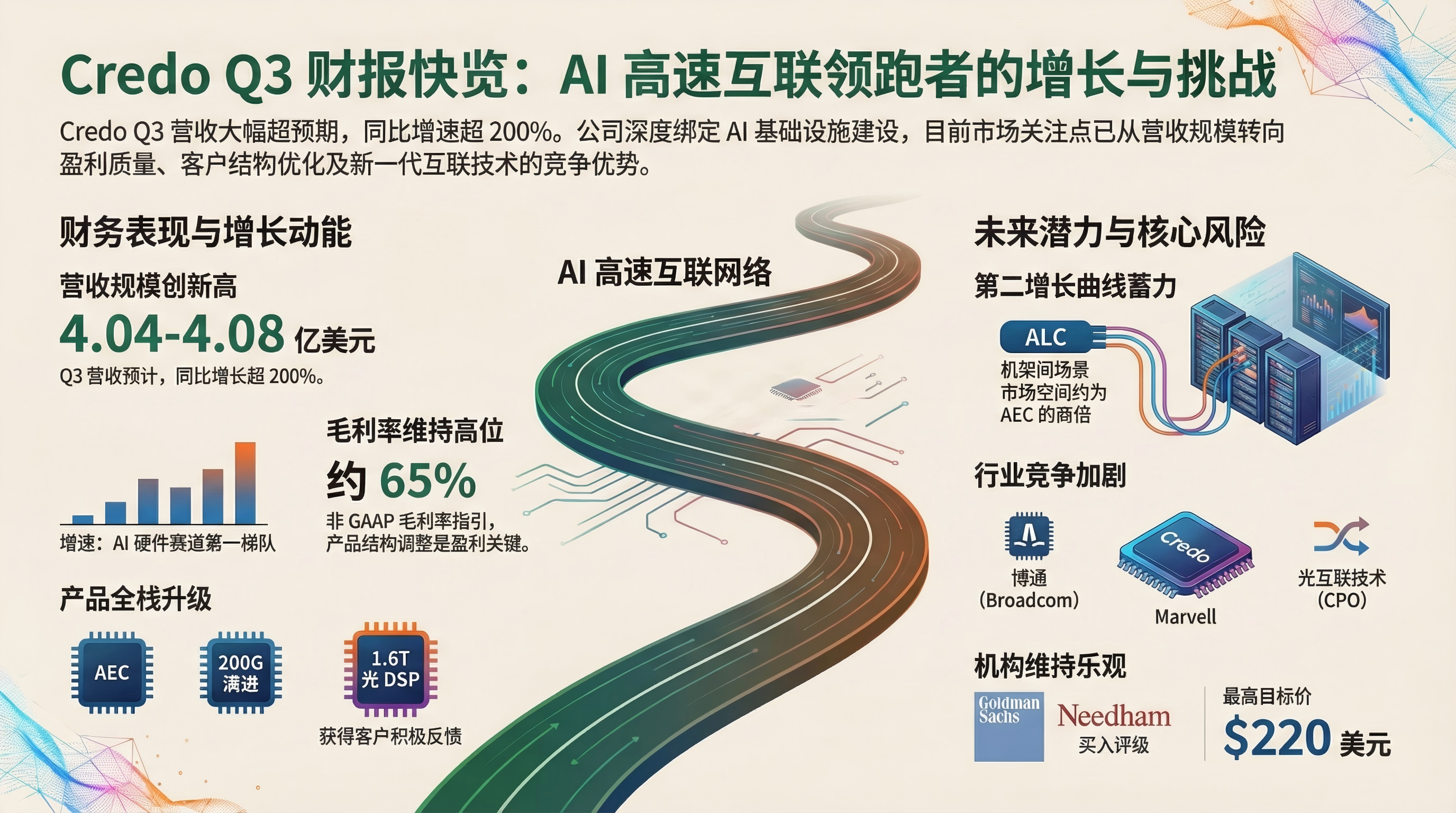

今晚,美股盘后,一家你可能没听过但至关重要的公司——Credo Technology(CRDO)将发布其2026财年第三季度财报。公司已提前“剧透”:营收预计在4.04亿至4.08亿美元之间,同比增幅超过200%,远超市场预期。这听起来像是又一个AI神话,但神话背后,是“血管”与“心脏”的共生关系,还是资本催生的泡沫?我们不妨拆开看看。

今晚,美股盘后,一家你可能没听过但至关重要的公司——Credo Technology(CRDO)将发布其2026财年第三季度财报。公司已提前“剧透”:营收预计在4.04亿至4.08亿美元之间,同比增幅超过200%,远超市场预期。这听起来像是又一个AI神话,但神话背后,是“血管”与“心脏”的共生关系,还是资本催生的泡沫?我们不妨拆开看看。

一、财报核心:不止是“卖水”,更要看“水质”

如果把英伟达的GPU比作AI的“心脏”,那么Credo提供的超高速连接方案就是输送数据的“血管”。心脏再强大,没有高效、通畅的血管,算力也无法流动。这就是Credo的基本盘。

-

营收狂飙:AI基建的“毛细血管”红利

超过200%的同比增长,核心驱动力来自有源电缆(AEC)和高速重定时器芯片。这直接受益于全球顶级云厂商(如微软Azure、谷歌云、亚马逊AWS)疯狂扩建AI算力集群。每个新上线的AI服务器机柜,都需要大量的Credo产品来连接GPU、交换机和存储。公司甚至预告,下一季度营收还能环比增长个位数,全年增速有望维持在这一惊人水平。这听起来像是坐上了火箭。 -

真正的考验:毛利率与“盈利质量”

然而,高增长不等于高利润。公司给出的Q3非GAAP毛利率指引中值约为65%,略低于上一季度的67.7%。这1-2个百分点的波动,将是今晚财报电话会上分析师“拷问”的焦点。- 为什么重要? 这关系到Credo的商业模式是“技术溢价”还是“规模苦力”。如果毛利率持续下滑,可能意味着:1)为抢占市场份额而降价;2)产品结构向低毛利产品倾斜;3)原材料成本或快速交付的压力。我记得在上一轮半导体周期中,不少公司营收暴涨但毛利率失守,最终股价一地鸡毛。因此,营收数字是“面子”,毛利率才是“里子”。

-

健康度指标:现金流与客户集中度

高速增长往往伴随着运营压力的激增。需要关注其应收账款周转天数是否大幅拉长,以及经营现金流是否跟得上利润表。更重要的是,虽然Credo已成功打入多家超大规模云厂商,但市场普遍担心其是否仍过度依赖单一或少数几个大客户。客户结构的优化进度,是判断其增长是否具备韧性的关键。

二、增长逻辑:站在“铜”与“光”的十字路口

Credo的故事之所以吸引人,在于它卡在了一个技术演进的关键节点上。

-

当下王者:铜缆的“最后一米”

在AI服务器机柜内部,短距离(通常3-5米内)连接,有源电缆(AEC)凭借其低功耗、低成本和高可靠性,几乎是无可争议的选择。Credo的AEC产品正从100G向200G每通道升级,牢牢把握着机柜内互联的“咽喉要道”。这是其当前业绩爆发的基石。 -

未来之争:“光进铜退”的长期叙事

但数据中心里一直存在“铜光之争”。随着数据传输速率向1.6T甚至更高迈进,以及传输距离要求变长(如机柜之间),光互联技术(如CPO、LPO)的吸引力在增加。Credo并非没有准备,其Bluebird 1.6T光DSP芯片已获得客户反馈,旨在争夺长距离互联的市场。此外,其ALC(有源LED电缆)技术试图将铜缆的优势延伸到30米,覆盖机架间场景。

在我看来,Credo的长期价值,不在于它一定是铜或光的赢家,而在于它能否成为“连接方案的通用语言供应商”,即在两种技术路线中都能提供核心芯片和解决方案。 -

竞争暗流:巨头的游戏

这个赛道绝非蓝海。博通、美满电子等半导体巨头凭借其庞大的产品生态和客户关系,具有天然优势。而Astera Labs等新兴上市公司,也在细分领域虎视眈眈。Credo需要持续证明,其技术领先性能否构筑起足够宽的护城河,以抵御巨头的挤压和价格战。

三、风险提示:当“周期”的达摩克利斯之剑落下

没有任何增长故事是毫无风险的,Credo面临的是典型的“高增长科技股三重奏”。

-

行业周期风险:AI基建会减速吗?

这是最大的宏观风险。目前AI基础设施投资如火如荼,但资本市场已经在提前交易“放缓预期”。主要云厂商的资本开支增速不可能永远保持高位。一旦市场感知到投资高峰已过,像Credo这样深度绑定的上游供应商,估值可能会率先承受压力。周期只会迟到,不会缺席。 -

技术颠覆风险:会被革命吗?

尽管短期内铜缆在成本和功耗上优势明显,但技术迭代的速度可能超乎想象。如果CPO等光互联技术取得突破性进展并快速降低成本,可能会对现有方案形成“降维打击”。Credo必须持续投入研发,确保自己不掉队。 -

估值与预期的博弈

在业绩发布前,Credo的股价已经反映了相当乐观的预期。高盛给予“买入”评级,目标价165美元;Needham更是看高至220美元。今晚的财报,很可能是一场“利好出尽”或“预期兑现”的博弈。如果毛利率表现强劲,并给出超预期的未来指引,股价或能再上一层楼;反之,任何一丝疲软迹象都可能引发获利了结。

四、投资思考:如何观察这只“隐形冠军”?

对于投资者而言,Credo提供了一个观察AI硬件生态的独特视角。它不像英伟达那样处于聚光灯下,却是生态中不可或缺的一环。

- 跟踪指标:除了营收和毛利率,应密切关注其“新产品收入占比”(如光DSP、ALC)和“前五大客户收入集中度”。这两个指标能直观反映其技术迭代的成功度和业务风险的分散程度。

- 产业链验证:可以交叉验证其大客户(云厂商)的资本开支指引和竞争对手(如Astera Labs)的财报说法,从侧面判断行业需求的真实温度。

- 我的经验:在投资这类高增长、高估值的硬件公司时,我通常会问自己一个问题:“它的技术是‘可有可无的优化’,还是‘非用不可的刚需’?” 至少在AI算力集群爆发的当下,Credo的产品更接近后者。但投资它,需要承受技术路线摇摆和行业周期波动的双重不确定性。

结语

Credo今晚的财报,大概率会交出一份亮眼的营收成绩单。但聪明的投资者会穿透数字,去审视其盈利的健康度、技术的护城河以及对抗周期的韧性。它正处在一个黄金赛道,享受着AI基建的澎湃红利,但也站在了技术路线抉择和竞争加剧的十字路口。

投资Credo,本质上是在赌AI基础设施的长期扩张,以及Credo自身能否从“卖水人”进化成“水利系统设计师”。财报是重要的路标,但真正的旅程,还在财报之后。市场会给出它的答案,而你的决策,需要基于对风险与机遇的清醒权衡。毕竟,在高速互联的世界里,信号传输得快,市场情绪转变得可能更快。