台积电Q3财报深度解码:晶圆巨头的甜蜜烦恼

当护城河变成「银河系」 最近可谓是被台积电的财报刷屏了!这家全球芯片代工霸主刚刚交出的三季度成绩单,简直可以用「亮瞎眼」来形容。营收9899亿新台币,净利润4523亿,毛利率冲到59.5%的历史高位——这数字什么概念?相当于每卖出100块钱的芯片,净赚将近60块,比茅台还茅台! 但最有意思的是,市场反应却相当克制。财报公布后股价只是小幅波动,完全不像往常那样「炸场」。这种「业绩爆表但股价淡定」的反差,恰恰揭示了当前半导体行业最深刻的变革

当护城河变成「银河系」

最近可谓是被台积电的财报刷屏了!这家全球芯片代工霸主刚刚交出的三季度成绩单,简直可以用「亮瞎眼」来形容。营收9899亿新台币,净利润4523亿,毛利率冲到59.5%的历史高位——这数字什么概念?相当于每卖出100块钱的芯片,净赚将近60块,比茅台还茅台!

但最有意思的是,市场反应却相当克制。财报公布后股价只是小幅波动,完全不像往常那样「炸场」。这种「业绩爆表但股价淡定」的反差,恰恰揭示了当前半导体行业最深刻的变革。

财务数据的「魔鬼细节」

营收增长背后的结构升级

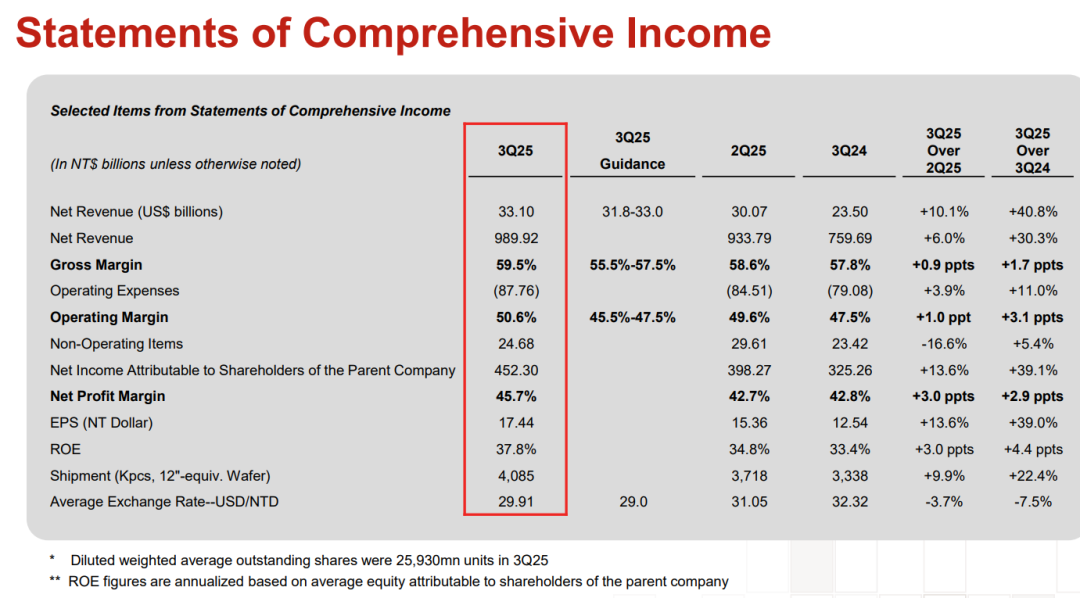

三季度核心数据一览:

- 美元计价营收同比暴涨40.8%,远超预期

- 净利润151亿美元,同比增长50%

- 每股收益2.92美元,创历史新高

- 资本开支97亿美元,继续高位运行

最让我惊讶的是营收结构的变化。3nm制程已经贡献了23%的收入,加上5nm的37%,先进制程占比高达74%!这意味着台积电几乎垄断了全球最顶尖的芯片制造。就像在高端餐饮界,米其林三星餐厅本来就少,台积电还是其中客单价最高的那家。

利润率逆势攀升的奥秘

在全球通胀、新台币升值的双重压力下,台积电的毛利率居然还能突破59%,净利率冲到45.69%,这简直违背了物理定律!仔细拆解发现,秘诀在于三个「魔法」:

- 产能利用率拉满:三季度晶圆出货量408.5万片,环比增长10%,摊薄了固定成本

- 费用控制得宜:运营费用率降至8.9%,展现了卓越的管理效率

- 其他收入贡献:近250亿新台币的投资收益,相当于白捡了个红包

业务版图的「冰与火之歌」

HPC与智能手机的「二人转」

当前台积电的收入结构就像一场精心编排的舞蹈:高性能计算(HPC)占比57%,智能手机30%,两者联手贡献了近九成收入。特别值得注意的是,智能手机业务环比增长19%,而HPC基本持平。

这透露出一个重要信号:AI芯片的需求增速可能在放缓,而传统智能手机正在经历高端化复苏。苹果的iPhone 16系列和安卓阵营的旗舰机都在疯狂堆料,带动了先进制程的需求。

制程竞赛进入「2nm时代」

台积电已经在为年底的2nm量产做准备,亚利桑那工厂将承担30%的产能。这场制程竞赛已经进入了「无人区」,竞争对手三星和英特尔在良率和性能上依然落后一个身位。

据我了解,台积电的2nm技术将采用全新的GAA晶体管架构,性能提升10-15%,功耗降低25-30%。这听起来可能不算惊人,但在摩尔定律逼近物理极限的今天,每一个百分点的提升都来之不易。

指引背后的「保守智慧」

四季度的「低调预期」

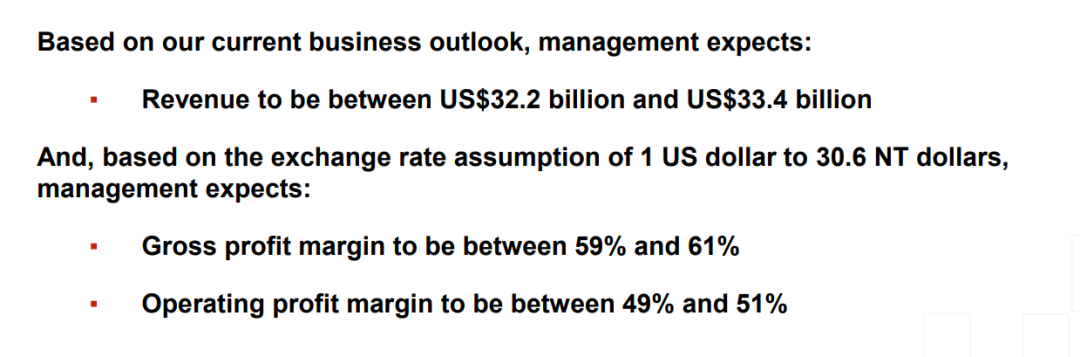

台积电给出的Q4营收指引是322-334亿美元,基本上就是「原地踏步」。这在传统的芯片旺季显得格外谨慎。

从我接触的行业信息来看,这种保守可能源于两个因素:一是客户在Q3提前备货,消化了部分Q4需求;二是全球宏观经济的不确定性让部分客户变得谨慎。不过以台积电过往的「习惯」,最终业绩超出指引上限的概率很大。

资本开支的「豪赌」

今年资本开支预期上调至400-420亿美元,四季度更是达到106-126亿美元的新高。这个数字什么概念?相当于每天烧掉1亿多美元!

但这种投入是必要的。随着AI训练对算力需求的指数级增长,台积电必须提前布局产能。我在行业交流中听到,AI芯片的供需紧张可能持续到2026年,现在不扩产,到时候就只能看着订单流走。

电话会议里的「财富密码」

AI需求的「疯狂数字」

管理层在电话会议上透露,AI需求「比预期更强」,之前的年化复合增长45%的指引可能还要上调。最震撼的是那句「现在看到的数字都很疯狂」。

Token(AI计算中的处理单元)增长被描述为「指数级」「每三个月翻一番」。这种增长速度已经超出了很多人的想象,也解释了为什么台积电敢如此大胆地投入。

摩尔定律的「进化论」

当被问及摩尔定律是否失效时,台积电的回答很有深意:现在要关注「整个系统的技术」,而不只是晶体管密度。

这实际上指出了半导体行业的新方向——从单纯追求制程微缩,转向系统级优化,包括先进封装、异构集成等。台积电的CoWoS先进封装产能一直供不应求,就是这个趋势的体现。

投资价值的「三重滤镜」

估值的安全边际

目前台积电美股30倍左右的市盈率,在半导体巨头中确实不算贵。考虑到其技术领先地位和业绩增长质量,这个估值有着不错的安全边际。

我比较认同报告中330美元的目标价,对应36倍PE。在AI大潮的推动下,这个估值水平完全能够支撑。

技术的护城河

台积电的护城河已经不只是技术,而是包括客户生态、制造经验、研发投入在内的综合优势。特别是在高端制程领域,其良率和性能稳定性让竞争对手望尘莫及。

周期的防御性

即使全球半导体行业进入下行周期,台积电凭借在先进制程的垄断地位,也能表现出较强的抗跌性。当行业复苏时,它又将是弹性最大的标的之一。

风险面前的「清醒认知」

任何投资都要看到风险。地缘政治、AI应用落地不及预期、客户资本开支放缓都是潜在的风险点。特别是美国大选后的政策变化,需要持续关注。

但就目前而言,台积电的基本面依然坚实,技术领先优势在扩大,AI浪潮的推动力还在加强。在不确定的市场中,这种确定性本身就是一种稀缺资源。

站在当前时点,台积电就像一艘装备精良的航母,既能在风平浪静时全速前进,也能在风暴来临时稳如泰山。对于长期投资者而言,每一次回调都可能是布局的机会。