AI投资迷局:当ChatGPT踩刹车,半导体却在狂飙,市场到底在赌什么?

最近的美股市场就像一场精分患者的狂欢——一边是恐慌指数VIX跳着迪斯科冲上年度高点,黄金价格突破历史前高,另一边纳斯达克100指数却逆势收涨2.1%。更分裂的是,非盈利科技股单日暴跌8%的同时,半导体板块却创下6月底以来最佳单周表现。这种冰火两重天的行情,让不少投资者直呼“看不懂”。

最近的美股市场就像一场精分患者的狂欢——一边是恐慌指数VIX跳着迪斯科冲上年度高点,黄金价格突破历史前高,另一边纳斯达克100指数却逆势收涨2.1%。更分裂的是,非盈利科技股单日暴跌8%的同时,半导体板块却创下6月底以来最佳单周表现。这种冰火两重天的行情,让不少投资者直呼“看不懂”。

防御成瘾综合症:财报季为何失灵了?

过去一个月,华尔街的交易员们集体患上了“防御成瘾综合症”。面对密集的头条轰炸和因子轮动,大家的操作出奇一致——宁可错过收益,不可踩中地雷。

最明显的症状是“财报失语症”。传统上该掀起波澜的财报季,今年却像投入湖面的石子,连个水花都没溅起来。行业核心标的的咨询量显示,纯财报相关讨论直到最近才勉强追上主题炒作的流量。这就像去米其林餐厅却只点了一份薯条,完全本末倒置。

更反直觉的是“质量股魔咒”。在不确定性升温时,本应成为避风港的微软、Meta、Visa这些优等生,股价反而集体躺平。反倒是那些资产负债表弱不禁风的公司,在降息预期下持续跑赢市场。这种诡异现象说明,投资者不是在避险,而是在赌宏观环境会变得更友好——典型的“好了伤疤忘了疼”心态。

AI疲劳还是AI换挡?ChatGPT的真相

当ChatGPT增长见顶的消息刷屏时,很多人以为AI泡沫要破了。但数据告诉我们一个更复杂的故事。

用户增长确实踩了刹车。Apptopia数据显示,ChatGPT移动应用全球下载增速在4月后明显放缓,近一个月日活基本持平。欧洲市场更惨淡,法德意西英五国的OpenAI产品交易额增速,从年初的正增长跌至负值。

但这是熄火吗?不,这是换挡。

OpenAI的年化营收从去年底的55亿冲到今年8月的130亿,虽然环比增速在下降,但这个数字依然让传统软件公司望尘莫及。最近转向广告和成人内容,更像是应对短期营收压力的战术调整,而非战略转向。

前特斯拉AI总监Karpathy最近的采访很清醒:“AGI还很遥远,强化学习需要突破。”这话听着泄气,实则是给过热的市场浇了盆冷水——行业正在回归理性,不是走向衰亡。

仓位博弈:跌不是因为业绩差,而是因为太拥挤

上周台积电、甲骨文、慧与的下跌,完美演绎了什么叫“仓位博弈”。

台积电跌3-4%,不是因为业绩不好——恰恰相反,其AI相关点评非常正面。但股价早已高位运行,亚洲投资者情绪拉满,加上历史上财报后常出现“卖事实”行情,这属于典型的预期兑现。

甲骨文跌7%更有意思。公司给出了超预期的毛利率指引和550亿增量合同金额,但问题出在财报前——快钱全是多头、空头集体平仓,IR部门提前透露利好,导致大家“见好就收”。不过消化完这波情绪后,反弹概率很大,毕竟其2025财年每股收益冲21美元的路径依然清晰。

相比之下,AMD更值得关注。没有甲骨文的资本支出融资担忧,10月底财报大概率超预期,11月11日的分析师日将放出Mi450参数和新订单,市场叙事才刚刚启动。

Meta的财技秀:300亿美元的表外魔术

Meta上周五的300亿美元数据中心融资,堪称教科书级的财技表演。

这个与Blue Owl Capital合作的路易斯安那州数据中心项目,Meta只占20%股份。摩根士丹利拉来270亿债务和25亿股权,钱由特殊目的实体(SPV)借,Meta只当开发商、运营商和租户,2029年完工。

对Meta来说,这是把双刃剑。好处是2026年本该砸的300亿资本支出,至少一半不用进报表,市场原预期的120亿资本支出大概率下调,资产负债表瞬间好看了。代价是每年要付26-30亿租金和服务费,比自己持有每年10亿折旧成本高出3倍。

这个操作对整个超大规模计算行业都是个信号——第三方资本愿意分担数据中心成本,未来AWS、谷歌云的资本支出增速会下降,但费用端压力会上升。估值模型得改了,不能只看资本支出那么简单。

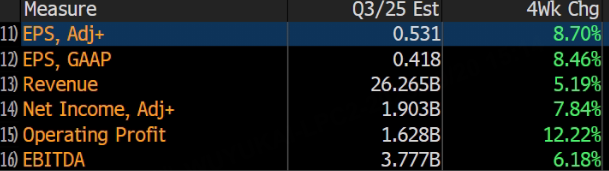

财报生死局:六家公司的关键考验

本周,六家TMT龙头将迎来财报大考,每家都有自己的“生死考题”。

德州仪器(10月21日盘后) 要打破“下跌魔咒”——过去12次财报中,有9次在发布后1天下跌。空头正盯着这个规律,等待需求复苏不及预期的信号。

奈飞(10月21日盘后) 的隐含波动率是-7.5%,关键看广告业务能否给出明确拐点。虽然《巫师》《怪奇物语》等大内容将在Q4上线,但ChatGPT抢用户时间、Sora 2这类视频工具成熟后的威胁不容忽视。

安费诺(10月22日盘前) 是典型的“独角兽”标的——既受益于AI/数据中心的长期趋势,又能享受降息周期的顺周期红利。过去6个月股价涨115%,但2季度有1.5亿美元收益来自“项目提前交付”,市场需要确认这不是一次性利好。

IBM(10月23日盘后) 有个被忽视的事实:过去5年回报率几乎与微软持平。本次财报核心看软件业务能否重回双位数增长,量子计算和生成式AI的潜在增量也会影响估值。

泛林半导体(10月23日盘后) 刚经历“20多年来最好的24天行情”,但当前多头仓位集中,市场预期已“拉满”,若财报未能超出高预期,可能触发短期回调。

特斯拉(10月23日盘后) 的情况最复杂。交付量创新高背后是“政策刺激透支需求”的隐忧,为对冲美国税收抵免到期影响,公司推出多重激励措施,这种“脉冲式增长”能否持续存疑。

破局之道:在分化中寻找“独角兽”

当前市场的核心矛盾,本质是短期波动与长期逻辑的博弈。非盈利科技股的回调是短期炒作退潮,半导体、AI的长期主线并未改变;质量股的失宠是市场对“宏观友好”的定价,而非风险偏好逆转。

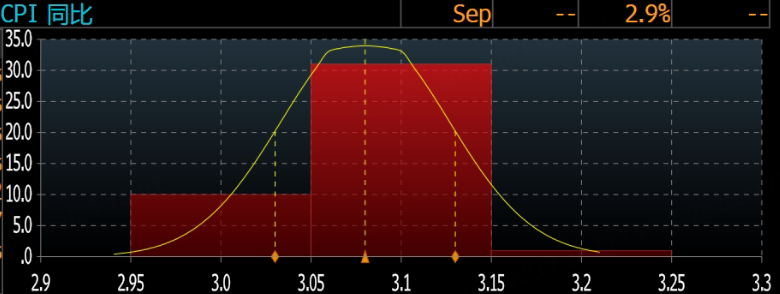

接下来的两个关键信号值得关注:一是周五CPI数据是否印证“温和通胀”,这将直接影响美联储政策预期;二是密集财报能否明确“主线标的”——特别是那些同时受益于AI长期趋势和降息周期红利的“独角兽”标的,它们可能成为市场从防御转向进攻的突破口。

在这个分化加剧的市场中,最危险的或许不是波动本身,而是用旧地图寻找新大陆的惯性思维。当ChatGPT开始踩刹车,半导体却在加速时,投资者需要的是更敏锐的嗅觉和更灵活的身段。毕竟,在投资这场游戏中,唯一不变的就是变化本身。