油价冲上130美元,现在还能追吗?一个“保险”策略或许更稳妥

中东的炮火声,又一次震动了全球油市。布伦特原油价格一度逼近120美元关口,WTI也紧随其后。看着油价K线图那近乎垂直的拉升,不少投资者的肾上腺素也跟着飙升。追?怕追在山顶;不追?又怕错过这轮地缘政治催化的行情。这种“踏空焦虑”和“高位站岗恐惧”交织的感觉,我太熟悉了。

中东的炮火声,又一次震动了全球油市。布伦特原油价格一度逼近120美元关口,WTI也紧随其后。看着油价K线图那近乎垂直的拉升,不少投资者的肾上腺素也跟着飙升。追?怕追在山顶;不追?又怕错过这轮地缘政治催化的行情。这种“踏空焦虑”和“高位站岗恐惧”交织的感觉,我太熟悉了。

就在上周,一位相熟的交易员在电话里半开玩笑地说:“现在做多原油,感觉像在雷区里跳舞,节奏对了很刺激,踩错一步就完了。”这句话精准地描绘了当前高波动市场下的普遍心态。当价格已显著脱离基本面支撑,纯粹由风险溢价驱动时,简单的方向性押注变得风险极高。

市场进入“高烧”模式:波动率才是主角

当前的原油市场,故事的主角可能已经不是单纯的“涨”或“跌”,而是“波动”。地缘冲突的每一次升级或缓和,都像给市场打了一针肾上腺素,价格上蹿下跳。这种环境下,传统的趋势交易者很容易被来回“打脸”。

一个值得关注的信号是,期权市场的隐含波动率(IV)已经大幅攀升。这就像给原油价格买保险的“保费”突然变贵了,说明专业交易者正在为未来更大的价格波动做准备。历史数据显示,每当IV处于极端高位,市场往往处于情绪化的顶点,后续要么是趋势的加速,要么是剧烈的反转或盘整。根据公开数据,近期原油相关ETF(如USO)的期权IV已升至年内高点,这本身就传递了一个重要信息:市场认为“大事”可能发生。

放弃猜顶,拥抱策略:当“熊市看涨价差”登场

在不确定性成为最大确定性的时刻,成熟的投资者往往会从“赌方向”转向“做策略”。其中一个在震荡或温和看空预期下常用的工具,就是熊市看涨价差。

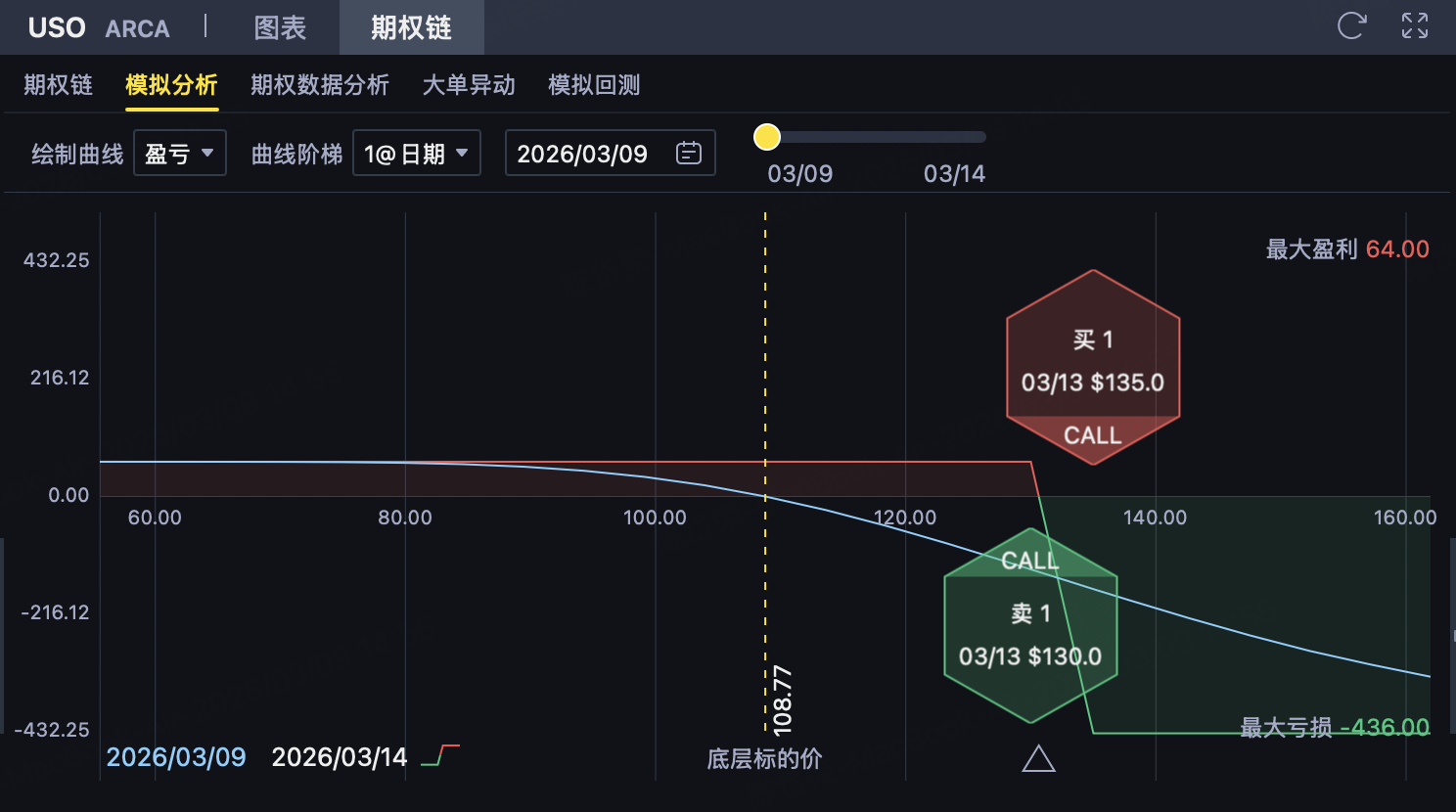

简单理解,这个策略就像你在一个你认为很难突破的“天花板”价格附近,卖出一张“通行证”(看涨期权),同时为了以防万一,在更高的位置买一张更便宜的“通行证”作为保险。你的核心目的是赚取“卖通行证”的权利金,并用“买保险”的成本来锁定最大损失。

以当前市场关注的USO(美国原油基金)为例,假设经过分析,你认为130-135美元区间存在强劲阻力,短期内有效突破的概率较低。那么,你可以考虑构建这样一个组合:

- 卖出一份执行价为130美元的看涨期权,收取权利金(比如每股2.5美元)。

- 买入一份执行价为135美元的看涨期权,支付权利金(比如每股1.9美元)。

这样,你首先获得了 0.6美元/股(2.5 - 1.9) 的净权利金收入,这就是你潜在的最大收益。

这个策略的“盈亏账本”一目了然

这种策略的魅力在于,建仓那一刻,你的风险和收益就已经被画好了边界,不用再为市场的剧烈波动而彻夜难眠。

- 最好的情况(你判断对了):到期时,USO价格低于130美元。两张期权都作废,你稳稳拿走全部的净权利金(每股0.6美元)。这对应着USO高位震荡或小幅回调的走势。

- 最坏的情况(你判断错了):到期时,USO价格暴涨,超过135美元。你的亏损将被锁定。最大亏损 = 两个行权价之差 - 净权利金 = (135 - 130) - 0.6 = 4.4美元/股。虽然亏损,但你知道最坏也就这样了,避免了裸卖看涨期权可能面临的“无限亏损”噩梦。

- 盈亏平衡点:在130.6美元。只要到期价格低于这个数,你都有赚。

本质上,你是在用 “承担4.4美元的风险,去博取0.6美元的收益” 。乍看之下,风险收益比并不诱人。但关键在于胜率。如果你判断价格难以突破130美元区域的概率很高,那么这个策略就是一个高胜率、低赔率的“收租”策略,适合在波动率高、权利金丰厚时使用。

为何现在是考虑此类策略的时机?

这不仅仅是技术分析,更关乎对当前宏观和市场情绪的理解。

首先,地缘风险溢价已计入颇多。油价对中东消息的敏感度显示,市场正在交易“断供”的恐惧。但历史经验是,除非爆发大规模、持久性的冲突,否则这类溢价往往会随着时间或局势的微妙缓和而回落。G7国家讨论释放战略储备,就是给市场的一个潜在“降压药”。

其次,需求端并非铁板一块。全球经济增长的不确定性依然存在,高油价本身也会抑制消费。我记得2022年油价飙升至130美元上方时,欧美驾驶季的汽油需求就出现了明显的疲态。当前的高价环境,可能正在重复这个故事。

最后,从交易心理上,当市场因为恐慌或狂热而出现高波动率时,期权权利金会变得“更贵”。这时候作为期权卖方(就像这个策略中卖出130美元看涨期权的部分),你收取的“保费”更丰厚,策略的潜在回报也更具吸引力。

写在最后:在油市狂飙中保持冷静

投资中最难的不是寻找机会,而是在喧嚣中保持独立的思考框架。当油价成为街头巷议的话题时,往往是最需要警惕的时候。

熊市看涨价差策略,提供了一种在不确定性中“戴着镣铐跳舞”的思路。它不追求暴利,而是在控制住下行风险的前提下,去赚取市场情绪和波动带来的“时间价值”和“概率优势”。这更像是一种风险管理和收益增强的工具,而非单纯的 directional bet(方向性押注)。

当然,没有任何策略是万能的。如果油价因突发重大供应中断而直线飙升,这个策略会产生最大亏损。因此,它适用于你认为上行空间有限,市场更可能进入震荡或温和回调的场景。在当下的油市里,这或许比单纯地回答“涨还是跌”更具实操意义。市场永远在变化,你的工具箱里,也需要多几件趁手的兵器。