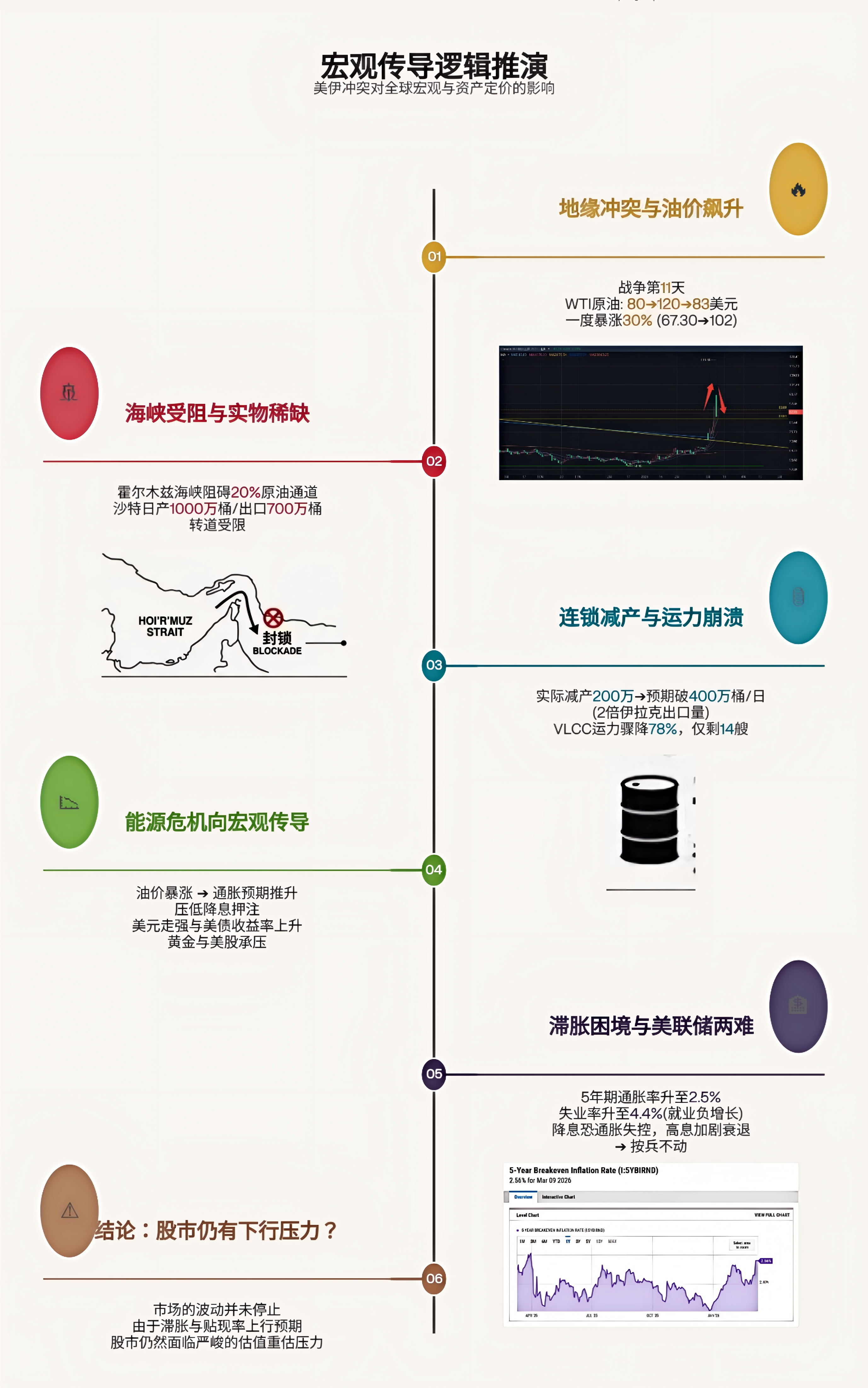

油价暴涨、美股承压:中东战火如何重塑全球投资逻辑?

油价像坐上了过山车,从80美元附近一路狂飙至近120美元,又在一天内跌回83美元;美股三大指数在恐慌性下跌后迅速反弹,但波动率指数(VIX)却仍在高位徘徊。这戏剧性的市场表现背后,到底藏着怎样的宏观密码?投资者是应该趁反弹离场,还是勇敢地“别人恐惧我贪婪”?

油价像坐上了过山车,从80美元附近一路狂飙至近120美元,又在一天内跌回83美元;美股三大指数在恐慌性下跌后迅速反弹,但波动率指数(VIX)却仍在高位徘徊。这戏剧性的市场表现背后,到底藏着怎样的宏观密码?投资者是应该趁反弹离场,还是勇敢地“别人恐惧我贪婪”?

要看清迷雾,我们必须拨开地缘冲突的表象,深入全球资产定价的核心逻辑。眼下市场经历的,绝非一次简单的“黑天鹅”事件,而是一场围绕能源、通胀、利率与增长预期的全方位压力测试。

油价“超级现货溢价”:实物短缺的金融尖叫

市场最直接的警报,来自原油期货曲线的诡异形态。目前,WTI原油现货价格远高于半年甚至一年后的期货价格,形成了罕见的“超级现货溢价”(Super Backwardation)。这可不是普通的投机炒作,而是市场在用金融语言尖叫:“我现在就要油!等不及了!”

这种结构意味着交易的重心,已从对未来价格的博弈,彻底转向对当下实物供应的激烈争抢。其根源在于供应链的物理性中断。霍尔木兹海峡——这条承担全球约20%原油贸易的咽喉要道——的通行效率因冲突而急剧下降。即便有军事护航,保险费用的飙升和船东对风险的规避,已导致该区域超级油轮(VLCC)运力骤降。

更深层的问题在于,主要产油国的出口路径被卡住了脖子。以沙特为例,其日均约700万桶的出口量严重依赖霍尔木兹海峡。虽然可以部分转道红海的延布港,但输油管道的运力瓶颈,根本无法完全承接原有的出口规模。这就好比一条八车道的高速公路突然封闭,所有车流被迫挤上一条两车道的县道,拥堵和延误是必然结果。

于是,我们看到一系列连锁反应:伊拉克因储油罐饱和而限产,阿联酋、科威特宣布减产。根据一些市场机构的估算,冲突爆发后短短一周多,波斯湾地区的实际减产规模可能已达数百万桶/日。这不是主动的“欧佩克+”减产,而是被动的、由物流瘫痪导致的“物理性减产”。

滞胀魅影:美联储的“不可能三角”

油价的飙升,瞬间点燃了宏观层面的传导引信。一条清晰的逻辑链正在形成:

地缘冲突 → 油价暴涨 → 通胀预期升温 → 降息预期推迟 → 美元与美债收益率走强 → 风险资产估值承压。

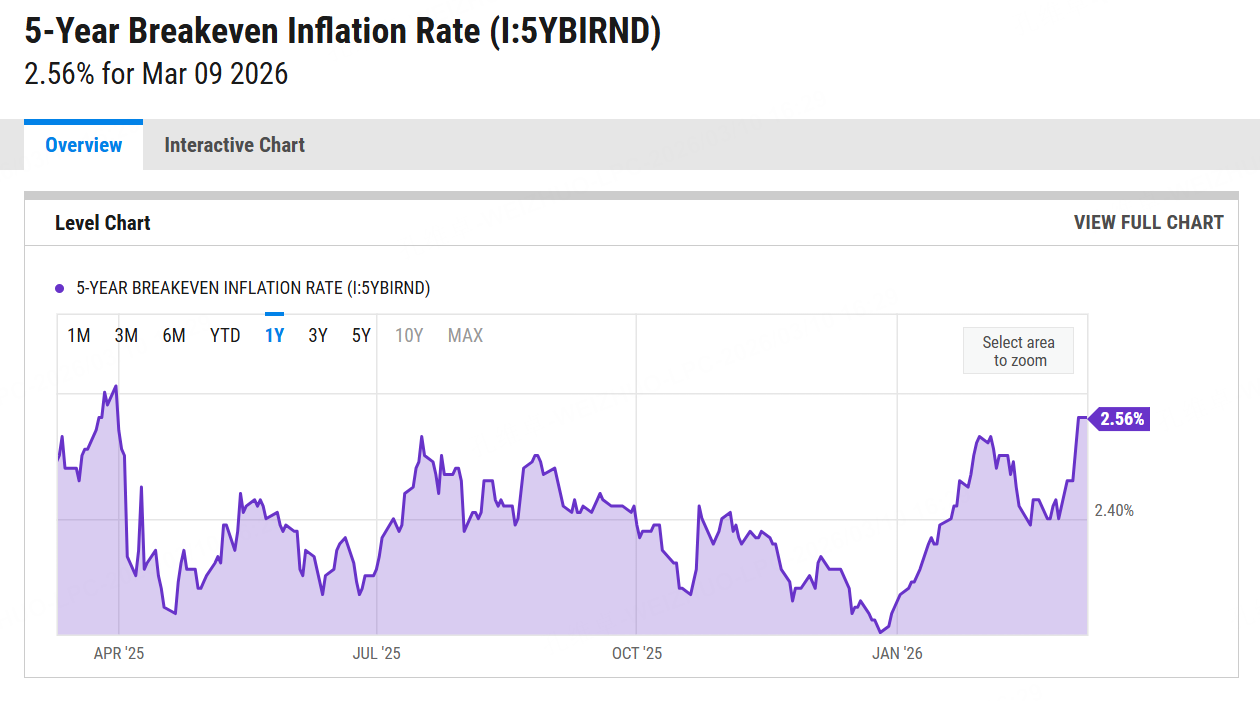

这里出现了一个关键的矛盾点。通常,高油价会推高长期通胀预期。但根据最新的市场数据,作为长期通胀预期风向标的5年期平准通胀率,并未出现失控性上涨。这透露了一个微妙信号:市场并不相信高通胀会持续,反而在定价一场“由供给冲击开始,以需求破坏结束”的经济剧本。

简单说,市场认为,三位数的油价如同一笔沉重的“能源税”,最终会压制全球消费和经济增长。等到经济放缓、需求萎缩,通胀自然也就下来了。因此,当前“短期通胀压力上行”与“长期通胀预期平稳”的组合,本质上是在押注经济增长将受到长期损害。

这就把美联储逼进了经典的“滞胀困境”。其两大法定目标——物价稳定和充分就业——正在同时亮起红灯。最新数据显示,美国就业市场已有降温迹象,但薪资增长和服务业通胀仍具粘性。此时若降息以支撑经济和就业,在油价高企的背景下,可能让通胀预期脱锚;若继续维持高利率以压制通胀,则会进一步加剧经济下行压力。这种两难境地,很可能导致美联储在更长时间内“按兵不动”,而“更高更久”的利率环境,正是高估值成长股的“天敌”。

美股的下行压力:估值锚正在松动

理解了宏观背景,再看美股的反弹,就会多一分警惕。当前的反弹,更多是源于技术性超卖后的情绪修复,以及部分空头回补,而非基本面驱动。

美股面临的是“戴维斯双杀”风险的另一面:盈利可能下修,而估值(贴现率)正在承受上行压力。无风险利率(以美债收益率为代表)和股权风险溢价都可能因通胀不确定性和增长担忧而上升。这对于那些依赖未来遥远现金流的科技成长股尤为不利。我记得在2020年3月和2022年加息周期初期,都见过类似的场景:当市场开始严肃对待利率上行时,估值体系的调整往往是剧烈而痛苦的。

另一个值得关注的领先指标是日经225指数。历史上,日股时常扮演全球风险偏好,特别是科技股情绪的“前哨站”。近期日经指数若持续在关键点位下方运行,可能预示着全球科技股仍将面临压力。

从技术分析角度看,标普500指数能否有效站稳并回升至其20周均线之上,是判断市场短期动能能否扭转的一个重要观察点。目前,这一位置构成了明显的阻力。

投资者的十字路口:机会与陷阱并存

那么,面对如此复杂的局面,投资者该如何自处?

首先,理解市场的核心矛盾。 当前的核心交易逻辑已从“美联储何时降息”切换为“供给冲击会否引发滞胀”。这意味着传统的“坏经济数据=好股市”(因会催生降息)的逻辑暂时失效,反而可能因为强化滞胀担忧而利空市场。

其次,重视资产的相关性重构。 在典型的滞胀或类滞胀环境中,传统60/40股债组合可能失效。原油等大宗商品、部分必需消费品、以及拥有强大定价权和现金流的生产者,可能展现出更好的相对韧性。黄金的走势则会变得纠结,因为它同时受到避险需求(利多)和实际利率上行(利空)的拉扯。

对于原油本身, 交易逻辑已转为纯粹的现货供需驱动。只要霍尔木兹海峡的物流瓶颈持续,油价就易涨难跌。任何大幅回调,都可能源于地缘局势的暂时缓和或战略储备释放,而非基本面逆转。趋势交易者可以关注关键均线支撑,但逆势做空在当前环境下无异于火中取栗。

对于美股, 在宏观逻辑链出现明确转变信号前(如海峡通航恢复正常、或出现经济深度衰退证据迫使美联储转向),任何反弹都应以技术性反抽看待。降低仓位、提高现金比例、或采用对冲策略,可能是更审慎的选择。重点观察接下来发布的核心通胀数据和各大公司财报中对成本压力的表述。

市场永远在不确定性中前行。这一次,不确定性不仅来自战场的硝烟,更来自能源断供对全球经济运行逻辑的深层冲击。当“实物短缺”取代“金融预期”成为定价主导时,一切传统的估值模型都需要被重新审视。保持警惕,保持灵活,或许是穿越这段波动期最好的护身符。

当然,以上分析仅是基于当前可见信息的推演。市场最迷人的地方,就在于其永远会孕育意外。每个人的风险承受能力和投资周期不同,最终的决策仍需落在自身的投资框架内。在风高浪急时,看清潮水的方向,比盲目划桨更重要。