港股IPO池子里的“大鱼”:2026年值得下注的,是硬核科技还是消费白马?

这两天港股打新圈的氛围有点分裂。一边是散户热情高涨,新股认购倍数动辄几十倍、上百倍;另一边却是上市首日破发频频,让中签的投资者直呼“中了个寂寞”。这种“情绪热、价格冷”的割裂感,恰恰说明市场正在回归理性——光靠故事和流量,已经撑不起二级市场的估值了。

这两天港股打新圈的氛围有点分裂。一边是散户热情高涨,新股认购倍数动辄几十倍、上百倍;另一边却是上市首日破发频频,让中签的投资者直呼“中了个寂寞”。这种“情绪热、价格冷”的割裂感,恰恰说明市场正在回归理性——光靠故事和流量,已经撑不起二级市场的估值了。

真正的机会,往往藏在喧嚣背后。当我们把目光从已经上市、被反复炒作的新股身上移开,投向港交所那份长长的“处理中”IPO申请名单时,会发现一个更有趣的图景:一批真正有分量、有故事的“大鱼”正在排队入场。它们不再是前几年那些只有概念、没有利润的“PPT公司”,而是要么手握硬核技术,要么坐拥庞大市场,准备在2026年这个关键节点,向全球投资者交出答卷。

一、 “巨无霸”南下:A股龙头为何集体赴港?

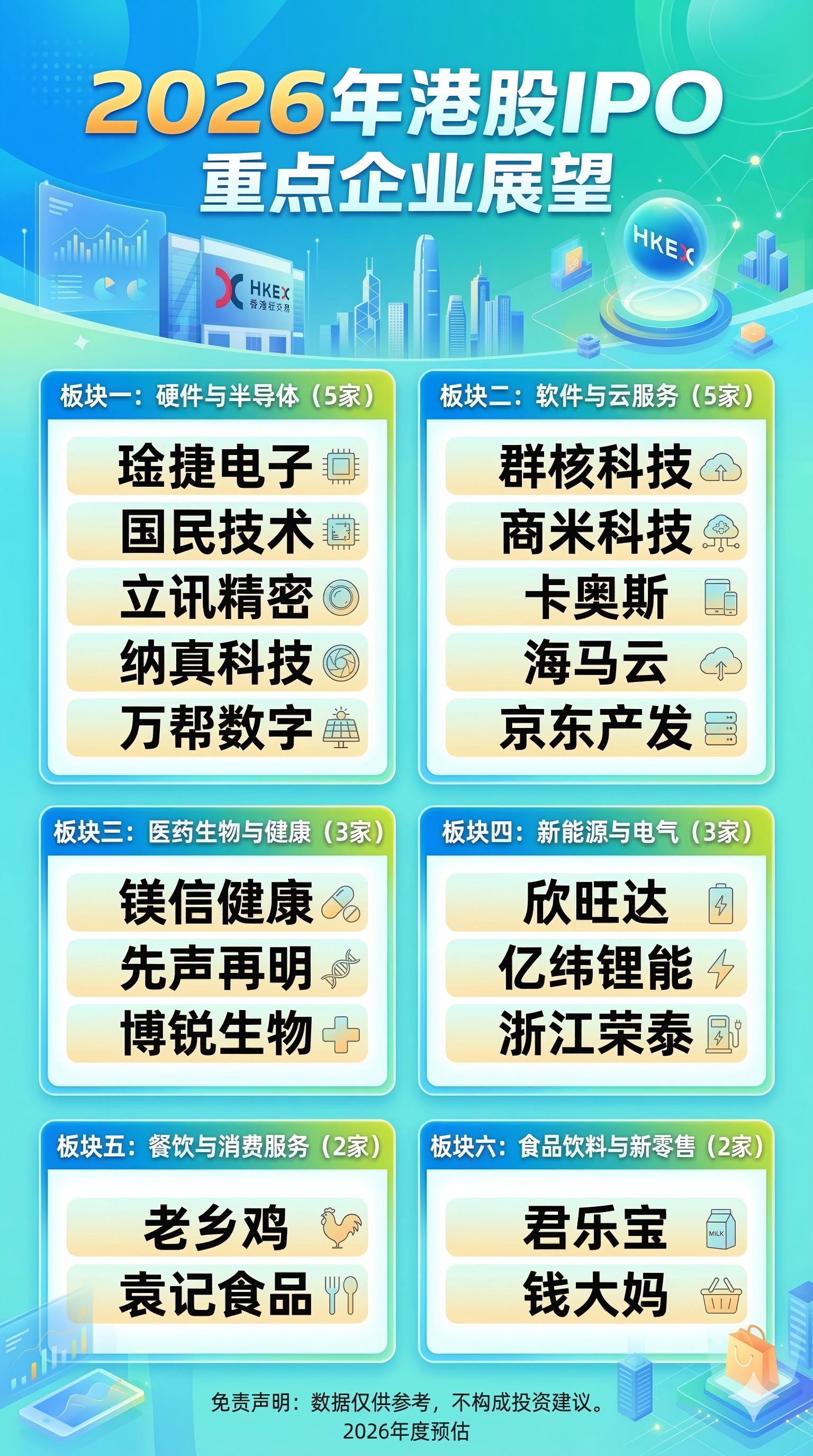

今年IPO管道里最引人注目的一批玩家,是那些我们早已在A股市场耳熟能详的行业巨头。立讯精密、欣旺达、亿纬锂能……这些名字背后,是动辄千亿的市值和庞大的产业版图。它们不缺钱,也不缺知名度,为何还要“折腾”一趟来港股?

答案就两个字:出海。

以立讯精密为例,作为苹果供应链的绝对王者,它在消费电子领域的增长故事已经接近天花板。未来的增长引擎,在于汽车电子和通信设备等新战场。而这些领域的全球化竞争,需要的是美元资本、国际化的股东结构,以及更便利的海外并购平台。港股,正是它们连接全球资本的最佳跳板。

再看锂电双雄欣旺达和亿纬锂能。当前国内动力电池产能过剩已是不争的事实,内卷惨烈。根据公开的行业数据,国内动力电池的产能利用率已降至较低水平。出海建厂,争夺特斯拉、宝马等国际车企的订单,是活下去并继续成长的唯一出路。赴港上市募集的资金,很可能就是它们在欧洲、北美建设超级工厂的“弹药”。不过,这类巨无霸上市对港股市场的流动性是个不小的考验,它们的定价和后续表现,将成为观察市场承接力的重要风向标。

投资这类公司的逻辑很清晰:别指望有初创公司那种一夜暴富的奇迹。它们基本面透明,业绩稳健,打新收益主要来源于A/H股之间的估值折让。这更像是一个套利游戏,考验的是你对两地市场估值差和资金流向的精准把握。

二、 硬核科技新星:谁在押注未来的“基础设施”?

如果说A股巨头是“明牌”,那么一批通过港股18C章节(特专科技公司上市制度)排队上市的科技公司,则藏着更多可能性。它们所处的赛道——半导体、AI算力、汽车智能化——正是当下全球资本最追捧的“叙事核心”。

这里不得不提一家公司:纳真科技。在ChatGPT引爆的AI军备竞赛中,英伟达的GPU是“大脑”,而光模块则是连接这些大脑的“高速公路”。纳真科技作为全球排名前列的专业光模块厂商,并且罕见地同时拥有光模块和底层光芯片的量产能力,它踩中的是AI基建中最确定、最硬核的一环。你可以想象,当全球科技巨头都在疯狂建设数据中心时,卖“铲子”(光模块)的公司,其订单能见度和业绩弹性会有多高。

另一家值得关注的是琻捷电子。汽车正在从“机械产品”变为“电子产品”,传感器芯片(SoC)的需求呈爆炸式增长。琻捷电子专注的汽车无线传感芯片,是智能驾驶的“神经末梢”。在全球汽车供应链重塑和国产替代的双重浪潮下,这类掌握核心技术的公司,其成长路径虽然可能伴随波动,但天花板足够高。

投资这些硬科技公司,需要一点“风投思维”。它们可能尚未大规模盈利,估值也不便宜,但核心在于判断其技术的稀缺性和所处赛道的成长空间。这不再是“闭眼打新”就能赚钱的时代,而是需要你真正去理解:这项技术,是不是未来十年不可或缺的“基础设施”?

三、 消费白马扎堆:是价值发现还是VC退出?

名单里另一道熟悉的风景线,是餐饮和零售品牌。老乡鸡、袁记云饺、君乐宝、钱大妈……这些你我在日常生活中可能经常光顾的品牌,不约而同地走到了资本市场的门口。

这背后反映了一个深刻的行业变迁。经过前几年的疫情冲击和市场竞争,能活下来并且还有能力冲刺上市的消费企业,大多是现金流相对健康、商业模式得到验证的“幸存者”。它们上市的目的,与科技公司截然不同。很多时候,推动它们上市的最大动力,并非业务扩张急需资金,而是背后投资机构的退出压力。早期投入的VC/PE基金到了存续期,需要通过上市来实现资本回收。

这就给二级市场投资者提了一个醒:打新这些消费股,首要看的不是品牌知名度,而是发行估值是否合理。一个线下餐饮或零售品牌,其增长是线性的、可预测的。如果一级市场给了过高的估值,那么上市之日可能就是“接盘”之时。核心评估指标很简单:市盈率(PE)或市销率(PS)是否与其盈利增速、行业平均水平匹配?如果估值透支了未来两三年的增长,那就要格外小心。

四、 幸存者的游戏:SaaS与Biotech如何讲新故事?

还记得前几年港股生物科技(Biotech)和SaaS公司上市即破发的惨状吗?那个“只要故事性感,亏损无所谓”的时代已经彻底过去了。如今能走到递表阶段的,都是经历过寒冬洗礼的“幸存者”,它们带来的故事也更务实。

比如在生物医药领域,博锐生物不再空谈遥远的研发管线,而是直接亮出“连续两年自身免疫疾病生物药收入国内第一”的硬核成绩单。这表明它的产品已经实现了商业化,正在产生真金白银的收入。而镁信健康则走了一条更巧妙的路径,它不做创新药研发的“卷王”,而是打造连接保险公司和药企的支付平台,解决“天价药谁买单”的痛点。这种商业模式避开了研发失败的风险,更具确定性和可扩展性。

在软件云服务领域,故事也从“颠覆一切”变成了“深耕一域”。无论是海马云(云游戏渲染)、群核科技(云设计),还是背靠海尔、京东的卡奥斯和京东产发,它们都在特定的垂直领域建立了深厚的壁垒。它们的上市,意味着资本市场开始为“可验证的营收和利润”买单,而非遥不可及的“潜在市场规模”。

结语:在确定性与想象力之间寻找平衡

梳理完这批潜在的IPO公司,一个清晰的趋势浮现出来:港股的IPO市场正在从“流量叙事”转向“质量叙事”。监管更审慎,投资者更精明,只有那些兼具扎实基本面和清晰成长逻辑的公司,才能获得市场的青睐。

对于投资者而言,2026年的港股打新,将是一场更考验眼光的游戏。你需要问自己两个问题:

- 我是在投资一家公司的未来,还是在为一轮资本退出买单?(区分科技成长股与消费退出股)

- 我付出的价格,是否匹配这家公司已经展现的确定性和潜在的想象力?(警惕任何形式的价值透支)

市场永远在变,但投资的本质不变:在喧嚣中保持冷静,在复杂的叙事中剥离出最核心的价值。这份IPO名单就像一张藏宝图,宝藏确实存在,但找到它,需要的不只是热情,更是理性和深度研究的耐心。