油价冲高后,追涨还是“收割”波动率?

中东地缘局势的每一次“心跳加速”,都直接传导至全球原油市场的脉搏。近期,国际油价再度因地缘风险升温而大幅上冲,让 这类追踪油价的ETF重回聚光灯下。看着价格蹭蹭上涨,很多人的第一反应是“还能追吗?”。但根据我的观察,当市场情绪被快速计价、隐含波动率(IV)飙升至极端高位时,追涨的性价比往往在下降,反而是考虑“收割”波动率、构建收权利金策略的时机。

中东地缘局势的每一次“心跳加速”,都直接传导至全球原油市场的脉搏。近期,国际油价再度因地缘风险升温而大幅上冲,让 这类追踪油价的ETF重回聚光灯下。看着价格蹭蹭上涨,很多人的第一反应是“还能追吗?”。但根据我的观察,当市场情绪被快速计价、隐含波动率(IV)飙升至极端高位时,追涨的性价比往往在下降,反而是考虑“收割”波动率、构建收权利金策略的时机。

我记得在2022年俄乌冲突初期,油价和波动率双双飙升,当时盲目追高的人,后来大多经历了痛苦的震荡回撤。历史不会简单重复,但市场情绪演化的韵律总有相似之处。

当油价遇上“恐慌溢价”:隐含波动率拉响警报

目前USO的期权市场传递出一个明确信号:市场对未来的不确定性已经给出了极高的“保险”价格。其期权隐含波动率(IV)已攀升至120%以上的高位,处于52周以来的峰值区域。这意味着什么?

简单来说,IV就像是为期权合约定价的“情绪温度计”。当IV处于高位,说明市场预期未来价格会剧烈波动,期权权利金(也就是期权的价格)因此变得非常昂贵。这通常发生在重大事件(如地缘冲突、OPEC+会议)前夕或价格急涨急跌之后。此时,继续买入看涨期权去博取方向性收益,成本极高,相当于在“情绪溢价”最贵的时候买入保险,胜算大打折扣。

从技术面看,USO在连续急涨后,价格已进入一个关键的阻力区域。市场似乎在120-123美元区间形成了心理和技术上的双重压力位。地缘风险提供了上行动力,但高企的价格本身也抑制了进一步追涨的动能,市场需要更强的催化剂或时间来消化涨幅。

熊市看涨价差:在“火场”旁边谨慎“卖保险”

在这种“强势但高波动、利多被快速计价”的环境下,一种更稳健的思路是:不赌它一定涨或跌,而是赌它在到期前“涨不破”某个压力位。对应的策略就是熊市看涨价差(Bear Call Spread)。

你可以把它想象成在火场旁边卖保险,但你自己也买了一份再保险来对冲。具体操作上,它包含两个步骤:

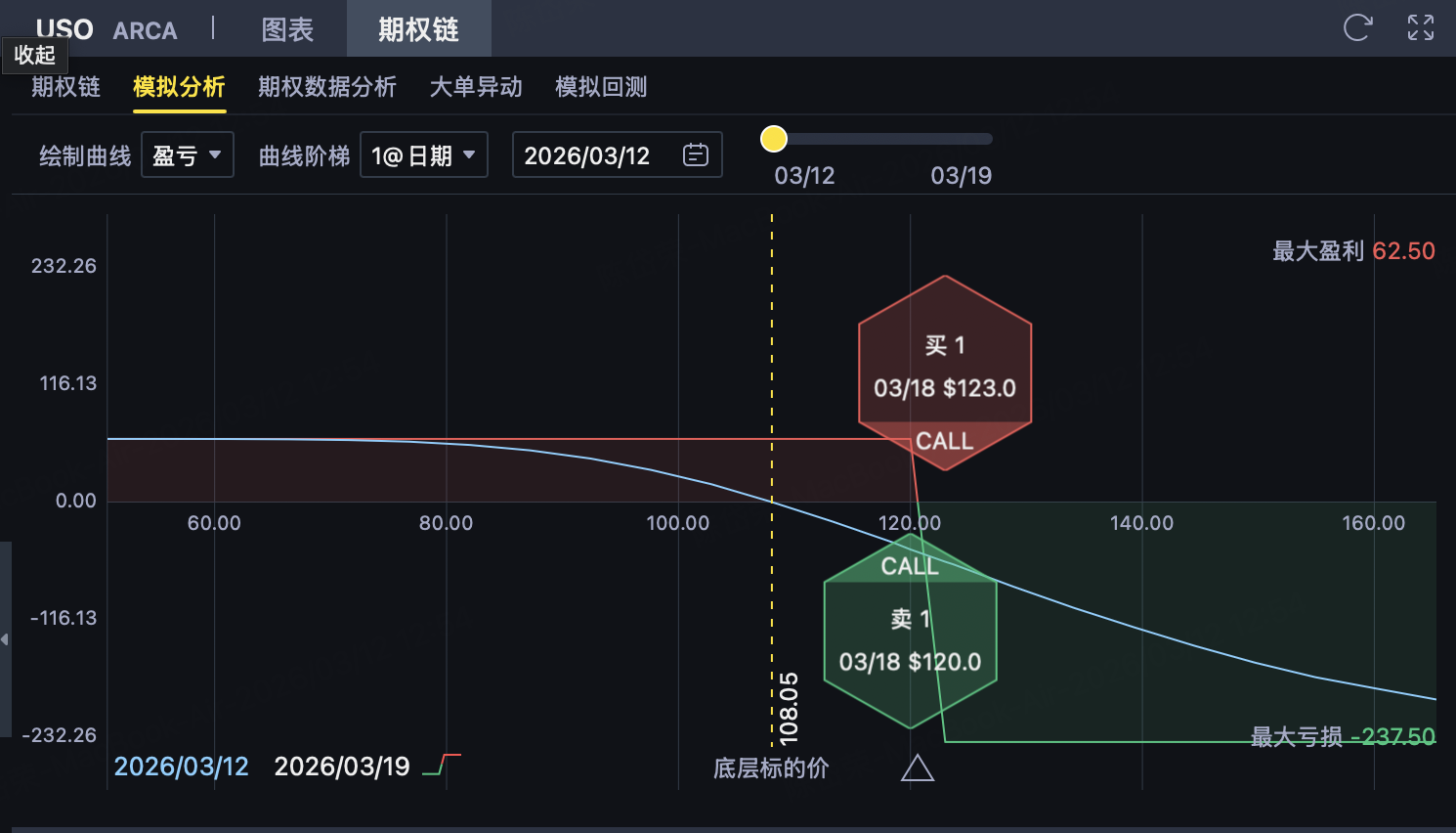

第一步:卖出一份较低执行价的看涨期权(Call)

比如,卖出执行价为120美元的USO看涨期权,假设收取每股5.38美元的权利金。这是你主要的收入来源。只要到期时USO价格不超过120美元,这份期权就作废,权利金稳稳落袋。

第二步:买入一份更高执行价的看涨期权(Call)

同时,买入一份执行价为123美元的看涨期权,假设支付每股4.75美元的权利金。这一步是关键,它为你卖出的那份期权上了“保险”,锁定了最大的潜在亏损。

组合效果:

你通过这一卖一买,获得了每股0.63美元(5.38 - 4.75)的净权利金收入。这个策略的损益结构非常清晰:

- 最大盈利:0.63美元/股。实现条件是:到期时USO价格 ≤ 120美元。

- 最大亏损:2.37美元/股。触发条件是:到期时USO价格 ≥ 123美元。亏损上限就是两个执行价的差价(3美元)减去你收到的净权利金。

- 盈亏平衡点:120.63美元。只要到期价格低于这个点,你就有盈利。

这个策略的本质,是用有限的、已知的风险(2.37美元),去博取一个相对较小但概率可能更高的收益(0.63美元)。它的风险收益比大约在1:0.27,这意味着它不是一个用来“暴富”的策略,而是一个基于高胜率判断的“积少成多”型策略。

策略的灵魂:何时该用,何时该躲?

任何策略都不是万能的。熊市看涨价差策略最适合的场景,正是我们当前可能面临的情况:

- 判断上方有强阻力:你相信USO在120-123美元区间存在坚实压力,短期内有效突破的概率较低。

- 市场情绪过热:隐含波动率处于极端高位,权利金丰厚,适合作为卖方“收租”。

- 事件驱动后的震荡期:地缘风险等利多消息已被市场快速消化,价格需要时间盘整,等待新的催化剂。

然而,这个策略也有“天敌”。如果中东局势急剧恶化,导致油价再次暴力拉升,USO一举突破123美元的压力位,那么策略将产生最大亏损。因此,它不适合用于单边趋势极其强烈的牛市开端。

在我看来,当前构建这个策略,更像是在和市场的“恐慌情绪”做交易。你赌的是:地缘风险不会在期权到期前恶化到推动油价突破关键压力位的程度。这需要对事件有冷静的判断,而非盲目跟风。

超越单次交易:波动率交易的思维

探讨这个策略,其意义远不止于一次具体的操作。它引入了一个更重要的投资维度:波动率交易。

很多时候,投资者只关注价格的涨跌(方向),却忽略了波动率本身的价值。高波动率意味着期权价格贵,是卖方的朋友;低波动率意味着期权价格便宜,是买方的机会。学会识别波动率的周期(从低位攀升至高位,再从高位回归常态),就能多一个盈利的武器库。

例如,在市场因恐慌而IV飙升时,卖出期权(就像本次策略)收取丰厚权利金;而在市场风平浪静、IV处于低位时,则可以低成本买入期权来布局未来的潜在波动。这种“高卖低买”的逻辑,同样适用于波动率本身。

当然,所有的策略都基于判断,而市场永远会奖励谨慎和风控。在油价这个受地缘政治、宏观经济、供需关系多重驱动的复杂舞台上,没有任何策略能保证百分百成功。关键是在入场前,就想清楚最坏的情况是什么,自己能否承受,以及这个判断背后的逻辑是否经得起推敲。当USO带着高波动率冲向阻力位时,或许,做一个冷静的“收租人”,比做一个狂热的“追风者”更考验智慧。