油价破百,美股承压:“做多能源,做空大盘”是当下最优解吗?

霍尔木兹海峡的紧张局势,像一根刺,扎进了全球市场的神经末梢。布伦特原油价格自2022年8月以来首次收盘站上100美元关口,而美股三大指数则同步创下年内收盘新低。这种冰与火的鲜明对比,让摩根大通(JPMorgan)近期提出的一个策略——“做多能源,做空大盘”——再次成为市场热议的焦点。这究竟是乱局中的生存法则,还是一个充满陷阱的诱人赌局?

霍尔木兹海峡的紧张局势,像一根刺,扎进了全球市场的神经末梢。布伦特原油价格自2022年8月以来首次收盘站上100美元关口,而美股三大指数则同步创下年内收盘新低。这种冰与火的鲜明对比,让摩根大通(JPMorgan)近期提出的一个策略——“做多能源,做空大盘”——再次成为市场热议的焦点。这究竟是乱局中的生存法则,还是一个充满陷阱的诱人赌局?

地缘政治“黑天鹅”:油价上涨的逻辑有多硬?

油价飙升的核心驱动力,早已超越了简单的供需平衡表。霍尔木兹海峡是全球能源的“咽喉要道”,约20%的全球石油贸易量需经由此地。任何风吹草动,都足以让交易员们心惊肉跳。

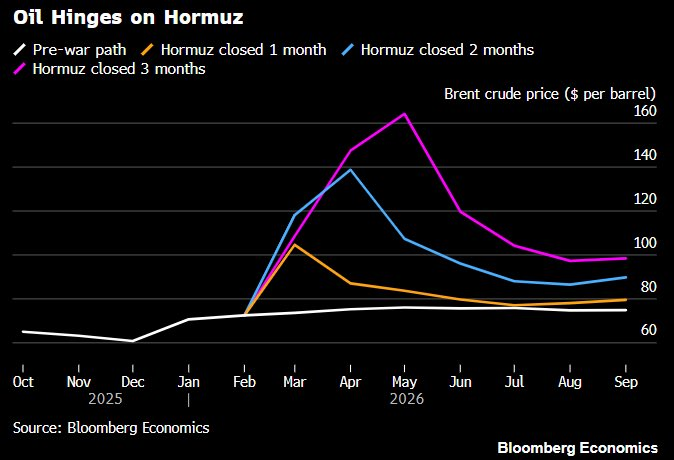

根据公开的市场分析模型,封锁持续时间与油价冲击高度相关:

- 短期冲击(约1个月):油价可能迅速冲高至100美元以上,但随着战略石油储备释放和其他产油国(如美国、沙特)的潜在增产,价格有望在数月内回落。

- 中期僵局(约2-3个月):油价可能维持在高位宽幅震荡,极端情况下不排除测试每桶150美元的历史高位区域,对全球通胀和经济活动构成持续压力。

目前,局势的不确定性依然很高。尽管有消息称美军可能在未来几周内组织护航,但护航行动的效率、成本以及是否会引发更广泛的冲突,都是未知数。这种“悬而未决”的状态,恰恰是油价最好的“兴奋剂”。我记得在2020年类似的紧张时期,油价也曾出现过脉冲式上涨,但当时的宏观背景是需求疲软。而当下,全球经济虽面临压力,但并未陷入深度衰退,供应端的“断点”冲击显得更为致命。

“做多能源”的诱惑:不止是油价本身

做多能源板块,逻辑看似直白:油价涨,能源公司利润增厚,股价上涨。但事情远不止这么简单。

首先,能源股,尤其是大型综合油气公司,近年来发生了深刻变化。经历了上一轮油价暴跌的洗礼,它们普遍变得更为“自律”——大幅削减资本开支,专注于提高股东回报(通过股息和股票回购)。这意味着,即便油价只是温和上涨,其自由现金流和分红能力也可能出现超预期的改善。像埃克森美孚、雪佛龙这样的巨头,其股息率在当前利率环境下依然具备吸引力。

其次,能源板块在美股中的角色已经转变。在过去几年科技股“一枝独秀”的行情中,能源股长期被边缘化,估值处于历史低位。如今,它从一个单纯的周期性板块,部分地扮演了“通胀对冲”和“地缘政治避险”资产的角色。当资金从高估值的科技成长股流出时,有实际盈利、高股息且受益于通胀的能源股,自然成为部分资金的避风港。

周四的市场表现已经给出了线索:当标普500指数下跌时,能源(XLE)、公用事业(XLU)、必需消费品等板块却逆势收红。这不仅仅是油价的故事,更是资金在不确定性中进行的“板块大迁徙”。

“做空大盘”的刀刃:高油价是“毒药”还是“试金石”?

做空大盘的逻辑,建立在一个经典的宏观经济传导链条上:油价持续飙升 → 推高整体通胀 → 迫使央行在更长时间内维持高利率(或放缓降息步伐) → 侵蚀企业盈利、压制消费需求 → 经济衰退风险加大 → 股市整体承压。

这个逻辑在历史上多次被验证。高油价如同对全球征收“通胀税”,它会挤压除能源行业外几乎所有企业的利润率,并削弱消费者的实际购买力。对于目前估值并不便宜、且对利率高度敏感的美股市场(尤其是科技股)来说,这无疑是一剂“毒药”。

然而,这个策略的风险也显而易见。第一是“时机风险”。市场预期往往跑在事实前面。如果地缘政治局势出现意外缓和,油价快速回落,那么“做空大盘”的头寸将面临油价和股市情绪双双反转的“双杀”局面。第二是“结构性风险”。当前美股市场的内部结构分化极大。做空大盘指数(如做空SPY),意味着你同时在做空正在上涨的能源股和正在下跌的科技股,两者会产生对冲,削弱你的收益。纯粹的指数空头可能并非最佳选择。

策略的实战演化:不止一种玩法

所以,完全照搬“做多能源ETF + 做空大盘ETF”这种“教科书式”配对交易,可能过于粗糙。在实践中,这个策略可以有多种更精细的演化:

- 做多能源股,同时做空对高利率和经济增长更敏感的板块:例如,做多XLE,同时做空科技股指数(如QQQ)或可选消费板块。这放大了两个头寸之间的“剪刀差”效应。

- 利用期权构建非对称风险收益:对于看涨能源的投资者,可以买入能源股的看涨期权(或看涨价差期权),以限定最大亏损。对于看空大盘但又担心突发反弹的投资者,可以买入看跌期权而非直接做空,将风险控制在权利金范围内。

- 关注能源产业链的细分机会:油价高企不仅利好上游开采商,还会带动油服、海运(尤其是油轮)、以及某些替代能源(如核电)等中下游或相关领域的机会。

一位交易员朋友曾跟我分享他的经验:“在这种宏观变量主导的市场里,方向比点位重要,波动率比方向更重要。”他的做法是,在建立能源股多头的同时,买入大盘指数的波动率产品(如VIX相关ETF的看涨期权),作为一种“灾难保险”,来对冲地缘政治失控可能引发的全面恐慌。

尾声:没有最优解,只有最适合的应对

“做多能源,做空大盘”与其说是一个确定的答案,不如说是一个反映当前核心矛盾的投资框架。它点明了高油价环境下可能出现的市场割裂。这个策略能否成功,高度依赖于霍尔木兹海峡的局势演变,以及美联储如何权衡“抗通胀”与“防衰退”。

在我看来,普通投资者与其纠结于是否执行这个略显复杂的策略,不如抓住其核心启示:

- 警惕市场风格切换:资金从“成长”流向“价值”、从“虚”流向“实”的趋势可能强化。

- 重视现金流和股息:在不确定性高的时期,拥有稳定现金生成能力和分红承诺的公司更具防御性。

- 管理风险而非追逐收益:当前市场,首要任务是控制下行风险。仓位管理和对冲思维比激进的单边押注更重要。

市场永远在变化,今天的最优解明天可能就变成陷阱。保持灵活,保持警惕,或许才是穿越这片迷雾海域最可靠的罗盘。毕竟,当所有人都开始讨论同一个“完美策略”时,往往就是它即将接受市场检验的时刻。