英伟达的“铁王座”,真的牢不可破吗?

最近和一位做私募的朋友聊天,他半开玩笑地说:“现在看美股,感觉就两种公司:英伟达,和其他。” 这话虽然夸张,但确实反映了市场的一种情绪。当一家公司的市值在几年内翻了几十倍,成为全球科技股的“定海神针”时,投资者难免会问:它的护城河到底有多宽?神话还能持续多久?

最近和一位做私募的朋友聊天,他半开玩笑地说:“现在看美股,感觉就两种公司:英伟达,和其他。” 这话虽然夸张,但确实反映了市场的一种情绪。当一家公司的市值在几年内翻了几十倍,成为全球科技股的“定海神针”时,投资者难免会问:它的护城河到底有多宽?神话还能持续多久?

我翻看了它最新的财报和架构路线图,再结合近期几家大行的研报,发现事情远比“卖显卡的”要复杂。英伟达的故事,正在进入一个全新的、也更考验内功的章节。

真正的战场,早已不在GPU芯片本身

很多人还在盯着AMD的MI300X或者谷歌的TPU,比较着算力TFLOPS的数字。这就像在智能手机时代,只比较处理器的主频一样,已经有些过时了。

英伟达最聪明的一步棋,是它早就不单独卖“发动机”(GPU)了,而是开始打包出售整辆“超级跑车”,甚至包括“赛车场”和“维修团队”。这就是黄仁勋反复强调的“AI工厂”概念。

关键在哪?在于“系统”和“网络”。 想象一下,你要组建一个由数万张GPU组成的超级计算机。单个GPU再快,如果它们之间交换数据的速度跟不上,整个系统的效率就会大打折扣,就像一群短跑冠军被塞进了早高峰的地铁里,谁也跑不起来。英伟达的杀手锏——NVLink高速互联技术和InfiniBand网络,就是为了解决这个“堵车”问题。它让成千上万的GPU能够像一张巨型芯片一样协同工作。

根据公开的财务数据,一个明显的趋势是:英伟达数据中心收入中,完整系统解决方案(如DGX、HGX)的占比正在急剧提升,远超单纯售卖加速卡的增长。客户买的不是一堆零件,而是一个开箱即用、优化到极致的AI算力平台。这构成了第一道极高的壁垒:即使有厂商能造出性能接近的芯片,也很难在短时间内复制这套从硬件互联、系统设计到冷却方案的复杂工程体系。

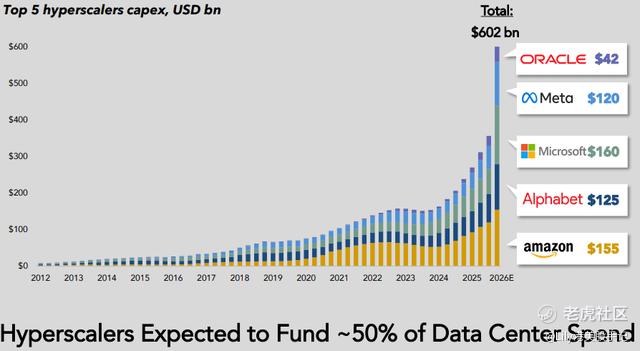

需求之变:从“巨头的游戏”到“全民基建”

过去一年,市场的一个重大认知刷新在于:AI的需求并非只来自寥寥几家云巨头。

最初,的确是微软、谷歌、Meta、亚马逊这些科技巨头在疯狂扫货,搭建自己的大模型基础设施。但风向正在转变。根据近期行业分析,两个新的需求引擎已经轰鸣启动:

- 主权AI浪潮:各国政府突然意识到,AI能力如同过去的电网、互联网一样,是关乎国家竞争力的战略基础设施。从中东到欧洲,再到东南亚,许多国家正在启动国家级AI算力建设项目,旨在拥有和掌控本土的数据处理能力。这开辟了一个全新的、政治驱动型的庞大市场。

- 企业私有化部署:越来越多的金融、医疗、汽车制造等传统行业巨头,出于数据安全、合规和成本考量,不再满足于租用公有云服务,转而开始建设自己私有的AI推理集群。他们训练自己的行业模型,处理内部敏感数据。这部分需求更稳定,且对全栈解决方案的依赖度更高。

这种需求结构的多元化,对英伟达来说是极大的利好。它意味着公司的增长不再单一依赖于北美几家科技巨头的资本开支周期。即便云厂商的采购某季度略有波动,来自主权国家和企业市场的需求也能形成有效缓冲。这就像把鸡蛋放进了不同的篮子,抗风险能力显著增强。

下一个赛点:功耗墙与“每瓦性能”之战

如果当前的竞争焦点是“绝对性能”,那么下一阶段的决胜点无疑是“能效比”。我关注到,在最近几次技术演讲中,黄仁勋频繁提及的不再仅仅是算力提升了多少倍,而是“每瓦性能”(Performance per Watt)。

原因很简单:全球数据中心的电力供应正在成为比芯片供应更紧俏的资源。训练一个顶级大模型的耗电量,堪比一个小型城市的日常用电。客户的成本核算,已经从“买一块芯片多少钱”,变成了“产生一个AI推理结果(Token)要花多少电费”。

这正是下一代Rubin架构被赋予的核心使命。从公开的技术路径看,它不仅是工艺制程的迭代,更是在芯片架构、内存技术和系统级能效上进行全方位优化,目标直指“用更少的电,干更多的活”。谁能在这场能效竞赛中领先,谁就能在客户的总拥有成本(TCO)计算中占据绝对优势,从而绑定更长期的合作关系。

隐忧浮现:最大的风险并非来自AMD

市场总喜欢寻找“英伟达杀手”,但真正的挑战可能来自其他维度。

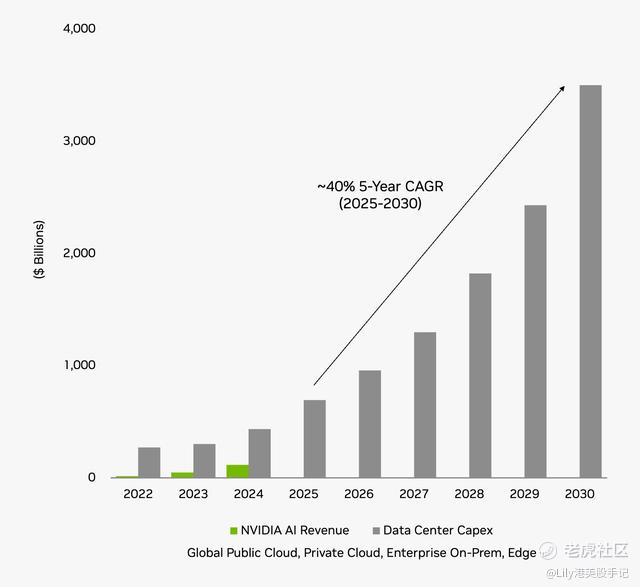

首先,是资本开支周期的自然规律。当前全球科技公司在AI基础设施上的投入堪称“史诗级”。历史经验告诉我们,任何一轮资本开支狂潮都有尽头。当主要云厂商的基础设施建设初步完成,从“疯狂建仓”转入“平稳补货”阶段时,市场需求的增速必然会放缓。投资者需要思考的是,当那个拐点来临时,市场会给英伟达怎样的估值?

其次,是地缘政治的长期影响。某些重要市场的准入限制,并非短期政策波动。这迫使英伟达必须设计特供版芯片,同时也为本土竞争对手留下了宝贵的生存和发展空间。长期来看,这可能导致全球AI算力市场出现技术路径或生态上的分化。

最后,一个更抽象但至关重要的风险是生态的“反噬”。英伟达凭借CUDA生态建立了近乎垄断的地位,但这也让整个AI产业对其产生了深度依赖。这种依赖正在促使客户(包括大公司)和开源社区积极探索替代方案,比如更加开放的ROCm生态,或者从硬件层面解耦的抽象化软件层。虽然短期内难以撼动,但这颗“去英伟达化”的种子已经埋下。

投资启示:如何看待当下的英伟达?

回到最初朋友的那个问题。在我看来,英伟达已经从一家顶级的芯片设计公司,成功转型为AI时代的基础设施运营商和标准制定者。它的护城河是立体的:顶层的CUDA软件生态、中层的系统设计能力、底层的芯片硬件创新,三者环环相扣。

对于投资者而言,关键问题或许不再是“AI浪潮会不会退去”,而是“英伟达能否持续保持在每一层护城河上的领先优势”。目前来看,它在执行力和战略前瞻性上依然令人印象深刻。Rubin架构的提前布局,显示其技术节奏掌控力;需求侧的多元化,证明了其市场开拓能力。

当然,没有一棵树能长到天上去。在当前的估值水平上,任何增长预期的细微变化都可能被放大。它不再是一个简单的“成长股”故事,而更像一个需要持续观察其平台统治力、技术执行力和宏观抗风险能力的“核心资产”故事。

市场的狂热总会冷却,但真正的技术红利和商业模式的胜利,会穿越周期。英伟达的考验,或许才刚刚开始。