滴滴海外业务狂飙47%,全球“巷战”进入新阶段?

最近滴滴发布的财报,让不少投资者眼前一亮。最吸睛的,无疑是其国际业务在2025年第四季度高达47.1%的GTV(总交易额)同比增长。这个数字,几乎是中国本土业务增速的四倍。当国内网约车市场进入存量博弈的“中场战事”,滴滴的海外故事,似乎正从“试水”转向“主航道”。

最近滴滴发布的财报,让不少投资者眼前一亮。最吸睛的,无疑是其国际业务在2025年第四季度高达47.1%的GTV(总交易额)同比增长。这个数字,几乎是中国本土业务增速的四倍。当国内网约车市场进入存量博弈的“中场战事”,滴滴的海外故事,似乎正从“试水”转向“主航道”。

海外“第二曲线”:从烧钱到造血,拐点已至?

财报数据显示,滴滴国际业务不仅订单量(同比增长24.5%)和交易额在狂飙,更关键的是,其核心的国际出行业务已经连续两年实现经调整息税摊销前盈利。这释放了一个强烈信号:滴滴的海外扩张,可能已经度过了纯烧钱换市场的初级阶段,进入了规模与盈利并重的“良性循环”新阶段。

这背后,是滴滴在拉美、亚太和非洲14个国家和地区的深耕。以巴西为例,这个滴滴2018年才进入的市场,如今已积累了5500万活跃用户和约150万司机,服务覆盖3300多个城镇。更值得注意的是其“出行+”生态的构建——两轮出行服务三年完成超20亿单,重启的外卖业务也已进入60多个城市,并计划在2026年年中拓展至100城。

这种打法,让我想起当年美团从团购到外卖再到本地生活的“无边界”扩张逻辑。滴滴在海外,尤其是拉美,似乎也在复制这种“高频打低频”、多业务协同的本地生活平台模式。当一个用户既用你打车,又用你点外卖,甚至未来可能用你支付,平台的护城河和用户生命周期价值,就完全不一样了。

国内“基本盘”:稳健背后的“精耕细作”

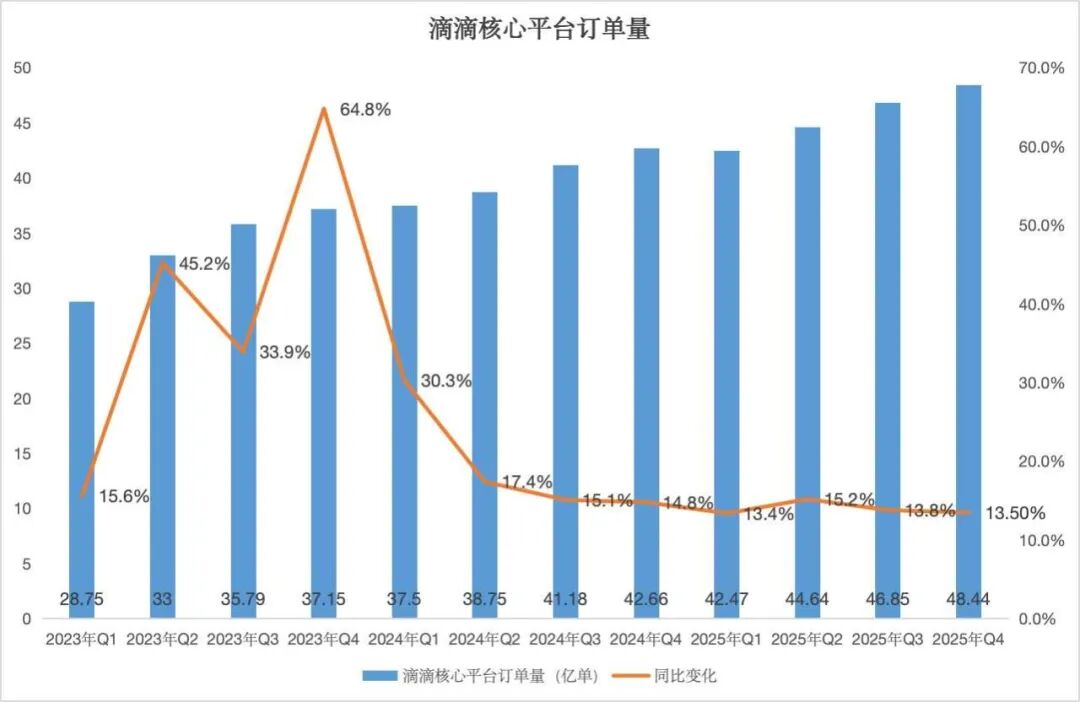

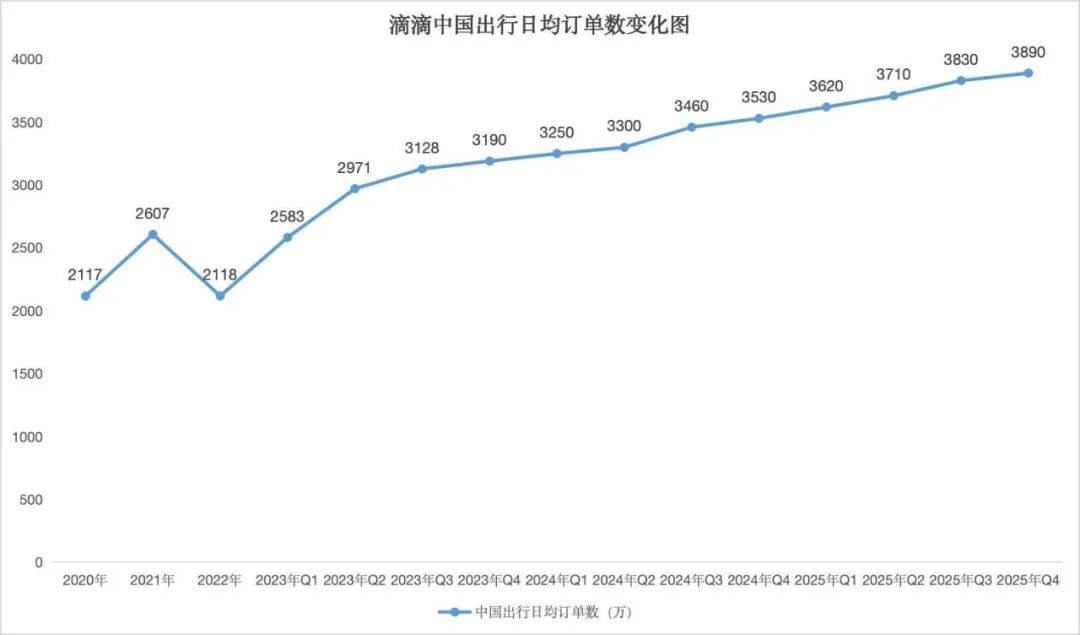

当然,出海的高歌猛进,离不开国内大本营的稳固。2025年第四季度,中国出行订单量依然保持了10.1%的同比增长,这已经是连续第12个季度实现双位数增长。在如此庞大的基数上,这个增速并不容易。

增长的秘密,不再是简单的补贴和流量,而是“精耕细作”。滴滴正在做两件事:一是场景的纵向深挖,比如推出包车、宠物出行、女性友好计划等,满足细分需求;二是服务的横向溢价,通过滴滴轻享、甄选快车等好服务品类,以及AI出行助手“小滴”提供的90多个精准服务标签,去抓住对价格不敏感、但对体验敏感的高价值用户。

这招很聪明。当市场从增量转向存量,争夺的焦点就从“谁更便宜”变成了“谁更好用、更懂我”。财报里提到,滴滴核心会员数同比上涨超过15%,且与希尔顿、华住会、海底捞等打通了跨界权益,这正是用户粘性和平台价值提升的体现。国内业务,正从“流量生意”转向“用户运营生意”。

全球“巷战”新格局:滴滴的对手与筹码

滴滴的海外高增长并非在真空中实现。全球出行市场,正上演着一场激烈的“巷战”。在拉美,滴滴要直面本地巨头和Uber的竞争;在亚太和非洲,市场格局同样复杂。

但滴滴手里有几张不错的牌:

- 中国经验的技术降维:经过中国市场超大规模、超高复杂度的锤炼,滴滴在派单算法、供需预测、安全风控等方面的技术能力,是其进入新兴市场的重要优势。

- “出行+”的生态协同:正如在巴西所验证的,将出行、外卖甚至金融服务打包,能形成更强的网络效应和竞争壁垒。这比单纯的网约车业务模式更重,但也更难被复制。

- 更灵活的本地化策略:不同于一些全球巨头的标准化打法,滴滴在海外似乎更倾向于与本地团队合作,甚至投资本地企业,以更接地气的方式融入市场。

不过,挑战同样巨大。地缘政治风险、各国迥异的监管政策、文化差异、以及持续的投入需求,都是悬在头顶的达摩克利斯之剑。财报显示,滴滴四季度净亏损3亿元,经调整净利润5.3亿元,说明公司整体仍处于战略投入期,海外扩张的“油门”还踩得很深。

投资者视角:如何给滴滴的“出海故事”定价?

对于投资者而言,滴滴的财报呈现了一个清晰的叙事:一个稳固且能持续产生现金流的国内基本盘,加上一个增速惊人、已初步证明盈利能力的海外增长极。这符合资本市场对成长型公司“第二曲线”的期待。

关键问题在于,海外市场的天花板有多高?以及,为了触及这个天花板,还需要烧多少钱?

从市场空间看,许多滴滴重点布局的新兴市场,城市化进程方兴未艾,出行渗透率远未饱和,移动互联网的红利仍在。这确实是一片广阔的蓝海。但从竞争烈度看,这又是一片“血海”,每一个市场都需要真金白银和漫长的时间去啃。

我的观察是,滴滴的股价未来可能会更紧密地与其国际业务的进展挂钩。市场将密切关注几个指标:海外市场的市占率变化、单均利润的改善情况、以及“出行+”新业务(如外卖)的货币化效率。如果滴滴能在保持高速增长的同时,进一步收窄海外整体的亏损,甚至让更多区域实现盈利,那么其估值逻辑将迎来重估。

结语:一场不能回头的远征

滴滴的这份财报,像是一份出海远征的阶段性战报。成绩亮眼,但远征远未结束。创始人程维将海外新业务的增长称为“超预期”,这既是对过去的肯定,也意味着未来的投入可能会更加坚决。

对于一家科技公司而言,全球化几乎是一条必由之路,也是一条九死一生的险路。滴滴已经用数据证明,它有能力在海外某些区域“打胜仗”。接下来的考验是,能否将巴西等地的成功模式,规模化地复制到更多文化和市场环境中,并最终将这些分散的胜利,连成一片真正的全球版图。

这注定是一场漫长而昂贵的游戏。但资本市场有时奖励的,正是这种敢于押注长期、并展现出清晰执行路径的勇气。滴滴的海外故事,第一章写得不错,更精彩的章节,或许还在后面。作为投资者,我们需要做的,是持续跟踪其“烧钱”换来的,究竟是坚实的市场份额和用户习惯,还是昙花一现的流量泡沫。毕竟,在出行的世界里,真正的护城河,永远铺设在每一条真实街道的毛细血管中。