强美元“王者归来”,你的投资组合准备好迎接冲击了吗?

上周,我盯着屏幕上的美元指数K线图,心里咯噔一下。那个熟悉的“脉冲式”上涨形态,似乎又在蠢蠢欲动。这让我想起2022年,美元指数从95一路飙到114,全球非美资产哀鸿遍野的场景。历史不会简单重复,但常常押着相似的韵脚。眼下,霍尔木兹海峡的紧张局势,就像一根火柴,可能再次点燃强美元的引擎。

上周,我盯着屏幕上的美元指数K线图,心里咯噔一下。那个熟悉的“脉冲式”上涨形态,似乎又在蠢蠢欲动。这让我想起2022年,美元指数从95一路飙到114,全球非美资产哀鸿遍野的场景。历史不会简单重复,但常常押着相似的韵脚。眼下,霍尔木兹海峡的紧张局势,就像一根火柴,可能再次点燃强美元的引擎。

一、油价、降息预期与“缩表主席”:强美元的三重奏

市场原本以为,地缘政治风波会像去年一样快速平息。但现实是,关键航道的封锁持续,油价在高位反复震荡。这不仅仅是加油贵几块钱的问题,它正在悄然改写全球宏观交易的剧本。

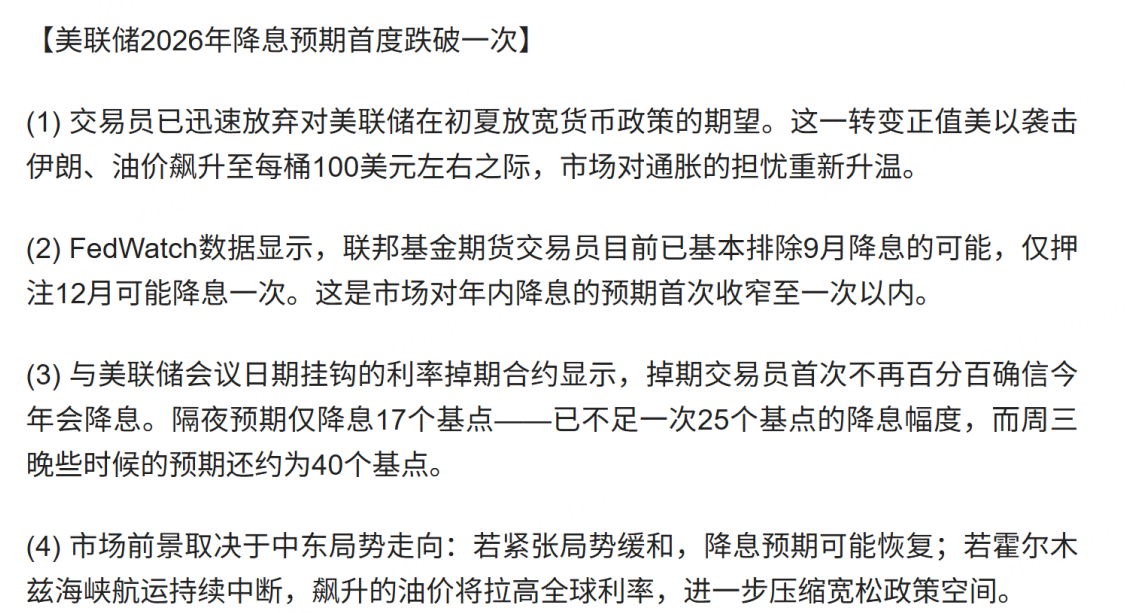

最核心的变化,发生在对美联储的预期上。就在几个月前,市场还在热烈讨论今年会降息几次。而现在,根据最新的利率期货定价,市场对2024年全年降息的预期已经被压缩到不足25个基点——换句话说,交易员们开始认真考虑“今年不降息”的可能性。为什么?因为持续的高油价是通胀最顽固的“粘合剂”,它让美联储在放松货币政策时投鼠忌器。利率在高位维持更久(Higher for Longer),自然为美元提供了最坚实的基本面支撑。

另一个被市场热议的变量,是美联储的“人事变动”。有分析指出,下一任美联储主席可能是一位对“缩表”(即缩减资产负债表)态度更为激进的人物。要知道,过去两年美联储通过量化紧缩(QT)已经从市场抽走了超过1.5万亿美元的流动性。如果未来缩表步伐加快,意味着全球美元的“水龙头”将进一步拧紧。这对于依赖美元融资的全球市场而言,无疑是一个需要警惕的信号。流动性收紧的预期,本身就会推升美元的价值。

二、小心“美元脉冲”:历史模型指向潜在风暴

根据一些经典的美元周期模型分析,从今年第一季度末开始,美元指数实际上已经进入了趋势可能发生反转的观察窗口。当前的地缘政治危机,恰好可能成为触发趋势确认的催化剂。

回顾历史,在每一轮美元贬值周期的末尾,市场往往会出现一次令人措手不及的快速、猛烈的反向拉升,我习惯称之为“美元脉冲”。这种现象在1980年代、2000年代初以及2014-2015年都曾出现。其特征是在相对较短的时间内(例如3-4个月),美元指数急速上涨15-20个点。

如果以近期美元指数的低点区域计算,一次类似的脉冲上涨,理论上可以将美元指数推向110点上方的区域。这个位置是什么概念?那是2022年全球资产动荡时的阶段性高点。一旦这种情景发生,几乎所有以美元计价的资产都会感受到压力,尤其是黄金、白银等贵金属,以及估值高高在上的科技股。

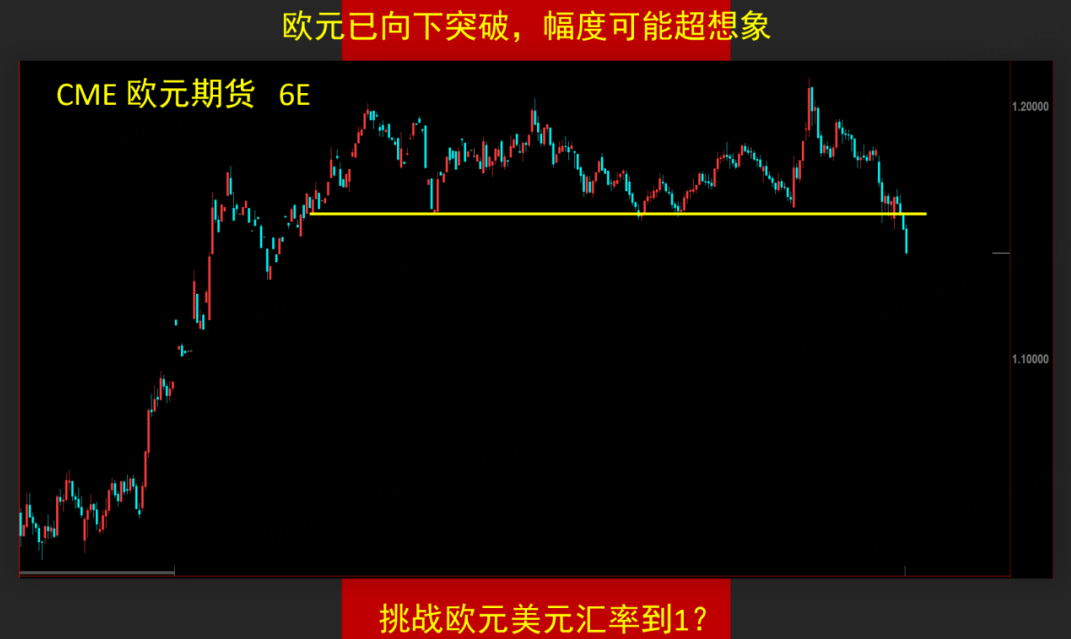

三、交易视角:欧元或是主要“受力点”

对于交易者而言,强美元行情中,最直接的对手盘往往是欧元。因为在美元指数的构成中,欧元的权重超过57%,两者基本是镜像关系。

从技术图形上看,欧元/美元汇率在近期已经跌破了关键的颈线支撑,形成了一个潜在的头肩顶形态。这通常被视为趋势转弱的信号。如果美元指数真如上述模型推演那样走强,欧元/美元汇率的下一个重要心理关口将是1:1平价。从当前位置计算,这意味着欧元还有不小的潜在下行空间。

当然,交易从来不是简单的单向押注。任何基于宏观趋势的策略都必须配备严格的风险管理。例如,可以将止损设置在近期反弹的高点之上,以应对市场情绪的突然逆转。而止盈目标则可以参考长期均线(如20周均线)或者前述的平价关口。记住,市场在到达目标之前,过程总是曲折的。

四、美股:在“滞胀担忧”与“选举护盘”之间走钢丝

强美元环境对美股,尤其是大型跨国公司的盈利并非好事,因为海外收入换回美元时会缩水。目前,标普500指数已经跌破了关键的20周均线,这是一个值得关注的中期趋势变化信号。

高油价若持续,可能将美国经济拖入“滞胀”的尴尬境地——经济增长放缓,但通胀居高不下。这对股票估值是双重打击。因此,从基本面看,美股短期内面临的压力是实实在在的。

然而,市场永远有另一面。今年是美国的大选年,历史表明,在选举年,执政党有极强的动力维持经济和金融市场的稳定。当市场出现非理性暴跌时,政策“工具箱”很可能被打开。这意味着,美股出现类似2008年或2020年3月那种系统性崩盘的概率相对较低。

从技术层面看,美股长期牛熊分界线的一个重要参考是20月均线。对于标普500指数来说,这个位置可能比当前点位还有一定距离。对于想抄底的投资者而言,或许可以耐心等待:一是等待指数接近或测试这一长期趋势线支撑;二是等待基本面出现转机信号,比如地缘政治紧张局势出现实质性缓和、油价显著回落。在形势明朗之前,保留现金可能比急于入场更具主动权。

五、普通投资者如何应对?

面对可能到来的强美元周期,调整投资组合的思维至关重要:

- 审视外汇敞口:如果你持有大量非美货币计价的资产(如欧洲、日本股票基金),需要考虑汇率波动带来的潜在损失。

- 警惕“估值双杀”:对于前期涨幅巨大、估值依赖未来现金流的成长股(特别是科技股),强美元和高利率环境可能形成“估值双杀”,需重新评估其风险。

- 关注内部驱动型资产:在强美元周期中,那些业务主要聚焦于国内市场、收入以本币为主的公司,受到的冲击相对较小。

- 现金也是策略:在不确定性升高时,持有一定比例的现金或流动性高的短期国债,不是退缩,而是为了保留在未来出现更好机会时的购买力。

市场总是在恐惧与贪婪之间摆动。当前,地缘政治和货币政策的不确定性,正在将“恐惧”的天平稍稍压下。对于投资者而言,此刻最重要的或许不是预测市场一定会怎样,而是思考:如果强美元真的“王者归来”,我的船,是否足够稳固以应对风浪?理解这些宏观联动的机制,本身就是在加固你的船舷。