黄金跌了,避险属性失效了吗?

港股黄金股今天一片惨绿,赤峰黄金、灵宝黄金跌超5%,山东黄金、紫金矿业也跌超4%。更让投资者困惑的是,伊朗冲突爆发两周以来,国际金价不涨反跌,较开战前累计下跌了约6%。这不禁让人发问:说好的“乱世黄金”呢?难道黄金的避险光环真的失灵了?

港股黄金股今天一片惨绿,赤峰黄金、灵宝黄金跌超5%,山东黄金、紫金矿业也跌超4%。更让投资者困惑的是,伊朗冲突爆发两周以来,国际金价不涨反跌,较开战前累计下跌了约6%。这不禁让人发问:说好的“乱世黄金”呢?难道黄金的避险光环真的失灵了?

“恐慌指数”飙升时,黄金为何被“错杀”?

市场一恐慌,大家本能地会想到黄金。但现实往往很骨感。最近,摩根大通在一份大宗商品研究报告中,系统性地解释了这一看似矛盾的现象。他们的核心观点是:在市场压力骤升的初期,黄金被“一并抛售”并非避险功能失效,而是一个有据可查的历史规律。

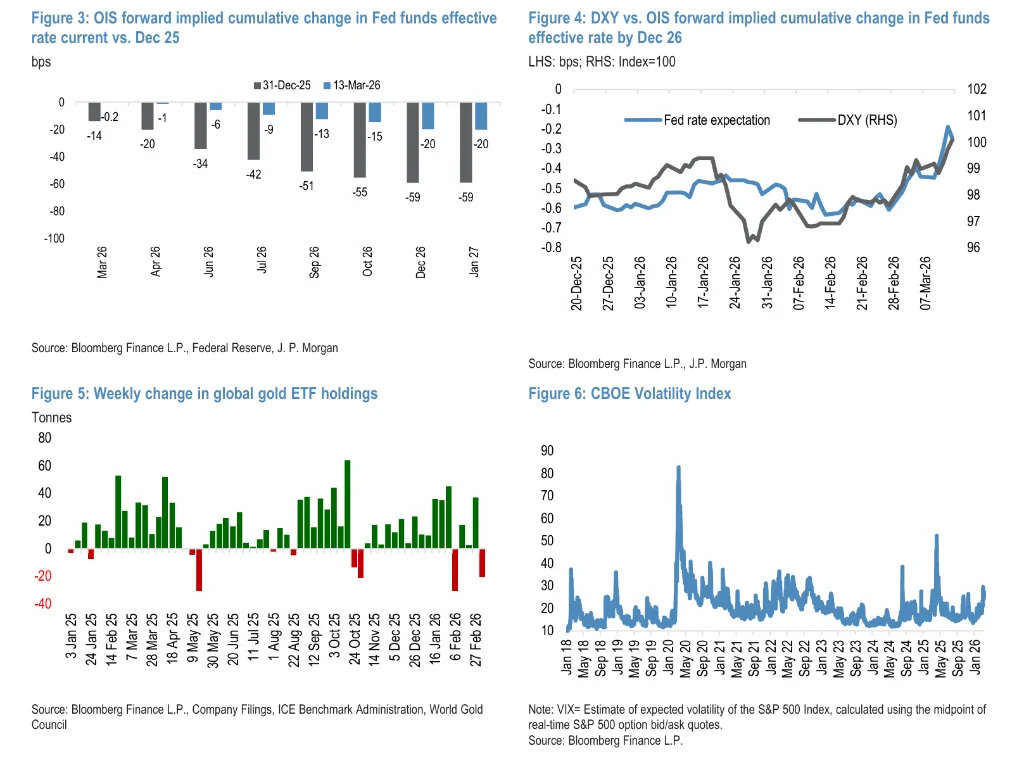

这背后的逻辑,我称之为“流动性挤兑”效应。当市场恐慌情绪急剧升温,VIX指数(俗称“恐慌指数”)飙升时,投资者会面临一系列连锁反应:保证金追缴、投资组合再平衡、以及风险价值(VaR)模型的冲击。简单说,就是机构为了应对风险、筹措现金,会优先卖出那些流动性好、容易变现的资产。很不幸,黄金ETF和期货合约恰好就属于这类“优质流动资产”,于是首当其冲被抛售。

上周全球黄金ETF持仓出现明显流出,就是这一过程的直接体现。这让我想起2020年3月疫情爆发初期,美股接连熔断,黄金也一度跟随大跌。当时很多新手投资者都懵了,但经验告诉我们,这只是风暴初期的“无差别抛售”,而非黄金本身价值的坍塌。

历史规律:恐慌初期的抛售,往往是“黄金坑”

摩根大通梳理了自2006年以来的数据,发现了一个有趣的规律:当VIX指数处于高位(30以上)且持续攀升时,黄金的平均周度回报率反而是负的,金价上涨的概率仅为45%。这是所有VIX区间中,黄金表现最差的一种状态。

但关键在于,这种抛售往往是“战术性”的,而非“战略性”的。历史数据显示,在VIX首次突破30后的25个独立事件中,黄金的抛压主要集中在最初两个交易日,平均下跌约0.5%。然而,从第三个交易日起,反弹就开始了。到第4个交易日,金价平均已收复全部失地;大约到第10个交易日,从低点算起的平均涨幅能超过2%。

这就像一场突如其来的暴雨,刚开始大家慌不择路,但雨势稍缓,该走的路还得走。黄金的长期逻辑并未改变,短期的抛售反而可能砸出了一个“黄金坑”。值得注意的是,在这25个事件中,有22个事件的VIX都在10-15个交易日内回落到了30以下。摩根大通强调,VIX的运动方向比绝对水平更重要。当VIX从高位回落时,黄金往往能迎来强劲表现。

当然,历史也有例外。在2008年金融危机、2011年欧债危机和2020年新冠疫情初期,VIX长期维持高位,黄金的反弹进程被显著拉长甚至中断。这是投资者需要警惕的尾部风险。

短期阵痛:多重利空因素的叠加

除了“去风险化”这个主因,近期黄金还面临几重直接的利空压制。

首先,地缘冲突推高了能源价格,市场通胀预期随之升温。这导致投资者大幅下调了对美联储降息的预期。根据最新的市场定价,交易员们对今年降息次数的押注已变得非常谨慎。利率预期的变化,直接推高了持有黄金这种非生息资产的机会成本。

其次,美元指数在避险情绪推动下急速反弹。黄金以美元计价,美元走强自然对金价形成压制。这形成了一个短期悖论:地缘冲突既催生了避险需求,也推高了美元,而后者暂时压倒了前者对黄金的提振。

最后,地缘风险溢价本身往往具有“买预期,卖事实”的特性。冲突真正爆发后,如果没有进一步升级的迹象,之前计入价格的避险溢价就会迅速消退。这解释了为何伊朗冲突爆发后,金价未能延续涨势。

长期逻辑:通胀与降息的双重引擎

尽管短期承压,但摩根大通对黄金的长期看法异常乐观,甚至给出了非常激进的价格预测:预计2026年一季度金价均价达到5100美元/盎司,并在当年四季度进一步攀升至6300美元/盎司。支撑这一判断的,是两条可能相互强化的长期逻辑。

第一,是黄金作为终极通胀对冲工具的价值。

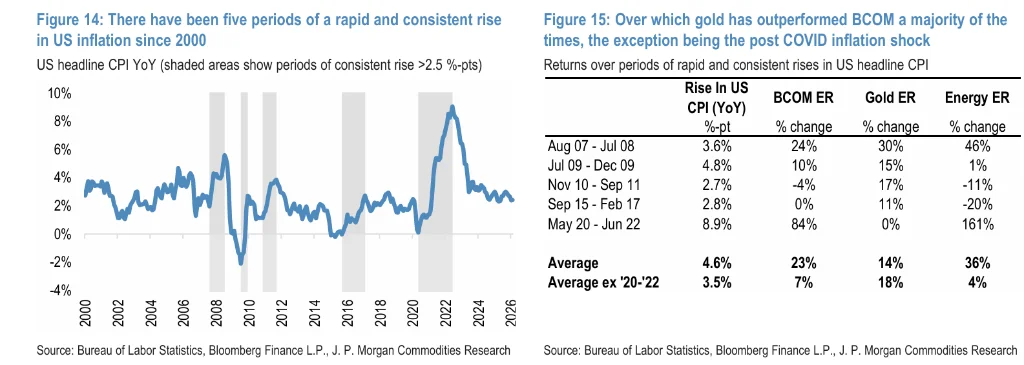

回顾历史,自2000年以来,美国CPI快速持续上涨超过2.5个百分点的五个时期中,有四个时期黄金都录得了两位数涨幅,并且跑赢了彭博大宗商品综合指数。唯一的例外是2020-2022年的疫情后通胀周期,那次是需求冲击与供应链断裂叠加,导致能源等大宗商品涨幅远超黄金。

当前的情况有所不同。如果地缘冲突导致油价持续高企(比如升至每桶120美元以上),甚至引发霍尔木兹海峡航运中断,那么全球经济可能面临“滞胀”风险——增长放缓的同时通胀高企。在这种环境下,黄金的抗通胀和避险属性将得到双重加强,其表现很可能像上世纪70年代那样脱颖而出。

第二,是美联储货币政策被迫转向的预期。

这是更关键的一环。摩根大通的经济学家分析指出,目前温和的油价上涨可能让美联储按兵不动。但如果油价持续、大幅飙升,对经济的负面冲击将非线性放大,就业市场会承受实质性压力。

届时,尽管整体通胀数据会很高,但向核心通胀(剔除能源和食品)的传导可能有限。美联储的“双重使命”是稳定物价和充分就业。当就业市场出现明显裂痕时,美联储的政策天平可能会向“保就业”倾斜,从而开启降息周期。一旦市场确认美联储的宽松路径加速,实际利率下行将极大提振黄金的吸引力。历史一再证明,美联储的降息周期往往是黄金牛市最强劲的助推器。

投资者该如何应对?

面对这种短期波动与长期看涨的矛盾局面,我的经验是,可以分两步思考:

对于短线交易者: 密切关注VIX指数的动向。如果VIX在冲高后开始拐头向下,同时黄金的下跌动能出现衰竭迹象(比如日线级别出现长下影线或看涨吞没形态),那么根据历史规律,这可能是一个不错的战术性做多窗口。但务必设置好止损,以防VIX长期高位盘整的尾部风险。

对于长线配置者: 当前的调整或许提供了更好的入场或加仓机会。投资黄金的核心逻辑在于对冲货币信用风险和全球不确定性。地缘冲突、美国债务问题、全球央行持续的购金行为(根据世界黄金协会最新数据,全球央行购金需求依然强劲),这些长期因素并未改变。如果相信“滞胀”或“美联储转向”的叙事,那么利用市场的恐慌情绪分批布局,可能是一个更从容的策略。

说到底,黄金从来不是一种能精准预测短期涨跌的资产。它的价值在于其在整个投资组合中的“压舱石”作用。当市场因为恐慌而将其“错杀”时,我们需要的可能不是跟随恐慌,而是多一点历史的视角和逆向思考的勇气。当然,任何投资决策都要结合自身的风险承受能力,毕竟,市场永远会给我们带来新的“意外”。