福耀玻璃“少帅”首份年报:利润新高背后,市场在担心什么?

财报季就像一场大考,而“交卷”后的股价表现,往往比分数本身更值得玩味。3月17日,福耀玻璃发布了曹德旺辞任董事长后的首份完整年度财报。数据堪称亮眼:营收、净利润双双创下历史新高,高附加值产品占比持续提升。然而,市场似乎并未给出“满分”的喝彩,股价在短暂冲高后迅速回落。这背后,究竟隐藏着怎样的市场逻辑?是“二代接班”的疑虑未消,还是市场对这家玻璃巨头的期待已经进入了新的维度?

财报季就像一场大考,而“交卷”后的股价表现,往往比分数本身更值得玩味。3月17日,福耀玻璃发布了曹德旺辞任董事长后的首份完整年度财报。数据堪称亮眼:营收、净利润双双创下历史新高,高附加值产品占比持续提升。然而,市场似乎并未给出“满分”的喝彩,股价在短暂冲高后迅速回落。这背后,究竟隐藏着怎样的市场逻辑?是“二代接班”的疑虑未消,还是市场对这家玻璃巨头的期待已经进入了新的维度?

一份“高分答卷”的里里外外

从财务数据看,福耀玻璃2025年的成绩单几乎无可挑剔。

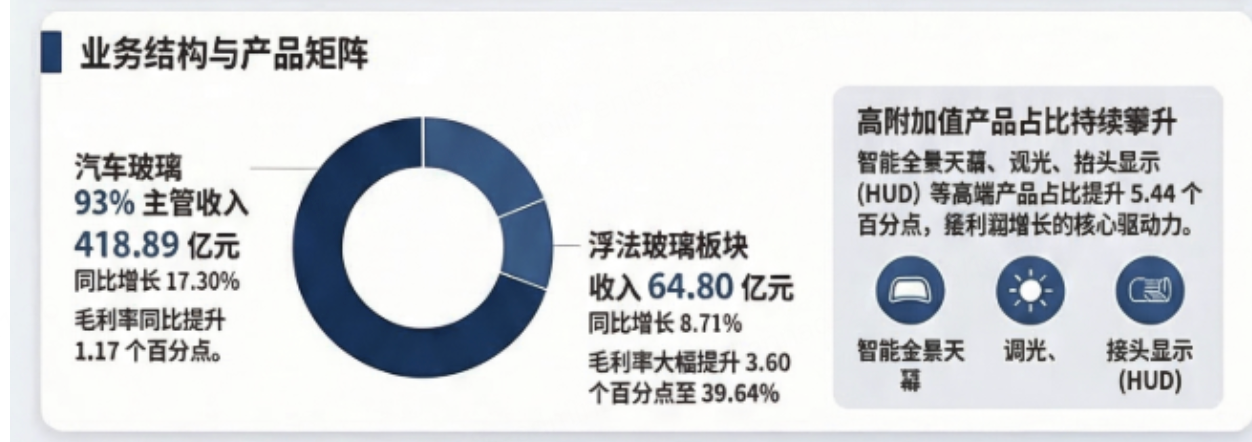

营收与利润的“双高”增长:公司实现营业收入457.87亿元,同比增长16.65%;归母净利润93.12亿元,同比增长24.20%。更值得注意的是,净利润增速显著高于营收增速,显示出盈利能力的增强。毛利率从2024年的35.53%提升至36.76%,在原材料成本压力犹存的制造业环境中,这一提升尤为可贵。

现金流的“含金量”:对于制造业企业,账面利润有时只是“纸面富贵”,而真金白银的现金流才是硬道理。2025年,福耀经营活动产生的现金流量净额高达120.55亿元,同比大增40.79%。这意味着公司的利润实实在在地转化成了现金回流,为未来的技术研发、产能扩张和股东回报提供了坚实的底气。全年近60%的净利润分红率,也延续了其一贯慷慨回报股东的风格。

增长的“质变”:从“卖玻璃”到“卖价值”

如果只看营收和利润的增长,那还只是“量”的故事。这份年报真正值得深挖的,是“质”的飞跃。

高附加值产品成为新引擎:报告显示,包括智能全景天幕玻璃、可调光玻璃、HUD抬头显示玻璃、超隔绝玻璃等在内的产品,其收入占比提升了超过5个百分点。这看似微小的百分比变化,背后是巨大的商业逻辑转换。

过去,市场分析福耀,核心变量是汽车销量、产能利用率和浮法玻璃价格。它的商业模式更像一个“周期成长股”。但现在,汽车产业的电动化、智能化浪潮,正在重塑福耀的价值链。

- 天幕化:新能源汽车为了追求更低的风阻系数和更酷炫的设计,大面积天幕玻璃几乎成为标配。一块全景天幕玻璃的面积和价值量,远超传统多块拼接的车顶。

- 智能化:HUD(抬头显示)需要特殊镀膜的前挡风玻璃;调光玻璃、智能显示玻璃正在从高端车型向中端渗透。这些都不是普通的“玻璃”,而是集成了光学、电子、材料技术的功能部件。

- 轻量化与环保:超薄玻璃、镀膜隔热玻璃在减轻车身重量、提升续航和节能方面作用显著。

这意味着什么? 福耀正在从一个“汽车玻璃供应商”,转型为“智能座舱视觉与功能解决方案提供商”。它的产品单价和毛利率天花板被大幅抬高,客户粘性也随之增强——车企更换一块带有复杂技术的特种玻璃供应商,远比更换标准件要困难得多。

市场为何“冷静”?预期与现实的博弈

既然财报如此优秀,为何股价反应相对平淡,甚至出现“利好兑现”式的回调?这恰恰是理解当前市场的关键。

-

高基数下的高预期:福耀玻璃早已不是默默无闻的小公司,它是全球汽车玻璃龙头,也是被无数机构长期紧密跟踪的核心资产。市场对它的预期本就很高。一份“符合预期”甚至“略超预期”的优秀财报,很难再带来巨大的估值提升惊喜。这就好比一个每次都考95分的学霸,这次考了96分,老师会表扬,但不会震惊。

-

估值的“新旧逻辑”切换阵痛:市场正在尝试用新的逻辑(科技赋能、高附加值)来给福耀定价,但这个过程并非一蹴而就。传统的估值模型(如PE)可能无法完全体现其在新赛道上的潜在增长溢价。因此,在旧逻辑被打破、新逻辑尚未完全确立的“青黄不接”期,股价容易呈现震荡格局。投资者在等待更明确的信号:高附加值产品的增长能否持续?数字化(曹晖提出的“Digital Fuyao”)转型能否真正提升效率和创造新价值?

-

宏观与行业的“逆风”:尽管福耀自身表现出色,但全球汽车市场,尤其是其重要市场的增长不确定性,依然是悬在头上的达摩克利斯之剑。任何关于消费疲软或行业周期的担忧,都会压制板块的整体估值。福耀的阿尔法(个体优势)再强,有时也难以完全摆脱贝塔(行业整体)的拖累。

“少帅”曹晖的挑战:守成易,开疆难

这份年报是曹晖作为董事长交出的第一份完整年度作业,从“守成”的角度看,无疑是成功的。公司治理平稳过渡,财务纪律严谨,战略方向清晰延续。

但市场的目光永远向前看。曹德旺时代,福耀完成了从中国走向全球的壮举,建立了无与伦比的成本控制能力和规模优势。曹晖面临的,则是一个不同的命题:如何在已经成为全球巨头的基础上,开启“第二次增长曲线”。

他在年报中提到的“以数字化、智能化驱动开启二次创业”,正是对这一命题的回应。这不仅仅是口号,更需要体现在:

- 研发的持续高强度投入,能否孵化出引领下一代汽车玻璃的技术?

- 客户结构的优化,能否在保持与传统车企深度合作的同时,进一步绑定特斯拉、比亚迪及一众造车新势力?

- 全球化运营的深化,能否更好地平衡地缘政治风险,并抓住新兴市场的机会?

投资视角:如何看待今天的福耀?

对于投资者而言,面对这份“好但不够刺激”的年报,可能需要调整观察的焦距。

短期看,它可能不再是那种能带来爆发性股价增长的“黑马”。它的体量和市场地位决定了其增长会更趋于稳健。股价的驱动因素,更多来自业绩的稳步兑现、分红收益以及估值水平的区间波动。

长期看,它正处在一个价值重塑的通道中。如果“产品高端化、功能集成化”的趋势能够持续,那么其盈利的稳定性和成长性将比单纯的汽车周期股更强。它的投资故事,正在从“中国制造的胜利”升级为“汽车产业技术变革的受益者”。

当前的股价震荡,或许可以看作市场在为这种价值重估进行“压力测试”和“共识凝聚”。对于长线投资者,每一次因短期情绪或行业波动带来的调整,都可能是在为未来的“价值发现”提供窗口。毕竟,一家基本面扎实、现金流充沛、且正在产业升级关键路径上的全球龙头,时间的玫瑰往往会格外芬芳。

当然,任何投资都需警惕风险:全球汽车需求超预期下滑、新技术路线迭代不及预期、原材料价格剧烈波动,以及二代接班后长期战略执行中的不确定性,都是需要持续跟踪的变量。市场用它的冷静告诉我们,对福耀的评判,已经进入了更复杂、更多维的新阶段。