特朗普的“TACO交易”又来了?五分钟拉爆美股的背后,是和平信号还是市场陷阱?

周一的美股市场,上演了一出惊心动魄的“过山车”行情。就在亚洲和欧洲市场因中东紧张局势而一片惨绿、原油价格飙升至每桶110美元以上时,一则来自前总统特朗普社交媒体账号的消息,在短短五分钟内,将道指期货从悬崖边拉了回来,瞬间飙升1400点。

周一的美股市场,上演了一出惊心动魄的“过山车”行情。就在亚洲和欧洲市场因中东紧张局势而一片惨绿、原油价格飙升至每桶110美元以上时,一则来自前总统特朗普社交媒体账号的消息,在短短五分钟内,将道指期货从悬崖边拉了回来,瞬间飙升1400点。

这熟悉的剧本,让许多老交易员会心一笑——经典的“TACO交易”(Trump Always Chickens Out)再次上演。但这一次,市场真的能像过去那样,轻松地“买预期,卖事实”吗?当伊朗方面迅速否认“对话”的存在,这场由一条推文引发的狂欢,其根基是否如看起来那般坚实?

盘前五分钟:一条推文引发的“技术性牛市”

上周末,地缘政治的阴云密布。关于霍尔木兹海峡的“最后通牒”将市场的避险情绪推至数月来的高点。周一开盘,亚太和欧洲市场应声下跌,日经225指数收跌超过3%,布伦特原油价格一度冲破每桶110美元关口,被视为“全球资产定价之锚”的10年期美债收益率也攀升至4.44%的高位。一切都指向一个紧张的避险交易日。

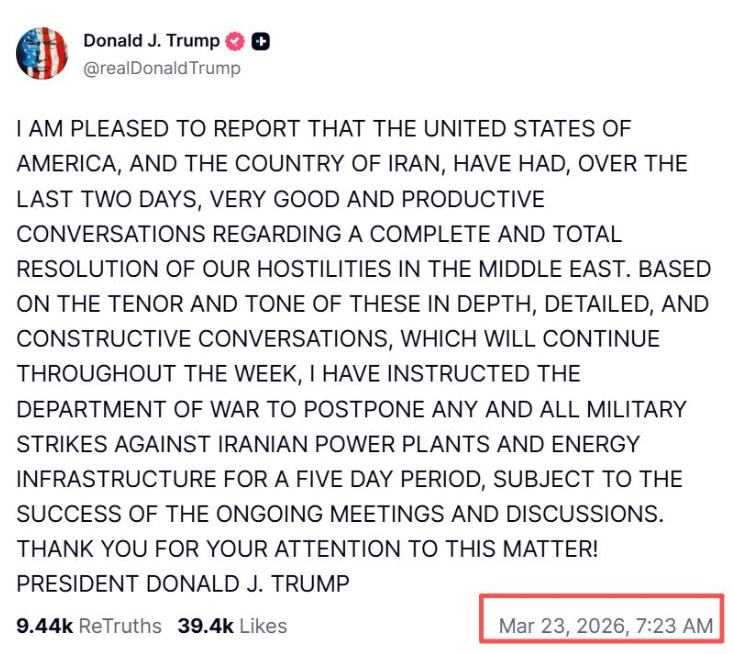

转折发生在纽约时间清晨。特朗普在Truth Social上发布消息,称过去48小时与伊朗的对话“非常富有成效”,并已指示国防部暂停对伊朗能源设施的一切打击行动,为期五天。

市场反应之剧烈,堪称教科书级别的“膝跳反射”。道指期货在五分钟内暴力拉升近1400点,原油价格则上演高台跳水,布伦特原油一度暴跌超过14%,跌破100美元。这种极速逆转,与其说是市场在庆祝和平,不如说是在为“特朗普式刹车”喝彩。这其中的微妙差别,正是理解当下市场逻辑的关键:市场交易的并非基本面事实,而是对决策者行为模式的预期。

盘中博弈:乐观的修复与冷酷的现实

开盘后,市场的乐观情绪继续发酵。对利率和油价敏感度最高的板块领涨:航空公司、邮轮股以及代表市场广度的罗素2000小盘股指数表现尤为强劲。United Airlines (UAL)、American Airlines (AAL)等股价大幅反弹,逻辑很直接——油价若能从高位回落,这些成本压力最大的公司自然能获得喘息之机。

然而,午盘时分,来自德黑兰的一盆冷水浇了下来。伊朗议长明确否认了与美国有任何对话,并称相关消息是“假新闻”和心理战。市场情绪应声收敛。

道指从盘中最高上涨近1135点,一路回吐至收盘时的631点涨幅;原油价格也从低点反弹。这场反弹的“地基”出现了裂痕:一方说“暂停五天”,另一方说“根本没谈”。这种根本性的信息错位,意味着周一的上涨缺乏可持续的基本面叙事支撑。

债券市场的表现更为冷静地揭示了这一点。10年期美债收益率收盘报4.35%,虽较上周五的高点4.39%有所回落,但仍远高于局势升级前的水平(约3.97%)。债市交易员只是“松了一口气”,远未到“解除警报”的地步。他们似乎在说:地缘风险溢价有所降低,但高利率和紧缩的金融环境这个大背景,并未改变。

“TACO交易”的本质:熟悉的配方,不同的佐料

“TACO交易”这个市场创造的术语,精准概括了过去几年一种反复出现的模式:决策者通过极端言论制造市场恐慌和压力,然后在临界点前释放缓和信号,从而引发空头回补和技术性反弹。周一的行情几乎是这个剧本的完美复刻。

但这次与以往有显著不同。过去的“TACO”多围绕贸易政策、财政谈判等可控的国内或双边议题,决策者的“刹车”往往能实质性地降低风险。而此次涉及的是中东地缘冲突,局势并非单方面可以完全掌控。伊朗的迅速否认,就像提醒市场:这次,剧本的另一位主角可能不按你的套路出牌。

是什么迫使这种“刹车”行为反复出现?我认为,核心压力来自金融市场本身,尤其是债券市场。过去几周,美债收益率的快速攀升(累计约50个基点)正在实质性推高全社会的融资成本,从房贷到企业债无一幸免。如果油价长期维持在110美元上方,通胀反弹的幽灵将再度浮现,这将极大压缩货币政策的灵活性,甚至可能迫使利率在更长时间内保持高位。

对于任何一届政府而言,维护金融条件稳定、控制能源价格都是核心经济任务。因此,当市场因恐慌而变得脆弱时,释放缓和信号以给油价和利率“降温”,就成了一种近乎本能的政策选择。周一的行动,其首要目标或许不是解决冲突,而是给过热的市场情绪和价格“泼冷水”。

反弹的成色:技术性回补 vs. 趋势性反转

从交易结构深入分析,周一的上涨带有强烈的“技术性”色彩。在地缘风险冲击下,市场此前已连续调整,许多个股处于超卖状态,市场情绪指标也显示极端悲观。在这种环境下,任何一点利好(哪怕是口头的、未经证实的)都足以触发程序化交易的空头回补和量化基金的风险重新平衡。

这意味着,推动股指飙升的主力买盘,可能并非基于长期信心的“真金白银”加仓,而是被迫的、短期的平仓行为。这种反弹通常迅猛但根基不牢,一旦后续没有实质性利好跟进,很容易出现获利了结和二次探底。

以我个人的观察,这种由事件驱动、基于行为预期而非事实改善的反弹,往往提供的是交易性机会,而非趋势性拐点。真正的趋势反转,需要看到地缘政治风险实质消退、通胀路径重新明确、或者美联储政策转向的清晰信号。目前,我们一个都没看到。

投资者的两难:追逐波动还是坚守逻辑?

面对这种“TACO交易”,投资者容易陷入两难。不参与,可能错过短线暴力反弹;参与,又如同在雷区跳舞,随时可能因为一则反转消息而受伤。

我的经验是,关键在于区分你的投资框架。对于短线交易者,这种波动是天堂,但必须设定严格的止损纪律,并且明白自己交易的是“市场情绪的变化”,而非公司价值。对于中长期投资者,或许更应关注市场噪音之下不变的主线:高利率环境对哪些行业构成持续压力?哪些公司能凭借坚实的现金流和定价权穿越周期?

例如,在周一的普涨中,真正值得关注的可能不是那些暴涨的航空股,而是那些无论局势如何变化,其长期增长逻辑依然稳固的领域。市场的注意力总是被最闪亮、最波动的东西吸引,但真正的财富往往在喧嚣之外静静积累。

周一美股的V型反转,是一次经典的“特朗普交易”重现,也是市场集体心理的一次集中展演。它再次证明,在当今这个信息过载、叙事驱动的市场里,价格在短期内的运动,往往与事实无关,只与对关键人物行为的预期有关。

然而,当伊朗的否认声传来,市场也迅速清醒:地缘政治的复杂性,不会因为一条推文而简化。这次“TACO交易”的持续性,很可能比以往更加脆弱。对于投资者而言,在追逐这类波动带来的短线机会时,心中必须绷紧一根弦:游戏的规则没变,但游戏的场地,已经从可控的国内政治舞台,换到了多方博弈、充满不确定性的国际地缘棋盘上。在这张棋盘上,任何单方面的“刹车”,都不意味着车辆已经安全到站。