微软财报前瞻:AI云引擎轰鸣,期权市场却在打瞌睡?

10月29日,微软将交出2026财年首季成绩单。华尔街翘首以待的不仅是753.9亿美元营收和3.66美元每股收益的预期,更是一场关于AI革命能否持续喂饱云业务的压力测试。

10月29日,微软将交出2026财年首季成绩单。华尔街翘首以待的不仅是753.9亿美元营收和3.66美元每股收益的预期,更是一场关于AI革命能否持续喂饱云业务的压力测试。

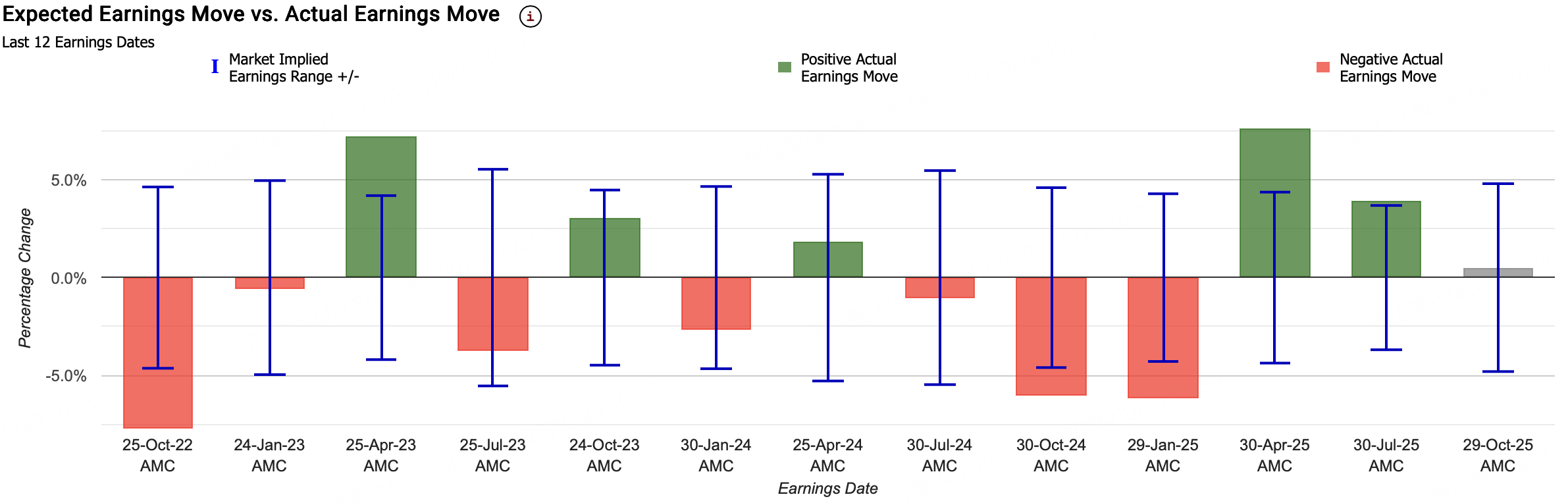

据彭博最新统计,微软过去四个季度平均业绩超预期7.02%,但这次市场胃口更大——要求营收同比增长14.9%,智能云板块增速需冲上25%-26%高位。有趣的是,期权市场押注财报后股价波动仅±4.8%,比前四季度的实际平均波动5.95%还保守,仿佛在说:“稳了,接着奏乐接着舞?”

🚀 AI军火商的新弹药

本季度微软的AI战略堪称“饱和式攻击”:

- Microsoft 365 Copilot 新增语音交互功能,让打工人动动嘴皮子就能生成PPT,被网友戏称“职场摸鱼神器”;

- Azure AI Foundry 上线后,企业可像拼乐高一样定制AI工作流,摩根士丹利报告称其已吸引超40%财富500强企业测试;

- SharePoint AI代理 直接潜入企业数据深海,把散落各处的合同、报表自动关联——这招让竞争对手Salesforce连夜调整产品路线图。

这些布局直接反映在财务预测上:生产力与业务流程板块预计营收322-325亿美元,其中Microsoft 365商业云按不变汇率计算增长13%-14%,就像给每家企业塞了个永不疲倦的数字员工。

💰 藏在合同里的「定心丸」

当分析师们纠结于短期数据时,微软默默亮出了底牌:3680亿美元合同积压订单。这相当于把未来18个月的收入提前锁进保险柜,足够支撑其每年500亿美元的数据中心扩张计划。

智能云板块301-304亿美元的营收预期中,Azure的37%增速(按不变汇率)仍是绝对C位。德意志银行分析师在最新研报中调侃:“现在的问题不是Azure能不能增长,而是还有谁没把服务器搬上Azure?” 就连一度抗拒云迁移的华尔街投行,也悄悄把交易系统测试环境迁入了微软的AI算力池。

🎮 被遗忘的「客厅战场」

更多个人计算板块预计营收124-129亿美元,同比下滑3%,像一场盛宴中的清粥小菜。但细看之下暗藏玄机:

- Windows OEM业务虽受PC市场寒冬拖累,但Windows 11 25H2版本正通过AI壁纸、实时翻译等功能唤醒换机潮;

- Xbox内容与服务凭借《星空》等大作维持高个位数增长,配合云游戏订阅制,悄悄把游戏库变成“电子 Netflix”。

摩根大通跟踪数据显示,Xbox云游戏本季度用户时长暴涨42%,证明在手机搓3A大作的梦想正逐步成真。

⚖️ 期权玩家的「区间陷阱」

历史数据显示,过去12次财报中期权市场有半数时间高估了微软的波动幅度。这次卖出宽跨式策略的玩家,押注股价在517.5-537.5美元之间震荡,赚取1923美元/合约的权利金。但上下盈亏平衡点498.27-556.73美元划出的安全区,真的牢不可破?

回顾最近六次财报,微软股价曾上演过+7.6%的狂欢和-6.2%的踩踏。若本次AI云业务增速稍不及预期,或个人计算板块失血超预期,都可能引爆“波动率炸弹”。高盛衍生品主管在周报中提醒:“当所有人都在收割波动率溢价时,本身就是风险信号。”

🌪️ 风暴眼中的平静

微软此刻像艘装备AI引擎的超级油轮:智能云拖着整个公司破浪前行,个人计算业务如船尾的涟漪偶尔波动。但资本市场更关心的是,当亚马逊AWS推出Bedrock、谷歌Vertex AI疯狂降价时,微软的护城河还能挖多深?

或许答案藏在微软CEO纳德拉上月在技术峰会上的发言:“我们正从‘移动优先’迈向‘AI优先’,但真正的战役是让AI变得像电力一样无所不在却感知不到。” 今夜财报,正是检验这种野心的温度计。