稳定币“印钞机”要熄火?Circle单日暴跌20%背后的监管风暴

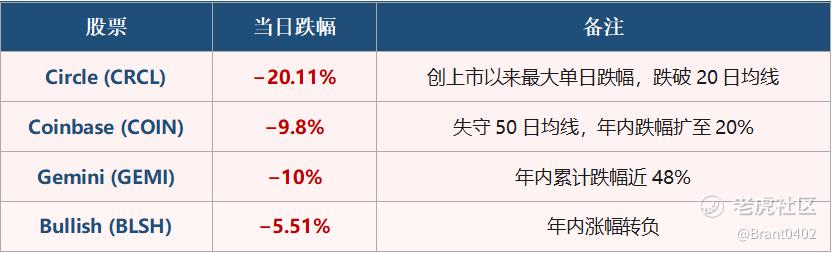

周二,加密市场经历了一场教科书般的“政策冲击波”。稳定币巨头Circle的股价(CRCL)盘中一度重挫超过20%,创下其上市以来的最大单日跌幅。这并非孤立事件,Coinbase(COIN)跌近10%,其他加密概念股如Bullish(BLSH)和Gemini(GEMI)也同步走弱,整个板块一片哀鸿。这场突如其来的抛售,源头直指华盛顿国会山上一份尚在襁褓中的法案草案。

周二,加密市场经历了一场教科书般的“政策冲击波”。稳定币巨头Circle的股价(CRCL)盘中一度重挫超过20%,创下其上市以来的最大单日跌幅。这并非孤立事件,Coinbase(COIN)跌近10%,其他加密概念股如Bullish(BLSH)和Gemini(GEMI)也同步走弱,整个板块一片哀鸿。这场突如其来的抛售,源头直指华盛顿国会山上一份尚在襁褓中的法案草案。

一、导火索:银行体系的“绝地反击”

市场恐慌的根源,是《数字资产市场清晰法案》(Digital Asset Market Clarity Act)的拟议内容。这份草案的核心条款,简单粗暴地指向了稳定币商业模式的心脏:禁止向用户支付仅因持有稳定币而产生的收益。

这意味着什么?想象一下,你存在银行的钱有利息,但你放在支付宝余额宝里的钱,突然被告知不能再产生收益了——法案针对的正是稳定币的“类余额宝”功能。草案明确:

- 禁止为单纯持有稳定币余额而支付奖励。

- 禁止设计任何模仿银行存款利息的产品结构。

- 仅允许基于特定用户行为(如完成交易、参与生态活动)的奖励。

这本质上是一场传统金融体系对加密“影子银行”的阻击战。过去几年,以USDC、USDT为代表的稳定币规模迅速膨胀,它们将用户资金投资于美国国债等安全资产,赚取利差,并向用户返还部分收益。这种模式吸引了大量资金从近乎零利率的传统银行储蓄账户中流出。

根据国际清算银行(BIS)近期的报告,稳定币的快速增长已引起全球监管机构对金融稳定性的担忧,特别是其可能分流银行体系存款,削弱传统银行的信贷创造能力。美国社区银行家协会等机构也多次游说,称这种“高息”稳定币对中小银行构成了生存威胁。监管的意图越来越清晰:稳定币可以作为支付工具,但不能演变成不受监管的、与银行争抢存款的“第二银行系统”。

二、商业模式“釜底抽薪”,Circle首当其冲

在这轮暴跌中,Circle(CRCL)受伤最重,其商业模式与监管矛头形成了完美对冲。

Circle的核心产品是USDC,其运作模式是典型的“利差生意”:用户将1美元兑换成1个USDC,Circle将这1美元投入国债、回购协议等低风险资产中,赚取收益。这部分收益,一部分作为“奖励”返还给用户(如通过合作平台),剩余部分则成为Circle的收入。简而言之:稳定币规模 × 利差 = Circle的利润引擎。

此前市场的投资逻辑非常顺畅:美联储维持高利率环境 → Circle持有的资产收益率高 → USDC因其透明和安全属性规模持续增长 → Circle收入和利润水涨船高。这曾是一个完美的增长故事。

然而,监管草案如同一盆冰水,浇灭了这个故事的核心情节。如果禁止支付持有收益,用户持有USDC的动机将从“储蓄生息”大幅弱化为“交易媒介”。这可能导致:

- 规模增长停滞:资金可能流向仍提供隐性收益(或通过其他方式)的竞争对手,或直接回流银行。

- 收入天花板骤降:利息收入这块最大的蛋糕被直接端走。

- 估值逻辑重构:市场需要重新评估一个只能赚取少量交易手续费的Circle还值多少钱。

投资者用脚投票,正是对这种根本性风险的重定价。

三、生态连锁反应:没有一片雪花无辜

Circle的暴跌迅速传导至整个加密生态系统,因为大家是利益共同体。

- Coinbase (COIN):作为Circle的战略伙伴,Coinbase与Circle共享USDC的部分利息收入。这项收入是Coinbase重要的、且利润率较高的收入来源。法案威胁直接冲击了其盈利多元化故事,导致股价跌破关键的技术支撑位。今年以来,COIN的累计跌幅已接近20%。

- 其他平台股:像Gemini这样的交易所,其自身也可能涉及稳定币收益产品,在监管不确定性下遭受双重打击,年内跌幅惨烈。

- 市场情绪:更广泛的影响在于,这强化了市场对于“加密创新总被监管扼杀”的担忧。任何试图在传统金融边界进行创新的模式,都可能面临突如其来的政策风险,这提升了整个行业的风险溢价。

四、立法前景:一场漫长的拉锯战

需要冷静看待的是,这场风暴目前仍停留在“预期”层面。《数字资产市场清晰法案》距离正式成为法律还有漫漫长路:

- 委员会审议:法案需先通过参议院银行委员会的详细审查和修改,这个过程充满变数,各方利益将激烈博弈。

- 参议院全院投票:即便委员会通过,在分歧严重的参议院获得通过也非易事。

- 众议院版本协调:众议院可能有不同版本的法案,两院需要协调一致。

- 总统签署:最后才到总统办公桌。

历史经验表明,涉及金融创新的重大法案,从提案到落地,周期往往以年计,且最终版本可能与最初草案面目全非。监管机构(如SEC、OCC)也可能通过行政指导等方式先行介入,而非完全依赖立法。

五、投资者的“后监管时代”思考

这次事件给投资者上了一堂生动的“政策风险定价”课。对于关注加密板块的投资者而言,可能需要调整观察框架:

- 从“增长故事”到“合规故事”:未来评估加密企业,尤其是涉及法币通道的,其合规能力和与监管机构的沟通能力,权重应大幅提高。谁能更好地适应监管框架,谁才能活下来并取得牌照优势。

- 商业模式韧性测试:重点关注企业收入来源的多元化程度。像Circle已经在尝试拓展支付解决方案、区块链基础设施(如其Arc区块链)和现实世界资产(RWA)代币化业务,以降低对利息收入的依赖。这些新业务的进展将成为关键估值支撑。

- 关注“非利息”稳定币场景:如果持有收益被禁,稳定币的竞争将更聚焦于支付效率、跨境转账成本、链上生态整合度和安全性。在这些领域有优势的项目,可能获得新的发展窗口。

市场的过度反应往往孕育着机会,但也可能是趋势转变的开始。当前,悬在Circle及其同行头上的达摩克利斯之剑已然显现。在监管尘埃落定之前,整个板块都可能持续面临估值压制。对于投资者来说,或许最好的策略是:保持关注,耐心等待政策迷雾散开,看清谁在潮水退去后依然穿着坚固的泳裤,甚至已经准备好了下一冲浪板。毕竟,在金融创新的历史中,监管的追逐与市场的进化,从来都是一场没有终点的动态博弈。