Circle暴跌20%背后:稳定币的“生息”红利要终结了吗?

当市场还在为地缘政治风险降温而松一口气时,美股加密板块却突然“变脸”。3月24日,稳定币巨头Circle的股价单日重挫20%,Coinbase也应声大跌,而比特币价格却相对平稳。这戏剧性的一幕,将市场的目光从宏观局势拉回到了一个更具体的战场:美国国会山上一场关于《数字资产市场清晰法案》(CLARITY法案)的激烈博弈。

当市场还在为地缘政治风险降温而松一口气时,美股加密板块却突然“变脸”。3月24日,稳定币巨头Circle的股价单日重挫20%,Coinbase也应声大跌,而比特币价格却相对平稳。这戏剧性的一幕,将市场的目光从宏观局势拉回到了一个更具体的战场:美国国会山上一场关于《数字资产市场清晰法案》(CLARITY法案)的激烈博弈。

一纸法案,为何能掀起巨浪?

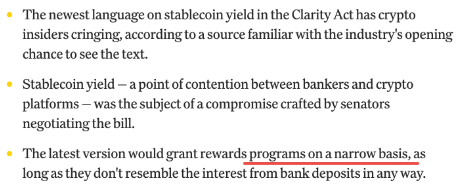

CLARITY法案的初衷,本是为稳定币在美国的运营提供一个清晰的监管框架,被许多人视为行业的“定心丸”。然而,最新的立法风向突变,成了市场的“惊吓包”。核心争议点在于:稳定币发行方能否向用户提供类似银行存款利息的“奖励”或“生息”功能?

根据近期流出的修订草案,监管层倾向于对此类功能进行严格限制,甚至可能完全禁止。这背后的推手,是传统银行业的强力游说。银行家们的担忧很直接:如果稳定币不仅能提供支付便利,还能提供有竞争力的“利息”,那么大量存款可能会从银行体系流出,转而涌入这些数字资产。这无疑会冲击传统金融的根基,甚至可能影响整个金融体系的稳定性。

这让我想起2022年美联储激进加息周期开启时,大量资金从银行流向货币市场基金的情景。历史似乎在以另一种形式重演,只不过这次的“吸金兽”换成了算法和区块链驱动的稳定币。监管的“紧箍咒”正在收紧,而市场最担心的,是那个曾经驱动稳定币规模狂飙的核心引擎——收益预期——可能要被熄火了。

Circle为何成了“重灾区”?

同样是下跌,Circle的跌幅远超Coinbase,这绝非偶然,而是两者商业模式本质差异的残酷体现。简单来说,Circle是一家被稳定币“绑架”的公司,它的命脉几乎完全系于USDC的流通规模和其背后的利差收入。

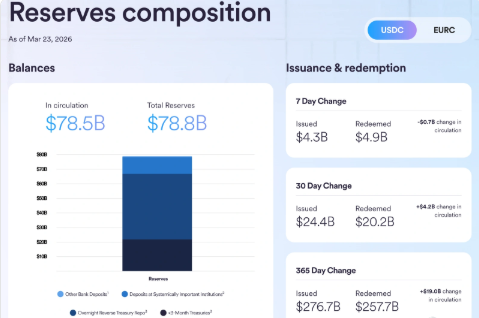

看看它的财报就一目了然。根据其2025年第四季度报告,USDC流通规模带来的储备收入高达7.33亿美元。Circle的增长故事,本质上是一个“规模扩张+吃利差”的双击模型。一旦监管切断了通过“收益奖励”来刺激用户持有和推广USDC的路径,这个模型最关键的“增长飞轮”就可能卡壳。

更让市场不安的是,USDC的增长势头本身已经出现了放缓的迹象。从2025年第二季度末到第三季度末,USDC流通规模增长了约20.2%,但从第三季度末到第四季度末,增速骤降至约2.2%。进入2026年一季度,增速有所回升,但斜率已明显平缓。这就像一辆高速行驶的跑车,虽然还在前进,但加速度已经下来了。市场过去习惯的那种“持续高斜率上冲”的叙事,正在接受现实的考验。

与此同时,稳定币领域的“老大哥”Tether最近的动作也耐人寻味。它宣布将聘请一家具有“四大”背景的会计师事务所进行全面审计。如果USDT的透明度和合规形象因此大幅提升,甚至未来走向更规范的资本运作(比如IPO),那么Circle长期以来所依赖的“唯一合规稀缺标的”这张王牌,其含金量就可能被稀释。市场正在重新评估:在监管趋同和竞争加剧的双重压力下,Circle的护城河到底有多宽?

Coinbase为何相对“抗揍”?

相比之下,Coinbase的商业模式更像一个“百货商店”,而Circle则是个“专卖店”。Coinbase的收入来源多元,包括现货交易、衍生品、托管、订阅与服务等多个板块。稳定币收入(主要来自USDC的利息分成)虽然是其订阅与服务收入中的重要一块(2025年Q4约3.64亿美元),起到了平滑交易周期波动的“缓冲垫”作用,但并非全部身家。

这意味着,同样面对稳定币监管的不确定性,Coinbase的估值逻辑受到的是“局部冲击”,而Circle面临的则是“系统性重估”。前者更像一个业务多元的平台型基础设施,长期受益于整个加密资产监管框架的清晰化;而后者则更直接地映射稳定币本身的制度红利和监管弹性。因此,市场在抛售时,对Circle下手更重,也就合情合理了。

投资者的十字路口:机会还是陷阱?

面对这样的剧震,投资者该如何应对?是恐慌出逃,还是逆向布局?根据我的经验,在这种由具体政策消息驱动、但最终文本尚未落地的“混沌期”,最重要的不是赌方向,而是管理风险。

对于Circle的投资者:

如果你认为市场的悲观情绪已经过度反应,可以考虑采用“牛市看涨价差”策略。即买入一个较低执行价的看涨期权,同时卖出一个较高执行价的看涨期权。这样做的好处是,既保留了股价反弹时的参与度,又显著降低了在波动率较高时买入期权的成本。毕竟,法案的具体条款仍有变数,市场可能一次性计入了最坏预期。

反之,如果你认为USDC增长放缓和政策收紧的双重压力尚未完全释放,那么“熊市看跌价差”策略可能更合适。同样,通过买卖不同执行价的看跌期权组合来控制成本和风险。Circle因其业务纯粹性,股价对这类消息的弹性通常更大,更适合进行方向性的期权表达。

对于Coinbase的投资者:

如果你中长期依然看好美国加密监管框架明晰化带来的行业红利,那么Coinbase可能是更稳健的标的。在期权策略上,可以考虑“看涨日历价差”,即买入远月的看涨期权,同时卖出近月的看涨期权。这种策略押注的是短期情绪扰动会过去,而中长期逻辑依然成立,同时能利用近月期权的时间价值衰减来降低持仓成本。

对于已有仓位的投资者:

当前最务实的操作可能不是加仓摊薄成本,而是先做好“防护”。一个常见的做法是构建“领口策略”:在持有现货的同时,买入一份保护性看跌期权(相当于保险),并卖出一份虚值看涨期权来部分抵消保险成本。这尤其适合持有Circle的投资者,因为你面临的不确定性是双重的——既有法案条款的未知,也有竞争对手Tether可能带来的估值体系变化。

需要警惕的是,在当前消息面仍可能频繁引爆的阶段,单纯“卖出波动率”(例如卖出宽跨式期权)看似诱人,实则风险很高。股价很可能因为法案细节、监管解释或竞争对手的动向而再次出现跳空缺口,让卖方策略暴露在巨大风险之下。

归根结底,这次抛售潮揭示了一个更深层的趋势:稳定币行业正在告别野蛮生长的草莽时代,同时面临“监管边界收紧、竞争格局演变、内生增长放缓”的三重考验。对于Circle而言,这三重压力产生了共振效应;对于Coinbase,影响则相对分散。

市场正在重新审视一个根本问题:当“生息”这个最具吸引力的功能可能被戴上镣铐,当“合规”不再是一家独享的稀缺标签,稳定币的价值叙事该如何续写?这不仅是Circle和Coinbase股价分化的线索,也可能是整个加密资产与传统金融融合进程中,必须跨越的一道关键门槛。投资永远是在不确定中寻找相对确定,而此刻,理解规则变化的速度,可能比预测价格本身更为重要。