化肥危机:霍尔木兹海峡的蝴蝶效应,如何扇动全球粮价与你的投资组合?

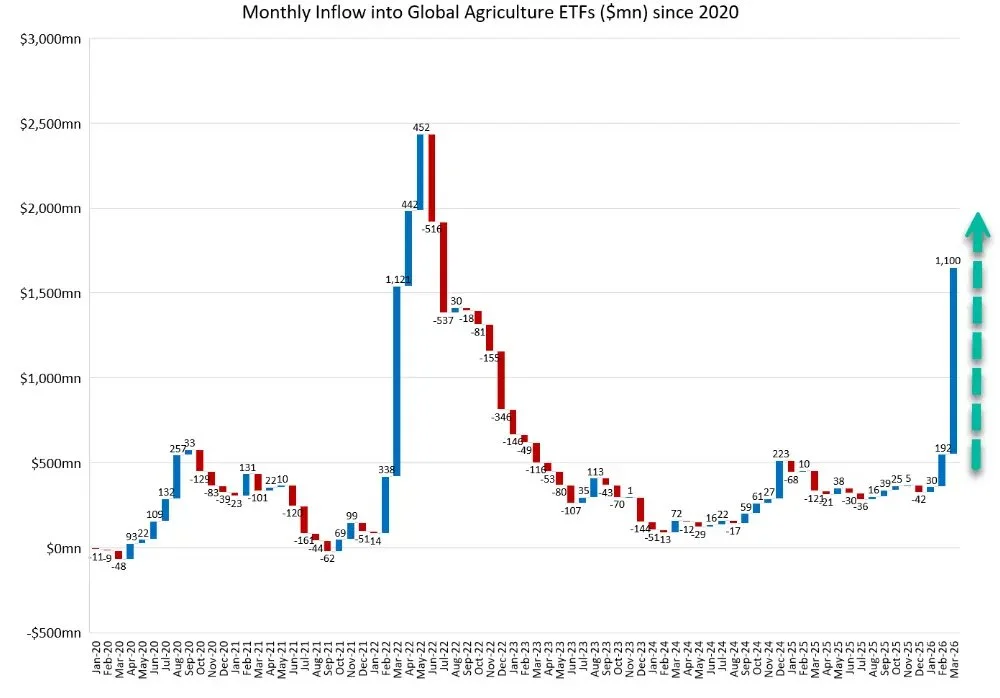

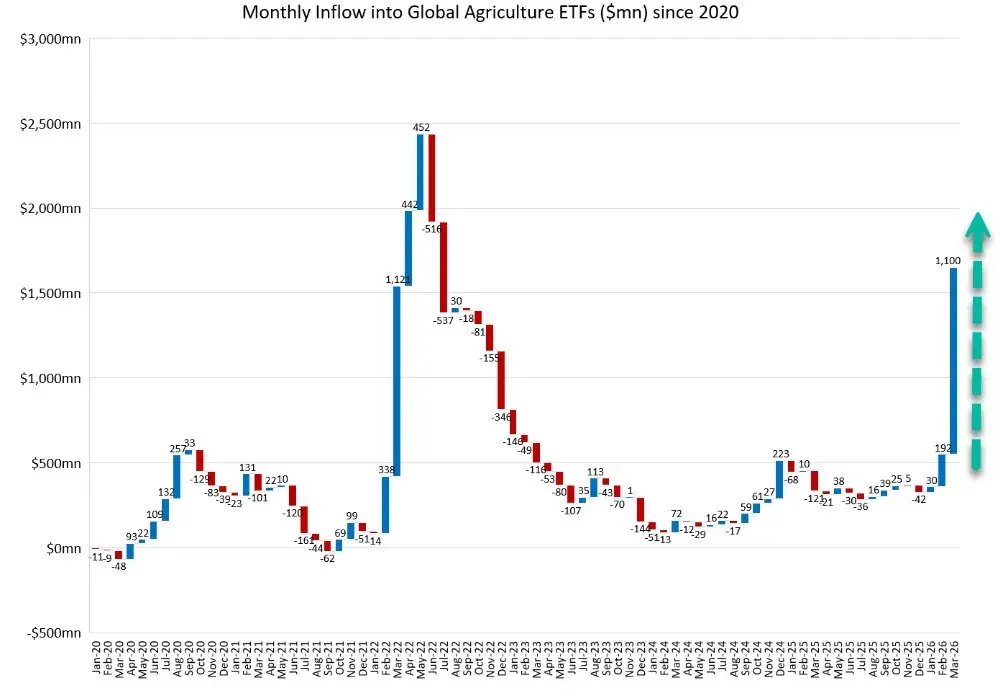

最近的市场,让我想起2022年初俄乌冲突刚爆发时的场景。当时我盯着屏幕上跳动的天然气和化肥期货价格,意识到这不仅仅是能源危机,更是一场即将席卷全球餐桌的风暴。如今,相似的剧本似乎正在重演,但舞台换成了霍尔木兹海峡,而剧情可能更加复杂。资金正在用脚投票——高盛预计,农业ETF的资金流入可能在近期创下历史纪录,这绝非偶然。

最近的市场,让我想起2022年初俄乌冲突刚爆发时的场景。当时我盯着屏幕上跳动的天然气和化肥期货价格,意识到这不仅仅是能源危机,更是一场即将席卷全球餐桌的风暴。如今,相似的剧本似乎正在重演,但舞台换成了霍尔木兹海峡,而剧情可能更加复杂。资金正在用脚投票——高盛预计,农业ETF的资金流入可能在近期创下历史纪录,这绝非偶然。

一条海峡,如何掐住全球农业的“咽喉”?

霍尔木兹海峡,这个连接波斯湾和印度洋的战略要道,长期以来被视为全球能源的“阀门”。但很多人没意识到,它同样是全球化肥贸易的“大动脉”。全球约20%的液化天然气(LNG)和大量石油经此运输,而天然气,正是生产氮肥的核心原料。

目前的压力来自三个方向的“完美风暴”:

- 航运的物理阻塞:即便部分船只恢复通行,海湾地区的航运积压仍在持续。这就像高速公路发生连环车祸,即便清理出一条车道,后面的车龙也需要数周才能完全疏散。船只延误、保险费率飙升,运输成本直接转嫁到化肥价格上。

- 原料的“心脏”受损:卡塔尔的LNG出口设施此前遭受袭击,完全恢复可能需要数年。这不仅仅是短期供应减少,更是对全球氮肥产能基础的长期打击。天然气价格一有风吹草动,化肥厂的成本曲线就会立刻上扬。

- 出口国的“自保”行动:俄罗斯已宣布暂停硝酸铵出口,以确保国内春耕。这招似曾相识。在2022年,多国为保障国内供应而限制粮食出口,直接推高了国际粮价。如今,轮到关键的生产资料——化肥。

从化肥到面包:传导链上的“隐形炸弹”

化肥成本约占谷物生产成本的20%。这个数字看似不高,但其影响是杠杆式的。化肥供应紧张会通过两条路径压低最终产量:

- 路径一:单产下降。农民如果因为价格太高或买不到而减少施肥,或者错过了最佳施肥窗口,作物产量会直接打折。这不是“少吃一口饭”的问题,而是“少收一季粮”的问题。

- 路径二:种植结构调整。农民可能被迫改种需肥量更低的作物,比如从玉米转向大豆。这会改变全球各类作物的供给结构,引发连锁反应。

更值得警惕的是一个被市场严重低估的瓶颈:硫磺。你可能想不到,这种黄色固体,约80%用于制造硫酸,而硫酸约60%流向了化肥行业。美国地质调查局将其列为“通过其主要衍生物硫酸,工业原料中最重要的元素之一”。中东冲突前,硫磺价格已因供需紧张而上涨,如今的局势更是将其价格推至新的历史高位。这相当于在化肥生产的“血管”里,又增加了一个栓塞。

市场在交易什么?不只是“故事”

资金是最聪明的。高盛分析师指出,当前农业ETF的资金流入态势,与2022年2月俄乌冲突期间能源市场的资金涌动高度一致。市场正在为一场潜在的“农业供给侧冲击”提前布局。

从技术图表上看,彭博农业子指数在经历了2020-2022年的牛市后,深度回调至50%斐波那契回撤位,并在此横盘震荡了近两年。这种长时间的盘整,往往是在积蓄下一轮趋势的能量。当前的地缘政治冲击,很可能成为打破平衡、催化趋势反转的“催化剂”。

这里有一个关键的时间差需要理解:俄罗斯前央行顾问Alexandra Prokopenko指出,食品价格的冲击可能在6到9个月后才会在全球市场上充分显现。因为从化肥短缺,到农民决策,再到作物生长周期,最后反映到收获数据和终端价格,存在一个滞后期。这意味着,市场现在交易的,是未来的短缺预期。

投资者的“作战地图”:机会与陷阱

面对这种复杂的宏观扰动,普通投资者该如何看待?

首先,分清直接敞口与间接敞口。

- 直接敞口:欧洲、澳大利亚及南半球国家,因其作物生长周期较晚,正处在需要大量施肥或即将施肥的关键窗口,面临的短期冲击最大。

- 间接敞口:美国农户目前因处在播种季前夕,看似“绝缘”。但粮食是全球市场,一旦国际粮价因其他地区减产而飙升,美国国内的农产品价格也会水涨船高。这就像你住在洪水上游,但下游决堤导致航运中断,你的货物同样卖不出去。

其次,关注产业链的传导,而不仅仅是终点。

聪明的资金不仅会押注小麦、玉米等终端农产品,更会关注:

- 化肥生产商:拥有稳定天然气来源和完整产业链的化肥公司,在乱局中可能拥有更强的定价权和盈利能力。

- 农业科技公司:专注于提高肥料利用效率、开发新型肥料的公司,其需求可能会在危机中被放大。

- 航运与物流:特定航线的运价波动和保险成本变化,会直接影响相关公司的损益表。

最后,警惕“第二轮通胀效应”的幽灵。

彭博宏观策略师Simon White的警告值得深思:能源和化肥的冲击,可能引发更广泛、更持久的“第二轮通胀”。这不仅仅是食品涨价那么简单,它会通过提高劳动力成本(工人要吃饭)、影响消费预期等渠道,重新点燃央行们最头疼的“工资-物价螺旋”。如果市场开始交易这种预期,那么当前关于央行降息的乐观叙事,可能会被彻底颠覆。

历史不会简单重复,但总是押着相似的韵脚。2022年,我们学到了地缘政治如何重塑大宗商品格局。今天,霍尔木兹海峡的风浪再次提醒我们,在一个高度互联的世界里,没有孤立的危机。对于投资者而言,这既是在波动中寻找阿尔法的挑战,也是一堂关于全球供应链脆弱性的生动课程。在做出任何决策前,不妨问自己:我是在交易即将到来的现实,还是在追逐一个遥远的故事?市场的答案,往往藏在细节和时间差里。