黄金“避险失灵”,是机会还是陷阱?

最近的市场,让很多老手都直呼“看不懂”。一边是中东战火再起,地缘政治紧张得让人喘不过气;另一边,那个我们习惯性在动荡时抱紧的“避风港”——黄金,却好像失灵了。它不但没涨,反而从高位跌了不少,一度滑入技术性熊市区域。这到底是怎么回事?是黄金的避险属性永久失效了,还是市场在给我们挖一个“黄金坑”?

最近的市场,让很多老手都直呼“看不懂”。一边是中东战火再起,地缘政治紧张得让人喘不过气;另一边,那个我们习惯性在动荡时抱紧的“避风港”——黄金,却好像失灵了。它不但没涨,反而从高位跌了不少,一度滑入技术性熊市区域。这到底是怎么回事?是黄金的避险属性永久失效了,还是市场在给我们挖一个“黄金坑”?

当“避险天堂”遭遇抛售潮

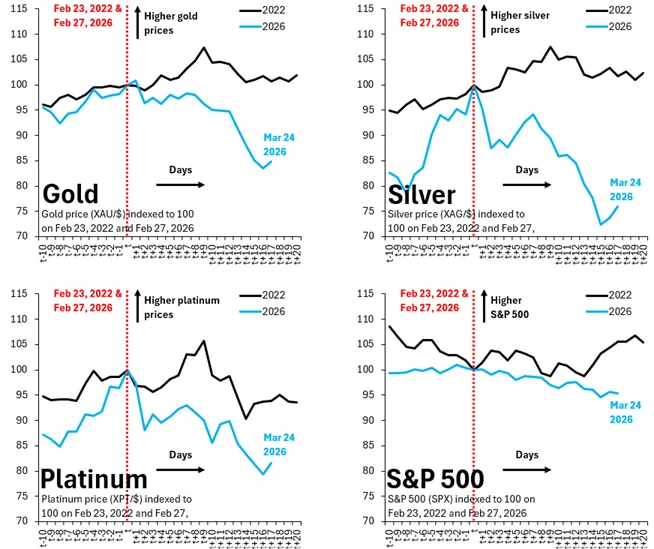

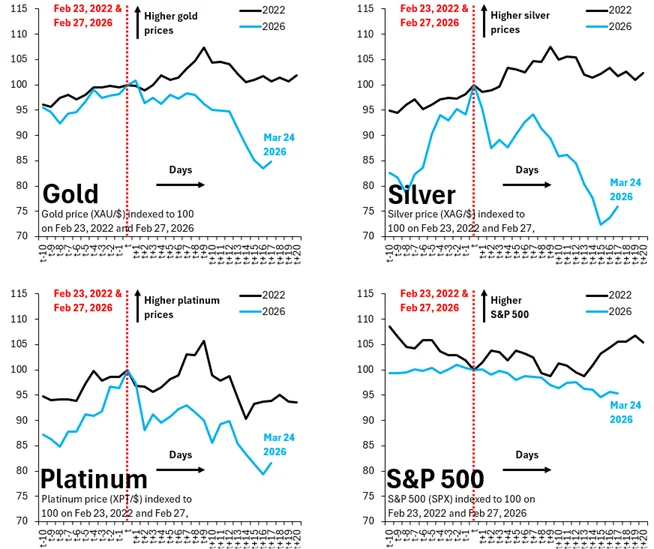

打开贵金属的走势图,情况确实有些反常。自近期中东冲突升级以来,黄金价格下跌了约15%,白银更是跌了25%,铂金也跌了20%。相比之下,同期标普500指数的跌幅只有5%左右。贵金属的表现,明显跑输了大盘。

这和我们过去的经验相悖。在我的投资生涯里,无论是2011年的欧债危机,还是2020年疫情初期的市场恐慌,黄金都扮演了“压舱石”的角色。我记得2022年俄乌冲突刚爆发时,金价确实有过一波急拉,但随后也很快进入了震荡。这次的情况似乎更极端:战火点燃,金价却应声下跌。这不禁让人疑惑,市场的逻辑变了吗?

拆解金价下跌的三大“元凶”

对于这次反常的走势,市场上有几种主流解释,每一种都指向了当前市场结构的变化。

第一,散户大军改变了游戏规则。 这是我认为最核心的一点。在冲突爆发前,金价已经经历了一轮由降息预期和央行购金推动的强劲上涨。这种“肉眼可见”的赚钱效应,吸引了大量此前从未涉足贵金属的散户投资者涌入。他们通过ETF、黄金期货迷你合约等便捷工具参与进来。

这个新群体带来了新的交易习惯。对他们中的许多人来说,黄金可能不再是“买了就藏起来”的终极避险资产,而是变成了一个可以频繁交易、追逐波动的“风险资产”。这就能解释,为什么当冲突升级、油价飙升带来通胀担忧时,金价反而下跌(因为风险资产被抛售);而最近一两天,当市场嗅到一丝缓和迹象时,金价又出现了反弹(风险偏好回升)。黄金的交易节奏,越来越像科技股了。

第二,获利了结的“人性本能”。 这一点非常朴素,但极其有力。在去年末和今年初,许多投资者持有的黄金头寸已经积累了丰厚的浮盈。当地缘政治不确定性陡然增加时,人性的第一反应往往是“落袋为安”。不确定性会催生恐惧,而锁定利润是抵御恐惧最直接的方式。所以,大量投资者选择在高位卖出黄金,换取现金,这本身就是一个非常合理且自发的市场行为。

第三,波动加剧引发的“连锁爆仓”。 这是机构层面一个残酷但常见的剧本。当整体市场波动性急剧放大(比如股指期货大幅震荡),可能会导致一些高杠杆的对冲基金在其他仓位(比如股指空头、债券多头)上出现巨额亏损。这时,他们会收到经纪商的追加保证金通知。为了筹集现金,他们不得不卖出当前盈利的头寸。而黄金,恰恰是前期涨幅大、流动性好的盈利资产之一,自然成了被抛售的首选。这就好比你的房子着火了,你肯定会先抢救最值钱、最容易变现的金条,而不是一柜子书。

黄金的“内核”变了吗?

尽管有上述种种抛售压力,但我们需要思考一个更深层的问题:这动摇了黄金的长期避险地位吗?在我看来,并没有。

当前的抛售,更像是市场参与者结构和短期资金行为导致的“技术性调整”,而非对黄金内在价值的否定。支撑黄金的几大长期逻辑依然坚固:

- 全球央行的“去美元化”购金潮仍在继续。 根据世界黄金协会的最新数据,全球央行已经连续多个季度净增持黄金,这为金价提供了坚实且持续的需求底部。

- 债务货币化与财政主导的宏观背景。 主要经济体政府债务高企,通过货币化稀释债务的压力长期存在。在这种环境下,黄金作为非主权信用货币的终极价值存储手段,其吸引力是结构性的。

- 实际利率的长期锚定。 尽管美联储加息周期一度压制金价,但长期来看,巨额债务将限制利率持续高企的空间。一旦市场开始交易“降息”或“滞胀”,黄金将重新闪耀。

这次波动揭示的,或许是黄金市场的一个新常态:它的买家基础扩大了,既包括传统的央行、长期配置型资金,也包括了追逐趋势的量化基金和散户。这使得金价在短期内的波动会更加剧烈和“情绪化”,但并不会改变其长期的战略价值。

给投资者的启示:如何与“新黄金”共舞?

面对这样一个波动加剧、参与者多元化的黄金市场,我们的投资策略也需要进化。

首先,分清“交易”与“配置”。 如果你将黄金视为应对极端风险、对冲货币贬值的长期战略配置,那么当前的下跌和波动,更应该被看作是一个增加仓位的“压力测试”和潜在机会。你需要关注的是长期逻辑是否被破坏,而非一两周的涨跌。如果你是将其作为短期交易工具,那么就必须正视它现在具备的高波动性和风险资产属性,需要更严格的技术分析和风控纪律。

其次,关注关键的“触发器”。 黄金的避险功能并非时刻在线,它需要特定的条件来“触发”。通常,它需要在市场出现真正的“避险情绪”(表现为股市暴跌、信用利差飙升、主权债券收益率大跌)时,才会强势启动。如果只是地缘政治紧张,但股市跌幅有限、企业债市场稳定,那么黄金的避险属性就可能“失灵”。观察VIX恐慌指数、美国国债价格和投资级债券利差,比单纯看新闻标题更有用。

最后,保持逆向思维的勇气。 当所有人都因为金价下跌而怀疑其避险属性时,或许正是其长期价值凸显的时刻。市场的共识常常是错的。我记得在2018年底,市场一片悲观,黄金也无人问津,但随后开启了一轮长达两年的牛市。当前市场对黄金的“嫌弃”,或许正在为下一次上涨积蓄能量。

结语

黄金还是那个黄金,但交易黄金的人和资金已经不同了。这次下跌,更像是一场因短期资金结构变化引发的“阵痛”,而非长期趋势的“终曲”。它提醒我们,没有任何资产会按照教科书般的线性逻辑上涨。市场的复杂性,正在于多种逻辑的叠加与博弈。

对于投资者而言,重要的不是追逐短期的涨跌解释,而是理解底层逻辑的变迁,并据此调整自己的姿势。黄金的长期叙事——关于信用货币的焦虑、关于资产安全的追求——依然完整。当市场的噪音散去,真正坚固的价值总会浮现出来。当然,任何投资决策都需要结合自身的风险承受能力和投资周期,在波动中保持清醒,永远是第一课。