闪迪一年涨了11倍,AI芯片的“新王”还是周期股的“回光返照”?

提到存储芯片,很多老股民的第一反应就是“过山车行情”——行业景气时,公司赚得盆满钵满,股价一飞冲天;一旦产能过剩,财报立刻“变脸”,股价跌入深渊。这种“看天吃饭”的强周期属性,曾是整个行业挥之不去的魔咒。

提到存储芯片,很多老股民的第一反应就是“过山车行情”——行业景气时,公司赚得盆满钵满,股价一飞冲天;一旦产能过剩,财报立刻“变脸”,股价跌入深渊。这种“看天吃饭”的强周期属性,曾是整个行业挥之不去的魔咒。

但最近,一家老牌存储公司——闪迪(SNDK)——的走势,却让这套传统逻辑彻底失灵。过去一年,其股价涨幅超过1100%,堪称“史诗级”表现。更关键的是,最新的财报和业绩指引显示,这种增长并非昙花一现。市场不禁要问:闪迪究竟发生了什么?它真的能跳出周期轮回,成为AI时代的新核心资产吗?

财报“炸裂”背后:是涨价,更是商业模式的“基因突变”

先看最硬核的数据。闪迪最新一季的财报,用“炸裂”来形容毫不为过:营收同比暴涨61%,毛利率更是从一年前的个位数水平,一举跃升至51.1%以上。更让市场兴奋的是,公司对下一季度的盈利指引再次大幅上调,增长势头丝毫未减。

如果只看表面,很容易把这一切归功于“存储芯片涨价了”。这确实是事实,但绝非全部。根据公开的行业数据,本轮NAND闪存价格的上涨,其背后的驱动力与以往任何一次周期都截然不同。

过去,价格上涨往往是短期供需错配的结果——比如某个工厂意外停产,或者消费电子突然爆款。这种涨价来得快,去得也快,利润很快会被新增的产能吞噬。但这一次,情况变了。

核心的驱动力,是AI基础设施建设的“刚性需求”大爆发。这不再是“多买一点,少买一点”的弹性需求,而是“必须买,马上买,大量买”的战略性囤货。我观察到,这种需求结构的变化,直接导致了行业权力格局的彻底改写。

权力转移:从“跪着卖”到“站着赚”,AI重塑游戏规则

在传统模式下,存储厂商面对的是强势的客户(尤其是大型手机或PC厂商),大家比拼的是谁的成本更低、产能更大,利润被压得薄如刀片。那时的生意,更像是“跪着赚钱”。

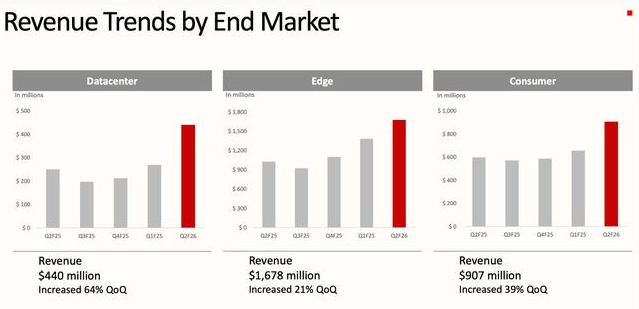

但现在,游戏规则变了。以闪迪为例,其数据中心业务收入在最新季度环比暴涨了64%,这背后的买家是谁?是那些正在疯狂建设AI算力集群的超大规模云服务商和科技巨头。对他们而言,高性能的企业级固态硬盘(SSD)不再是可选的配件,而是决定AI模型训练和推理速度的关键“弹药”。

这种需求,赋予了上游顶级供应商前所未有的定价权和配额控制权。客户不再仅仅追求低价,而是更看重供应的稳定性、产品的性能以及与自身AI架构的长期适配。合作关系从“一锤子买卖”转向了“战略绑定”。

根据我的经验,当一个行业从“价格战”转向“价值战”,龙头公司的护城河会急剧加深。闪迪近期宣布将其与合作伙伴的合资制造企业期限延长至2034年,并承诺在未来几年投入巨额制造费用,这正是在为未来的长期供应安全“下注”。在信息不透明的存储行业,能提前锁定先进产能,本身就是一种稀缺的竞争优势。

股价的“噪音”与“信号”:如何看待近期的股东洗牌?

股价一年涨了11倍,任何风吹草动都会引发市场剧烈反应。近期,闪迪出现了大规模的股票二次发行,导致股价短期承压。很多投资者担心:这是大股东在套现离场吗?会稀释我的权益吗?

这里需要厘清一个关键点:此次并非公司增发新股。根据公开信息,这主要是原有大股东西部数据(Western Digital)的退出,以及部分可转换债券转股带来的股票供给增加。简单说,是“股票换了一拨人持有”,而不是“公司的饼被切走了更多块”。

短期来看,大量股票涌入市场,确实会形成抛压,这是市场情绪的“噪音”。但长期来看,这更像是一次健康的“股东结构优化”。老股东的退出,为更多看好其AI转型故事的长期机构投资者腾出了空间。我记得在科技股历史上,类似的关键节点完成股东洗牌,往往为后续更稳健的上涨奠定了基础。因此,与其关注短期的股价波动,不如审视公司的基本面是否因此改变——答案显然是否定的。

周期定位:我们到底在周期的哪个阶段?

这是所有投资者最关心的问题:涨了这么多,行业是不是快到顶了?现在入场是不是接盘?

要回答这个问题,我们不能凭感觉,而要看数据背后的微观结构。从最新财报看,本季度业绩增长的主要驱动力确实是“价格上涨”,出货量的增长相对温和。毛利率的飙升也印证了这一点。这符合周期“扩张期”的典型特征:价格先于量起飞。

但关键信号在于,我们并未看到周期“顶峰期”的那些经典危险信号:

- 库存没有堆积:历史上,周期见顶前,渠道和客户库存会显著攀升。但目前根据产业链反馈,高端企业级SSD的库存依然紧张,尤其是用于AI服务器的产品,仍处于“抢货”状态。

- 需求结构健康:以往周期的需求顶点往往由消费电子(如智能手机换机潮)驱动,这种需求波动大。而本轮的核心驱动力是AI基础设施,这是一个预计将持续数年的资本开支浪潮。有行业分析预测,到2026年,数据中心对NAND闪存的需求增速可能超过60%,这构成了需求的“压舱石”。

- 供应端保持克制:经历过前几轮周期的惨烈亏损,主要存储厂商在扩产上都显得更加理性,资本开支并未出现无序的疯狂增长。供给增长的温和,为价格的稳定提供了支撑。

所以,我的判断是,行业目前可能处于扩张周期的中后期,但远未到全面过热、盛极而衰的拐点。价格的高位运行和AI需求的持续兑现,可能还会持续数个季度。

结论:投资闪迪,本质上是在投资什么?

回到最初的问题:闪迪还是那个周期股吗?

在我看来,它正在经历一场深刻的蜕变。你可以把它看作是一家“拥有周期业务的成长型公司”。它的底层业务(NAND闪存)依然带有周期性,但它的增长引擎和估值逻辑,正在被AI这股前所未有的力量重塑。

投资它,你不仅仅是在赌存储芯片的价格涨跌,更是在赌:

- AI算力竞赛的长期性:只要各大科技巨头还在“军备竞赛”,对高速存储的需求就是刚性的。

- 行业话语权的永久性转移:供应商从乙方变为战略合作伙伴,这种商业模式的溢价能否持续?

- 公司战略执行的成功:能否将技术优势(如PCIe Gen5、新一代BiCS产品)持续转化为市场份额和利润?

当然,没有只涨不跌的股票。宏观经济衰退、AI资本开支不及预期、技术路线变革等,都是潜在的风险。市场永远充满不确定性,眼前的财报靓丽,不代表一路坦途。

但闪迪的故事至少告诉我们,在技术革命的大潮下,旧的投资范式需要被不断审视。那些能够抓住时代脉搏、成功重构商业模式的公司,或许真的能挣脱周期的引力,驶向一片新的星辰大海。至于它最终是成为AI时代的核心资产,还是又一次周期轮回的注脚,时间会给出答案。作为投资者,我们需要做的,是穿透股价的喧嚣,看清驱动价值的本质究竟改变了没有。