变压器短缺,会成为下一个“AI芯片”级别的投资机会吗?

最近和几个做电力设备的朋友聊天,听到一个挺有意思的比喻:他们说现在美国的大型电力变压器,有点像2022年的高端AI芯片——需求爆炸,产能跟不上,交货期长得离谱,价格还坚挺。这背后,是一场由电网老化、AI数据中心狂潮和能源转型三股力量拧成的“完美风暴”。

最近和几个做电力设备的朋友聊天,听到一个挺有意思的比喻:他们说现在美国的大型电力变压器,有点像2022年的高端AI芯片——需求爆炸,产能跟不上,交货期长得离谱,价格还坚挺。这背后,是一场由电网老化、AI数据中心狂潮和能源转型三股力量拧成的“完美风暴”。

摩根士丹利最近的一份报告也印证了这一点,他们判断美国电网的供需严重失衡局面至少会持续到2030年。这可不是简单的设备更新,而是一个可能持续数年的结构性机会窗口。

需求端:一场“三合一”的电力饥渴

很多人以为变压器短缺只是因为电网老了。这没错,但只是故事的序章。根据美国能源部的数据,在役的配电变压器中超过一半已经“超期服役”超过33年。但这就像一辆老爷车,本来只是需要小修小补,结果突然被要求拖着一列高铁跑长途——需求结构彻底变了。

第一股力量,是沉寂20年的电力需求突然“觉醒”。 过去二十年,美国电力需求的年增速像温吞水,只有0.4%左右。但现在,预测被不断上调,摩根士丹利预计到2035年前,年增速将跃升至2.6%。这背后最大的“电老虎”,无疑是AI数据中心。

我关注到一些最新的行业估算,未来五年数据中心用电量可能以每年接近30%的速度狂飙。到2030年,它们消耗的电力可能占到全美总量的近五分之一。仅仅2025到2028年,新增的电力需求就可能高达74吉瓦(GW),这直接带来了巨大的供电缺口。你可以理解为,全国突然要新建几十个大型钢铁厂,但发电和输电系统根本没准备好。

第二股力量,是可再生能源的“甜蜜烦恼”。 风电和光伏是好事,但它们天生“分散”。一个集中的煤电厂或核电站,可能只需要一套大型升压变压器接入主干网。但风电场和太阳能板遍布各地,每个接入点都需要自己的变压器。装机量越大,需要的变压器就越多。预计到2035年,可再生能源在美国发电结构中的占比将从现在的约23%提升到32%以上,这背后是海量的变压器需求。

第三股力量,才是我们熟悉的“电网现代化”。 老旧的线路、过时的控制系统,在极端天气频发的今天显得格外脆弱。升级改造,本身就需要更换和新增大量变压器。

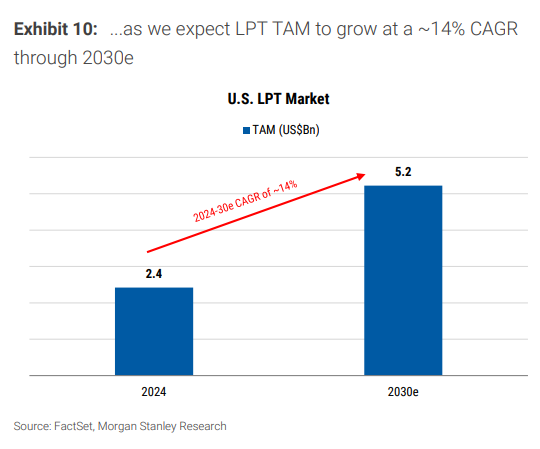

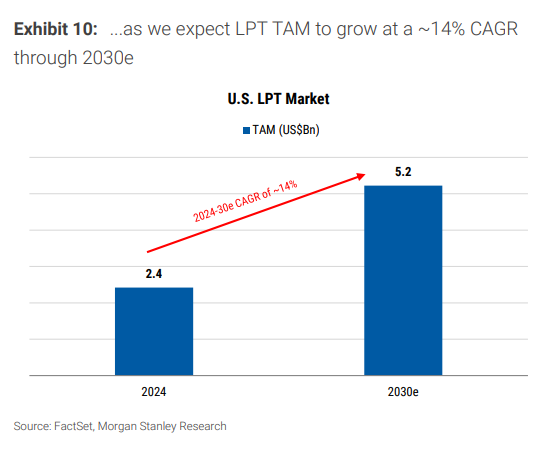

这三股需求不是简单相加,而是在同一时间窗口产生了共振,把变压器,尤其是大型电力变压器(LPT),推到了风口浪尖。

供给端:产能爬坡,远水难解近渴

需求喷涌,供给端却是个“慢工出细活”的行业。这就造成了眼下尖锐的矛盾。

有多严峻?有分析指出,2024年美国本土的大型变压器产量大概在200-300台。但光是支持2025到2030年的新增发电装机,就需要大约4300台。这还没算电网改造的需求。本土产量杯水车薪,导致进口依赖度从几年前的约70%飙升到了85%以上。

市场当然看到了机会。西门子能源、伊顿、日立能源等巨头纷纷宣布在北美扩建产能,投资动辄数亿甚至十亿美元。但问题在于,这个行业有天然的“延时”。

建一座新工厂,从规划到投产,通常需要1到3年。这还不算最要命的——制造变压器核心部件所需的超大型绕线机、剪切线等专用设备,自己的交货周期就可能长达6年。而且,变压器是高度定制化的产品,几乎每个订单的规格、参数都不同,无法像汽车一样流水线批量生产,进一步拉长了生产周期。

这意味着,大多数新产能要到2027年甚至2029年才能陆续落地。在接下来的几年里,市场将毫无疑问地由卖方主导。

投资视角:利润锁定与玩家图谱

面对确定性的供需缺口,投资者的核心问题自然是:谁能赚钱?能赚多久?

从商业模式上看,变压器厂商目前处于一个非常舒服的位置。过去五年,变压器价格累计上涨了约80%。虽然近期一些管理层在财报电话会上提到“定价趋于稳定”,但这绝不是利润率下滑的信号。

关键在于 “订单前置锁定” 。现在头部厂商手里的订单已经积压了3到5年,而且在签订这些长期合同时,普遍加入了价格调整条款,能够覆盖原材料成本、通胀甚至关税的变化。这意味着,未来几年的高利润,其实已经通过合同锁定了。高盈利的窗口期,很可能延续到2030年。

那么,哪些玩家值得关注?从公开信息看,各家的优势和侧重有所不同:

- 现代电气(Hyundai Electric):被认为是北美市场敞口最高的公司之一,订单已经排到2028年,其运营利润率在近期达到了创纪录的水平。

- GE Vernova:作为从通用电气分拆出来的能源业务,其电网订单积压高达305亿美元,能见度很长。

- 伊顿(Eaton):其电气业务订单积压也创下历史新高,并且正在密集推进产能扩张项目。

- 西门子能源(Siemens Energy):电网技术部门积压订单丰厚,市场认为其利润率的扩张潜力尚未完全兑现。

- 亚洲供应商:如韩国的LS Electric,直接受益于AI数据中心对配电设备的需求激增;中国的思源电气,则在全球供应链紧张背景下,海外订单增长迅猛,并成功打入了欧美成熟市场。

这有点像一场“确定性”的赛跑。在产能大规模释放之前,现有产能和庞大的订单积压,就是最硬的护城河。

风险与思考:周期顶点在哪里?

当然,没有任何投资机会是只有收益没有风险的。对于变压器超级周期,我们需要思考几个问题:

- 周期长度:当前的一致预期是景气度持续到2030年。但这取决于数据中心建设的节奏、电网投资的实际落地速度,以及宏观经济环境。如果利率长期高企,部分资本开支可能会被推迟。

- 产能释放后的格局:2027年后,新产能陆续投产,供需紧张是否会快速缓解?考虑到行业特性,产能爬坡是缓慢的,但竞争加剧是必然的。届时,企业的竞争力将更多取决于技术、成本控制和客户关系。

- 地缘政治与供应链:变压器涉及关键基础设施,各国越来越重视供应链安全。本土化生产的趋势(如美国的《通胀削减法案》激励)对现有全球供应链格局会产生什么影响?这既是风险,也可能是新进入者的机会。

- 技术迭代风险:虽然变压器技术相对成熟,但电网正在向数字化、智能化演进。未来是否会出现颠覆性的输电技术或更高效的电力管理方案,从而降低对传统变压器的依赖?这个风险长期存在,但中短期影响较小。

从我个人的市场经验来看,这种由物理瓶颈和长期资本开支驱动的周期,往往比单纯的金融周期更坚韧,也更容易跟踪。关键指标可以关注:头部厂商的季度新增订单额、订单积压变化、产能扩张公告的进度,以及电网投资方面的政策动向。

结语:一场关于“电力动脉”的硬核投资

说到底,变压器超级周期不是一个追逐风口的游戏,而是一个关于基础设施“欠账”和新时代“刚需”的硬核逻辑。AI的浪潮、能源的转型,最终都要流过这些沉默的“电力动脉”。

对于投资者而言,这或许意味着一个相对清晰、有迹可循的赛道。它不像炒作AI概念那样激动人心、波动剧烈,但可能提供一种基于坚实供需失衡的、更具确定性的增长叙事。当然,市场的魅力就在于其不确定性,任何投资决策都需要结合自身的风险承受能力和深入研究。当所有人都看到机会时,更需要冷静思考周期的阶段和潜在的风险回报比。毕竟,再好的变压器,也无法保证投资电路永远畅通无阻。