卖出信号结束,现在能抄底了吗?

美银的牛熊指标刚刚结束了长达三个多月的卖出信号,市场似乎喘了口气。但首席投资官Michael Hartnett立刻泼了盆冷水:别急,真正的“抄底信号”还没亮灯呢。

美银的牛熊指标刚刚结束了长达三个多月的卖出信号,市场似乎喘了口气。但首席投资官Michael Hartnett立刻泼了盆冷水:别急,真正的“抄底信号”还没亮灯呢。

这感觉就像在高速公路上,一个持续了100公里的“前方施工”警示牌终于撤下,但导航告诉你,下一个出口还有20公里,而且路况不明。投资者现在最想问的恐怕是:我是该踩油门,还是继续握着方向盘等下一个明确指示?

警报解除,但前方仍有迷雾

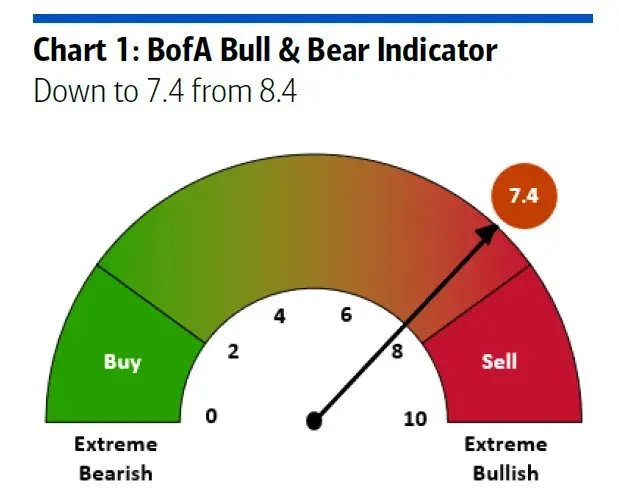

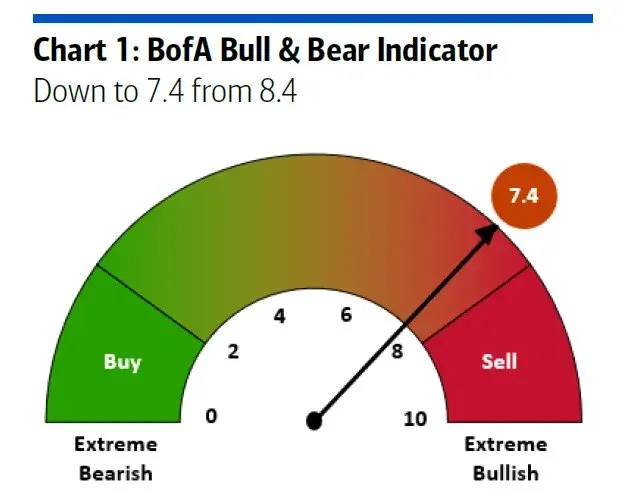

美银的牛熊指标从8.4骤降至7.4,创下去年7月以来的新低。这个变化主要源于全球股市广度恶化、高风险债券资金外流以及信用利差走阔。从技术上讲,始于去年12月中旬的那个“卖出”警示灯,确实熄灭了。

但历史数据给我们提了个醒:自2002年以来,这个指标共触发过32次类似的逆向卖出信号。而在这些信号结束后的三个月里,标普500和MSCI全球指数的平均回报率只有可怜的1%。换句话说,警报解除不等于绿灯通行,它更多只是告诉你“最坏的卖出时段可能过去了”,但市场完全可能继续在底部震荡,甚至再探新低。

我翻看了一些近期数据,发现市场的“内伤”比指数表面看起来要严重。以标普500为例,超过三分之二的成分股(336只)已从高点回撤超过10%,近三成(143只)的跌幅甚至超过了20%。这就像一场看似平局(指数未深跌)的球赛,但你的主力队员有一大半都挂了彩。去年四季度那种由流动性和AI狂热推动的普涨行情,其结构性基础已经出现了明显的裂痕。

真正的“抄底信号”长什么样?

那么,投资者翘首以盼的买入信号,到底需要满足什么条件?Hartnett给出了一个清晰的技术路径图:关键在于“美银全球广度规则”。

这个规则设定了一个相当严苛的门槛:当全球范围内88%的股票指数同时跌破其50日和200日移动平均线时,系统性的买入信号才会被触发。这相当于要求市场出现极度、广泛的悲观情绪,几乎无人幸免。

根据最新的估算,要达到这个触发点,市场还需要再经历一轮普跌:亚太股市大约再跌2%,新兴市场再跌3%,而拉丁美洲市场甚至需要再跌14%左右。对于美股投资者而言,一个更直观的观察点是标普500是否正式进入“调整区间”(即从高点下跌10%-20%)。这个门槛对应的点位大约在6300点附近。上周五收盘时,距离这个关键位置已不足100点。市场就像在悬崖边试探,只差临门一脚。

因此,Hartnett的建议非常明确:不急,不贪(no rush, no greed)。真正的逆向投资机会,往往伴随着两种标志性事件:一是“多头彻底投降”,即最后的乐观派也选择割肉离场,市场情绪降至冰点;二是宏观数据的“恐慌式下修”,即分析师们开始大幅调降对GDP和企业盈利的预期。目前,这两盏“确认灯”都还没有亮起。

黄金:等待一场“信任危机”驱动的牛市?

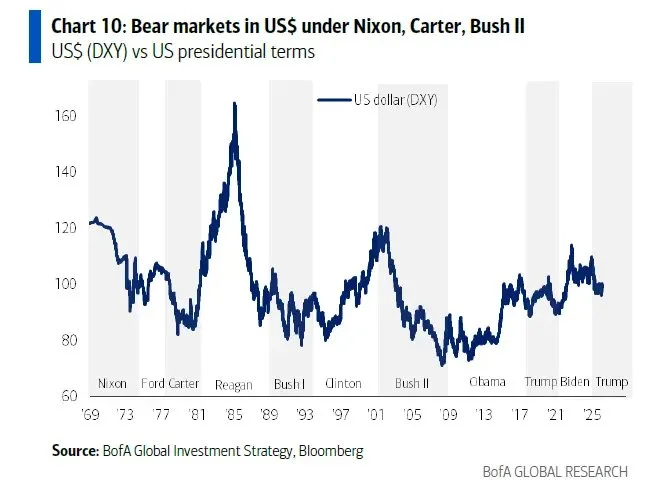

在资产配置方向上,Hartnett提出了一个引人深思的观点:黄金和国际股市的牛市,可能与一场潜在的“美元熊市”紧密相连,而触发点,竟可能与政治公信力有关。

他回顾历史发现,总统公信力的下滑往往伴随着美元走弱——尼克松、卡特和小布什执政时期都出现过类似模式。逻辑在于,当市场对领导层的信任动摇时,其通过政策或言论稳定市场、吸引资本的能力就会大打折扣。

这让我联想到近期的一些地缘政治动态。如果国际局势(比如伊朗问题)的演变对某位政治人物的公信力造成结构性损伤,那么其“口头干预”提振市场信心的效力就会减弱。在这种情况下,资金可能寻求撤离美元资产,转而拥抱黄金这类传统避风港,以及估值更具吸引力的非美股市。

从更长期的视角看,Hartnett甚至描绘了这样一个场景:如果未来的政策路径转向通过“人工智能创造全民基本收入”,并辅以“收益率曲线控制”来管理债务,那么黄金和比特币都可能成为这种颠覆性财政与货币实验的受益者。这虽然听起来有些超前,但确实指出了一个方向:当传统金融体系的规则被改写时,非主权资产的价值会重新被审视。

当下市场:在“政策恐慌”中寻找交易窗口

面对复杂局面,Hartnett勾勒了三种可能的情景,而他认为“政策恐慌”已成为基准情景。

-

熊市情景:信用利差持续扩大,股市阴跌不止,直到经济衰退和加息的风险定价充分,并威胁到目前市场对全球盈利增长近20%的乐观共识。如果地缘冲突久拖不决,市场情绪可能从“繁荣交易”滑向“滞胀交易”,最终步入“衰退交易”。那时,做多长期美债、做空周期性股票将成为主流策略。

-

牛市情景:关键在于金融条件的放松。例如,全球政策协调成功压低油价、私人信贷市场的系统性风险得到缓解、国债收益率曲线变得陡峭。在这种情景下,Hartnett认为第二季度逆向做多的最佳方向可能在软件、私募股权和消费金融板块——这些领域目前的价格已经显著偏离了其长期均线,蕴含了技术性反弹的可能。

-

基准情景(政策恐慌):Hartnett认为,各国政策制定者为了避免经济衰退而可能采取的一系列令人意外的干预措施,将成为市场的主旋律。基于此,他建议关注两类交易:一是做多收益率曲线陡峭化(即押注长短期利差扩大),二是布局消费类股票。同时,随着美元潜在走弱和全球财政扩张(特别是欧洲在国防和能源领域的大额支出),黄金与国际股市的多头行情可能会择机启动。

结语:在“难受”的走势中保持清醒

Hartnett用两句市场谚语为当前环境做了精妙的总结:

最让市场难受的走势,要么是由私募信贷推动的再创新高,要么是由半导体领跌的再创新低。

在强势市场中,当指数跌破200日均线时,投资者往往选择回补空头;但在弱势市场中,这反而是他们抛售多头的时候。

第一句话道出了当下的纠结:市场既害怕错过由隐秘资金推动的暴力反弹,更恐惧被科技龙头带崩的深度下跌。第二句话则揭示了当前市场的本质——它很可能仍处于“弱势市场”的心理框架中。在这种环境下,任何技术破位引发的都不是抄底冲动,而是更多的抛售。

所以,回到最初的问题:卖出信号结束,能抄底了吗?答案或许是:可以开始认真“选股”和“观察”了,但大规模“抄指数”的时机仍未成熟。真正的机会,往往出现在绝大多数人都感到绝望或不再关心市场的时候。当前,我们可能正在接近,但尚未抵达那个临界点。对于投资者而言,此刻比盲目行动更重要的,是保持耐心,并紧盯那些真正标志市场情绪见底的信号。毕竟,在投资这场马拉松里,避免重大亏损,往往比抓住每一次反弹更重要。