甲骨文的380亿美元豪赌:AI算力军备竞赛的分水岭时刻

这周华尔街最热闹的话题,非甲骨文那笔380亿美元的超级融资莫属。这笔史上最大规模的AI基础设施融资,就像一场突如其来的暴雨,正在测试AI行业这座大厦的防水性能。

这周华尔街最热闹的话题,非甲骨文那笔380亿美元的超级融资莫属。这笔史上最大规模的AI基础设施融资,就像一场突如其来的暴雨,正在测试AI行业这座大厦的防水性能。

表面上,这笔钱要用来在德州和威斯康星州建造两座巨型数据中心,兑现甲骨文对OpenAI等客户的算力承诺。但往深了看,这实际上是未来十年AI产业能否继续狂奔的试金石。

最新的行业数据显示,全球AI算力需求正在以每年翻倍的速度增长,而数据中心的建设周期却依然保持着18-24个月的线性节奏。这种指数级需求与线性供给之间的剪刀差,正在创造出一个巨大的市场机会——当然,也可能是陷阱。

甲骨文的“甜蜜烦恼”:订单多到接不过来

先来看看这笔融资背后的积极信号。

如果甲骨文真能拿下这380亿美元,说明一个再明显不过的事实:订单已经堆到天花板了,但产能还在地下室躺着。这种情况在商业史上并不罕见——每次技术革命都会催生类似的“供给瓶颈”。

我跟踪云计算行业多年,很少见到如此明确的供需失衡。根据最新财报,甲骨文与OpenAI签署的算力服务协议总金额约为3000亿美元,而公司当前未完成的全部履约订单总额为4550亿美元。这意味着什么?OpenAI一家的订单就占了甲骨文总订单量的三分之二!

更夸张的是时间表:这份超级订单将从2027年开始,分5年执行,相当于甲骨文每年要承接600亿美元的新增业务。对比一下:甲骨文2025财年总营收才574亿美元。也就是说,仅OpenAI一家客户,就将在数年内为甲骨文“再造一个甲骨文”。

重资产模式的“资金黑洞”

但机会的另一面总是风险。与轻资产的互联网公司不同,云服务是个典型的“资金黑洞”——未来的天量收入,必须靠前期的天量投入来换取。

根据行业最新估算,建设1GW算力的成本约为500-600亿美元。而甲骨文需要为OpenAI的“Stargate”项目新增4.5GW算力容量,这意味着资本开支将达到惊人的2250至2700亿美元。

美银的最新研究报告与这个数字相互印证——他们预计甲骨文未来七年的累计资本开支可能高达2060亿美元。把这个天文数字放在时间轴上看就更吓人了:如果要在2027年订单启动前建成,意味着甲骨文两年内要投入超过其总资产的资金。

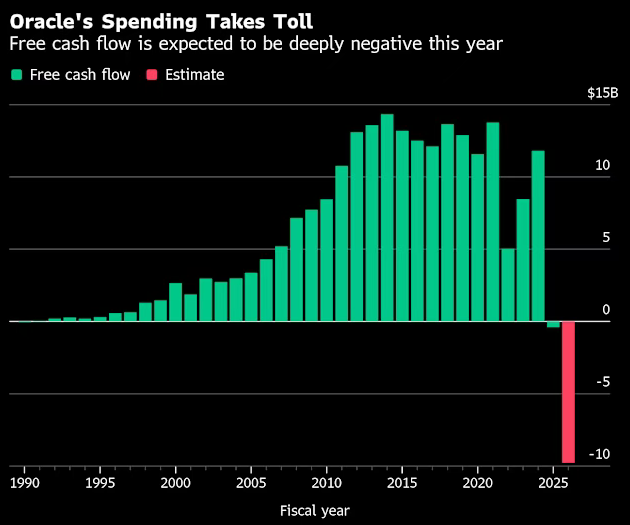

现实情况是,甲骨文自身的自由现金流根本撑不住这么庞大的开支。根据最新财报,公司过去12个月的自由现金流约100亿美元,面对年均321亿美元的资本支出需求,简直是杯水车薪。

巧妙的“轻资产”破局之道

面对这个资金困局,甲骨文想出了一个相当聪明的解决办法:自己不掏钱建,而是“预租”产能,让市场来买单。

具体来说,甲骨文通过与数据中心开发商Vantage签订长期租约,锁定了未来的算力空间。这份稳定的租金预期,就成了一份优质的信用凭证。Vantage以此为基础,成功筹集了这笔由摩根大通、三菱日联金融集团等银行牵头的创纪录融资。

这个模式形成了一个精妙的商业闭环:

- 债券市场提供巨额资金

- Vantage负责持有资产并完成建设

- 甲骨文以轻资产的“租户”身份获得算力产能,再转售给客户

本质上,这是把未来不确定的AI需求,包装成了当下可融资的稳定资产。如果一切顺利,甲骨文就能以最小的资产负债表负担,实现产能的急速扩张。

藏在细节里的魔鬼

但这场豪赌背后藏着不容忽视的风险点。

最要命的是,这380亿美元债务是刚性的——无论市场需求如何变化,这笔钱一分都不能少还。而甲骨文的收入来源却存在相当的不确定性。

业内消息显示,微软与OpenAI的合作协议中有一个关键条款:微软拥有“优先拒绝权”。这相当于给甲骨文的角色下了定义——官方认证的“备选”。只有微软说“我不要”,订单才能轮到甲骨文。

这就好比你开了一家餐厅,最大的客户告诉你:“我会经常来吃饭,但每次来之前都要先问问我妈想不想给我做。她不做,我才来你这儿。”这种商业模式下的营收基础,其实比表面看起来脆弱得多。

整个AI行业的“债务多米诺”

如果我们把视野拉高,会发现这不仅仅是甲骨文一家的考验。

根据瑞银最新研究报告,全球AI支出预计在2025年达到3750亿美元,到2026年将增至5000亿美元。在这个背景下,科技行业正在形成明显的资金分层:

“富裕阶层”:以微软、Meta、谷歌为代表。它们自家印钞机(搜索、广告、软件业务)火力全开,现金流充沛,投资AI基础设施如同“自有资金建房”,底气十足。

“负债阶层”:以甲骨文和OpenAI为典型。需要大规模举债融资,发展命运与外部融资环境紧密挂钩。最新数据显示,像OpenAI这样的公司,明年仍需大量外部融资才能履行对供应商的采购承诺。

这意味着,甲骨文今天借来的这380亿美元,其实是整条“AI算力债务链条”的第一张多米诺骨牌。只要这一环出现松动,后面几环的现金流就可能瞬间失衡。

市场正在重新定价AI估值

这笔融资最有趣的地方在于,它正在悄悄改变整个AI行业的估值逻辑。

如果市场对基于“长期租约”模式的云服务商失去信心,就意味着市场对AI基础设施未来订单的稳定性产生了怀疑。接着,冲击波会传导到应用层——如果基础设施成本急剧上升,那些尚未盈利的AI公司的生存空间将被进一步压缩。

我观察到,最近几个月机构投资者对AI项目的尽职调查明显更加严格了。大家不再满足于听“增长故事”,而是开始深挖现金流细节和商业模式可持续性。

但这种“去泡沫化”过程未必是坏事。历史经验表明,每次技术革命都会经历从“狂热”到“理性”的回归。2000年互联网泡沫破裂后,真正优秀的公司反而获得了更好的发展环境。

危机中蕴藏的历史性机遇

话说回来,危机危机,总是“危”中有“机”。

这笔380亿美元融资,恰恰是验证AI基础设施能否成为独立资产类别的重要试金石。如果这笔融资能被市场顺利消化,就等于向全球资本发出一个强烈信号:为AI提供动力的重资产,本身就是一个值得信赖、能产生稳定回报的优质资产。

这类资产有几个核心优势:

- 不参与模型竞争,规避了技术路线风险

- 通过长期服务合约获得稳定现金流

- 土地、能源、建设许可构成天然护城河

在当前的市场环境下,我认为资金会继续向两个方向集中:既有充足现金流又能制定行业规则的科技巨头,以及提供“AI世界钢铁水泥”的基础设施公司。

投资者的机会在哪里

对于普通投资者来说,这场变革也带来了新的思考角度。

传统的“买龙头”策略在AI时代可能需要调整。除了大家耳熟能详的科技巨头,那些在算力托管、能源供应等细分领域具有独特优势的公司,可能蕴含着更大的投资机会。

当然,这并不意味着要盲目追逐热点。关键是要分清哪些公司是在扎实地建设基础设施,哪些只是在蹭AI的热度。在我看来,能够产生稳定现金流、商业模式经过验证的企业,在这个阶段更具投资价值。

这场由甲骨文掀起的融资风暴,最终会如何收场,现在还难有定论。但可以肯定的是,我们正在见证一个行业从野蛮生长走向成熟理性的关键转折点。对于真正理解行业本质的投资者来说,这可能正是布局未来的好时机。

毕竟,当淘金热兴起时,最稳妥的赚钱方式往往是卖铲子——而现在,有人正在打造史上最豪华的一批铲子。至于这些铲子最终能挖出多少金子,时间会给我们答案。