增长引擎轰鸣,利润引擎熄火?透视Meta财报的冰与火

最近Meta发布的财报可谓让人又爱又恨,就像看到一辆顶级跑车在赛道上飞驰,却发现油箱在漏油。营收同比增长26%,广告业务依旧生龙活虎,但净利润却暴跌83%,这种冰火两重天的表现让投资者们直挠头。

最近Meta发布的财报可谓让人又爱又恨,就像看到一辆顶级跑车在赛道上飞驰,却发现油箱在漏油。营收同比增长26%,广告业务依旧生龙活虎,但净利润却暴跌83%,这种冰火两重天的表现让投资者们直挠头。

说实话,这份财报最有趣的地方在于:它完美诠释了什么是“战略性亏损”。就像当年亚马逊不惜血本投入云计算一样,Meta正在把赌注押在AI这场革命上。不过与当年不同的是,这次市场似乎没那么有耐心了。

广告业务:老当益壮的现金牛

营收表现超出预期

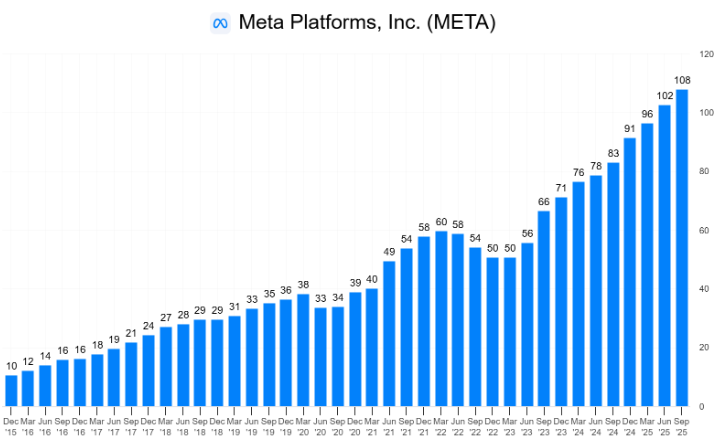

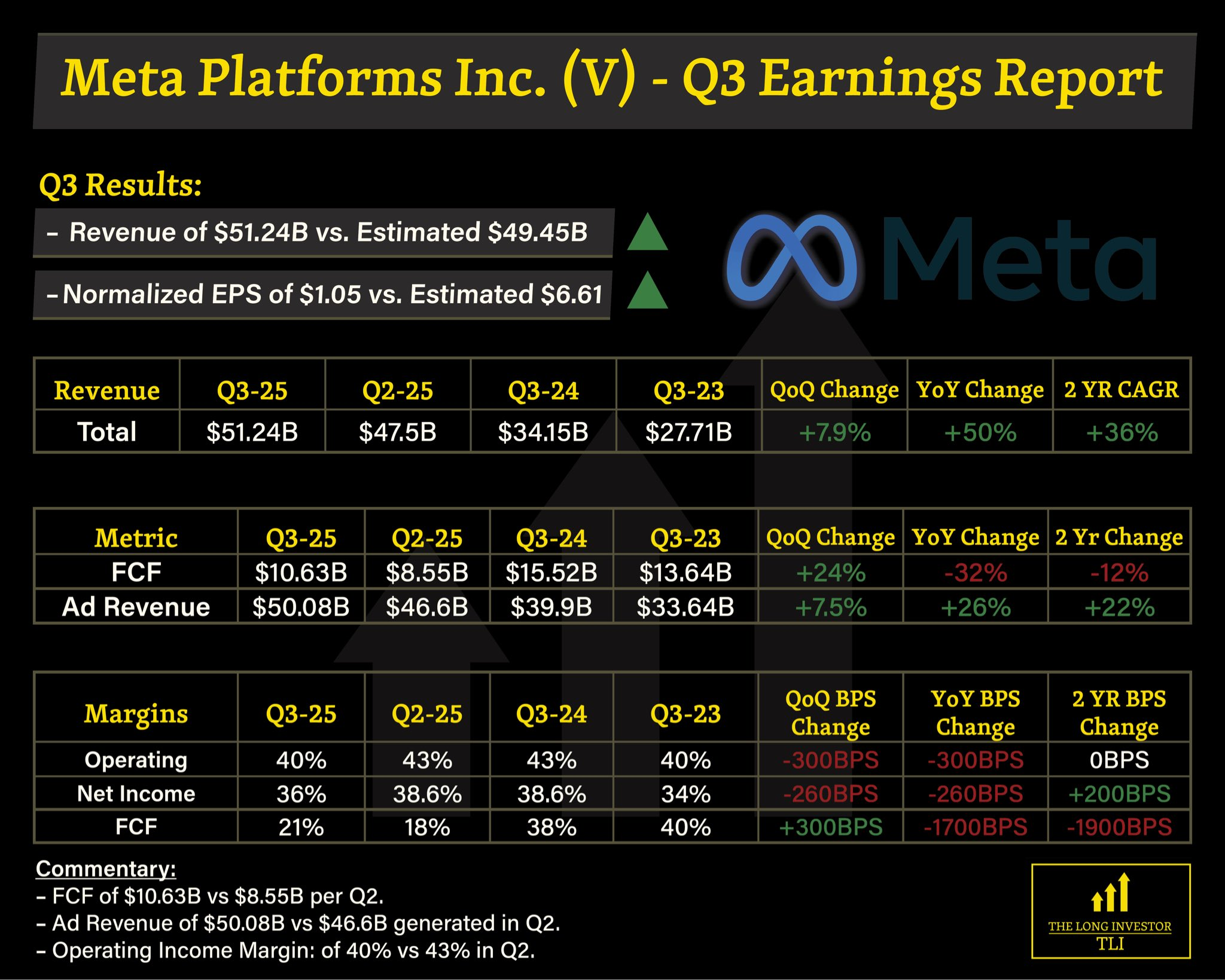

总营收达到51.24亿美元,不仅超出市场预期,还实现了同比26%的强劲增长。这个数字在当前的宏观经济环境下堪称亮眼,特别是考虑到其他科技巨头都在经历增长放缓的阵痛。

广告业务依然是Meta的“印钞机”,广告印象增长14%,平均广告价格上涨10%。这说明即使在TikTok等新贵的竞争压力下,Meta的广告生态系统依然保持着强大的吸引力。

用户增长稳健

每日活跃用户达到35.4亿,同比增长8%。Instagram月活跃用户突破30亿大关,Threads日活跃用户超过1.5亿。这些数字背后反映的是一个简单的事实:尽管新兴社交平台层出不穷,Meta的产品矩阵依然牢牢占据着用户的时间和注意力。

利润滑坡:成长的烦恼还是隐忧?

净利润的“跳水表演”

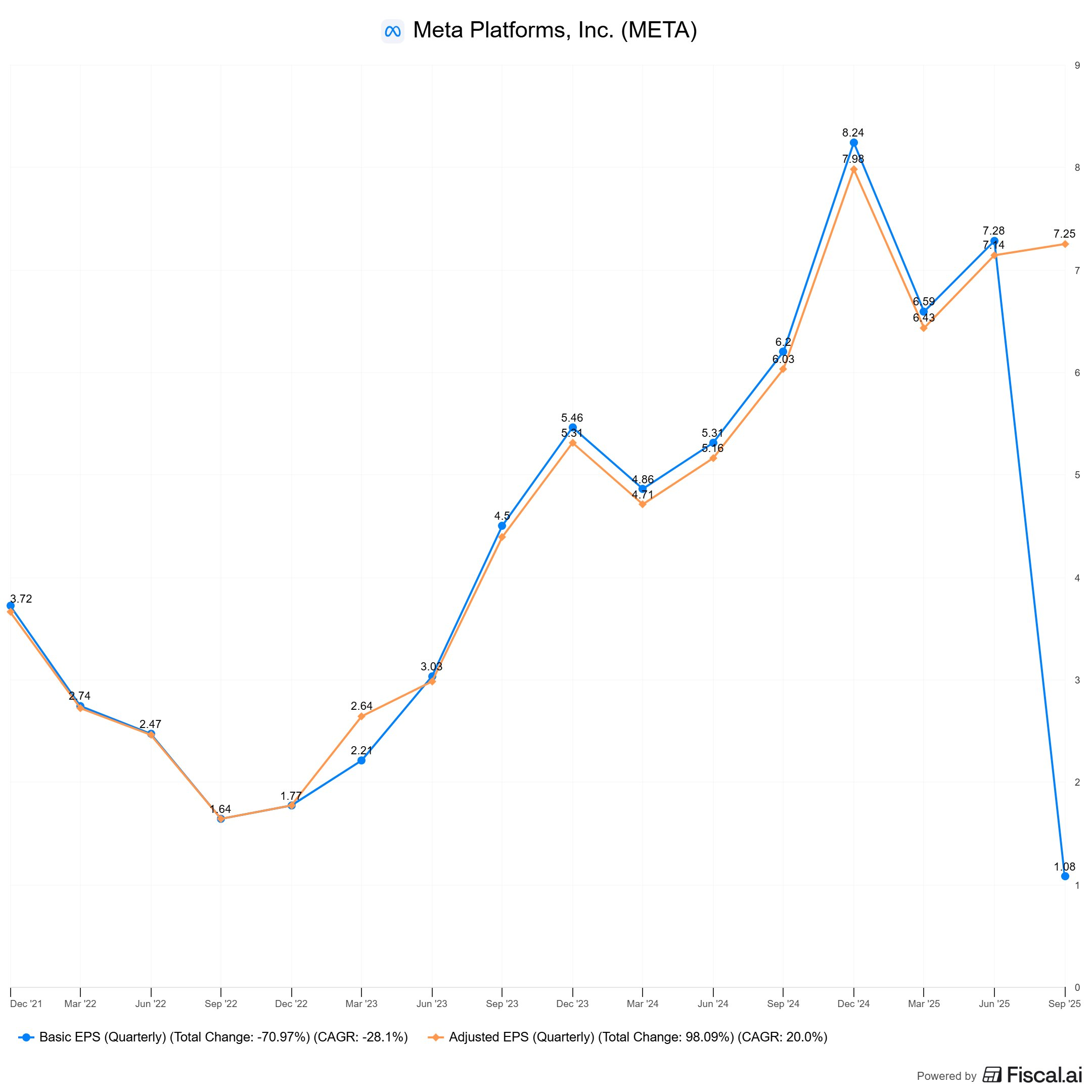

单看净利润数字确实会让人吓一跳:同比下跌83%。但这背后有个重要因素——15.93亿美元的一次性非现金税费。如果剔除这个特殊项目,调整后的每股收益达到7.25美元,同比增长20%。

不过,即使考虑这个调整,营业利润率从43%下降到40%仍然值得关注。这就像一家米其林餐厅,虽然客流量在增加,但每道菜的利润却在变薄。

成本控制的艺术

本季度总费用约30.7亿美元,同比增长32%,明显高于营收增速。研发费用更是同比增长35%,这些数字清晰地指向一个方向:AI投入正在快速吞噬利润。

AI豪赌:未来可期还是无底洞?

资本开支的“大跃进”

季度资本支出达到194亿美元,同比激增50%。全年资本支出预期上调至700-720亿美元。这些钱主要流向了AI基础设施的建设,包括数据中心、芯片采购和算力储备。

从某种角度说,这就像在建造一座数字时代的“金字塔”——投入巨大,回报周期长,但一旦建成,可能改变整个行业格局。

战略转型的阵痛期

管理层明确表示,2026年资本支出和费用增长将“显著加速”。这种前瞻性指引让投资者既兴奋又担忧:兴奋的是公司正在积极拥抱AI浪潮,担忧的是这种投入可能短期内难以见到回报。

投资视角:机会还是陷阱?

估值压力显现

当前市值约1.89万亿美元,对应调整后市盈率约26倍。这个估值水平对未来的增长提出了很高要求。如果AI投入不能及时转化为收入增长,估值将面临下行压力。

两种可能的情景

乐观来看,如果AI投入开始结出果实,比如通过更精准的广告推荐、新的变现渠道等推动收入加速增长,股价可能有30%的上行空间。

悲观来看,如果投入变现慢于预期,而成本持续高企,估值可能回落至20倍以下,重现2022年元宇宙投资低谷期的情景。

耐心是金

从长期投资者角度,Meta的这场AI豪赌是必要的。在科技行业,停滞就意味着落后。当前的利润压力更像是青春期成长的烦恼——虽然痛苦,但意味着在长个子。

不过,投资者需要密切关注几个关键指标:资本回报率、新增收入的边际效益、以及AI产品的商业化进展。这些将决定这场豪赌最终是赢是输。

毕竟,在科技行业的历史上,那些敢于在关键时刻下重注的公司,往往最终都能笑到最后。只是在这个过程中,投资者需要有足够的耐心和定力。