12月降息预期逆转+科技财报来袭,美股与黄金何去何从?

美股在本周迎来关键时刻——一边是美联储的10月降息及12月政策走向引发的市场博弈,另一边是谷歌、微软、META等科技巨头的三季度财报集中登场。双重事件叠加,让纳指与黄金的走势出现明显分化:科技股在利率预期降温中上演“硬抗行情”,而黄金则在鲍威尔讲话后加速跳水,重新回落至3930美元附近。

美股在本周迎来关键时刻——一边是美联储的10月降息及12月政策走向引发的市场博弈,另一边是谷歌、微软、META等科技巨头的三季度财报集中登场。双重事件叠加,让纳指与黄金的走势出现明显分化:科技股在利率预期降温中上演“硬抗行情”,而黄金则在鲍威尔讲话后加速跳水,重新回落至3930美元附近。

在宏观预期变化与业绩释放的交织中,市场的短期波动背后,其实隐藏着资金在新一轮风向中的再平衡。

一、降息预期逆转:鲍威尔释放的信号更复杂了

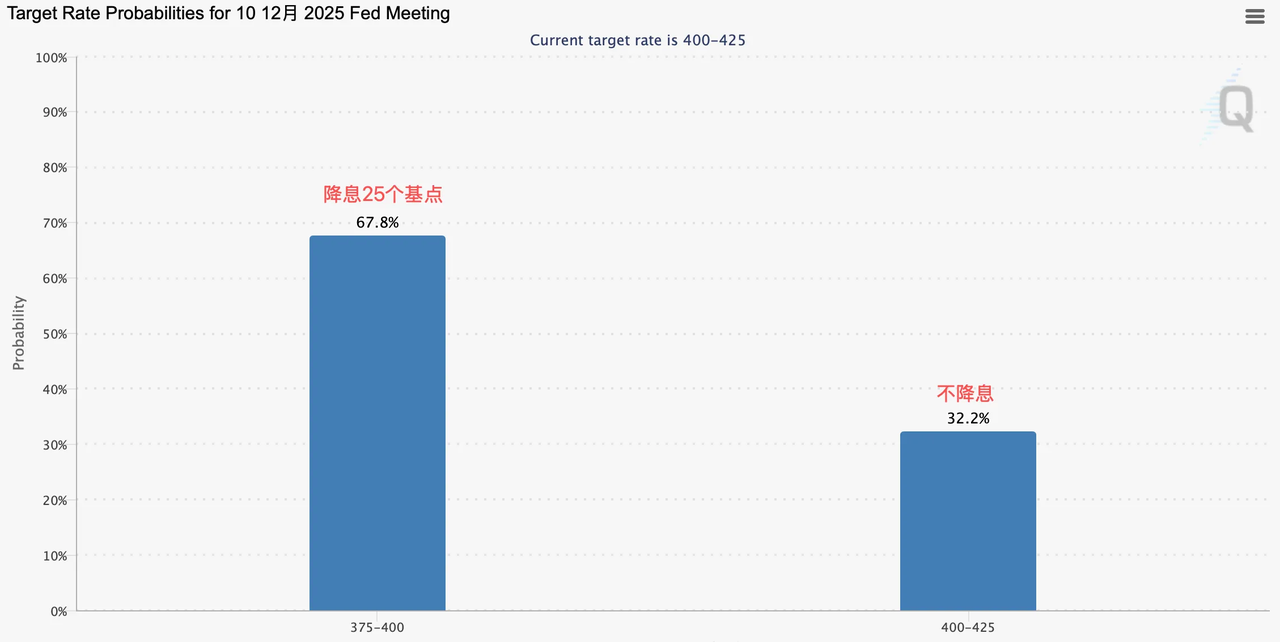

美联储在10月如期降息25个基点,这本身并无太大意外。但市场真正意外的,是12月是否继续降息的不确定性。此前,芝商所FedWatch工具显示,市场对12月降息的概率一度高达90%以上。然而鲍威尔在记者会上表示,12月降息“并非板上钉钉 ,并强调理事间分歧严重。受此影响,降息概率迅速降至67.8%。

从会议细节看,本次投票中12位理事有10位支持降息25个基点,1位主张降息50个基点,另1位则反对降息,显示整体倾向仍偏鸽派,但对未来路径出现犹豫。

鲍威尔提到,通胀虽然在下行,但核心指标距离2%目标仍有差距,关税和供应端扰动在未来数月仍可能推升价格。而劳动力市场虽趋于降温,却未显疲软。这种“既要控通胀、又要保就业”的双重压力,使决策逻辑变得更谨慎。

他提出的四个核心判断,成为市场解读的关键:

第一,近期缺乏可靠经济数据,使理事会必须“摸着石头过河”;

第二,美联储已连续两次降息,需观察政策传导效果;

第三,目前利率已接近3%~4%的中性区间;

第四,理事间对风险偏好的分歧扩大,有人更关注通胀,也有人担心就业放缓。

换句话说,12月的关键不在态度,而在数据。若未来两周CPI和非农继续显示通胀降温、就业稳定,那么降息概率仍可能回升。鲍威尔此举,更多是在进行“预期管理”——先压市场乐观情绪,防止资产价格过热。

从更长期看,美联储仍处于降息周期的早期阶段。只是节奏被重新拉长,市场需要在“降息不确定”与“通胀放缓”之间寻找平衡点。

二、黄金承压:短期压力重重,长期逻辑仍在

降息预期的逆转对黄金构成直接打击。消息公布后,金价在短线冲高至3970美元后迅速跳水,最低触及3920美元,目前维持在3930美元一线。

除了利率因素,地缘与外交事件同样对黄金走势构成扰动。美方与多国高层会晤在即,市场情绪由避险转向观望。此外,美元指数在鲍威尔讲话后反弹至105.8水平,进一步削弱了黄金的持仓吸引力。

不过,从结构上看,金价并未完全破坏中期多头格局。

其一,长期降息趋势仍未逆转,实际利率仍在回落通道中;

其二,央行购金仍在持续,根据世界黄金协会数据,三季度全球央行净购金量环比增长8%;

其三,若中东局势或欧美经济数据再度恶化,黄金仍有避险支撑。

因此,黄金的回调更多是阶段性情绪释放,而非趋势反转。只是在短期内,缺乏新的催化因素,价格可能维持区间震荡。

三、科技财报“混战”:谷歌领跑,微软稳健,META承压

宏观波动之外,市场关注焦点迅速转向三大科技巨头的三季度财报。总体来看,谷歌、微软、META均实现营收超预期,但细节分化明显。

谷歌:AI红利兑现,广告业务稳健增长

谷歌(GOOG.US)表现最为亮眼,财报公布后股价大涨6.73%,创下新高。

三季度总营收1023.5亿美元,高于预期的998.5亿美元;净利润349.8亿美元,同比增长33%;每股收益2.87美元,远超市场预期的2.26美元。

云业务是最大亮点——谷歌云营收151.6亿美元,同比增长34%,超过预期的147.5亿美元。目前超七成云客户使用谷歌AI服务,且积压订单高达1550亿美元。

AI合作层面,OpenAI已将谷歌列为基础设施供应商,META与谷歌也签署约100亿美元的AI合作协议,Anthropic更与谷歌达成使用百万AI TPU的长期合作。机构预计,这将为谷歌带来超百亿美元的新增收入。

更令人关注的是,市场此前担忧生成式AI可能削弱搜索广告,但事实恰恰相反——三季度谷歌搜索收入565.7亿美元,广告收入741.8亿美元,均超市场预期。这意味着AI不仅未稀释广告主预算,反而增强了谷歌的生态闭环。

微软:云业务稳中有进,投资开支短期承压

微软(MSFT.US)营收776.7亿美元,同比增长18%,净利润277.5亿美元,同比增长12%,每股收益3.72美元,略高于市场预期。

Azure云业务依旧是焦点——剔除汇率影响后增长39%,创2022年以来最高增速,超过分析师预期的37%。但由于部分买方机构预期高达40%,导致市场出现“超预期却不超情绪”的现象,盘后股价回调近4%。

微软CFO在电话会上表示,Azure需求“远超可用容量”,公司将持续提升资本支出。2025财年资本开支将继续增长,以满足AI算力需求。虽然这会在短期拉低利润率,但长期强化云业务护城河。

META:成本压力上升,利润被一次性税费拖累

META(META.US)三季度营收512.4亿美元,超出预期的495.8亿美元;但调整后每股收益1.05美元,远低于市场预期的6.74美元。主因是公司计提了159亿美元的一次性税费。

日活用户达35.4亿,同比增长8%;广告展示量增长14%,广告单价上涨10%。不过,管理层警告欧洲监管压力将影响广告业务。

元宇宙部门Reality Labs虽营收4.7亿美元超预期,但仍深陷亏损泥潭。META同时上调全年资本支出至700~720亿美元,未来还将继续提升,令市场担忧盈利能力承压。

尽管如此,“大而美法案”中对企业永久性降税的条款从长期仍构成利好。短期波动更多源于费用端的不确定,而非业务基本面的恶化。

四、AI投资周期:资本支出爆发,科技股逻辑未变

如果说三季报有共同点,那就是AI资本开支的全面升级。

谷歌将全年支出预期从850亿美元上调至910930亿美元;微软明确表示明年支出增速将再度提升;META同样上调支出区间至700720亿美元。

这些数字的背后,是AI基础设施竞赛的加速。短期看,这压缩了利润空间;长期看,这意味着巨头们在为未来的AI商业化铺设算力护城河。

资金面也验证了这一趋势——根据摩根士丹利统计,今年以来AI相关资本支出同比增长42%,其中超过70%流向GPU服务器、云算力与AI模型优化。受益方不仅是这些科技巨头本身,还有上游芯片、服务器与能源公司。

因此,当前阶段谈AI泡沫为时尚早。不同于2000年的互联网时代,这一次AI企业有实实在在的现金流与客户需求支撑,业绩兑现仍在继续。

五、市场正在进入“理性波动期”

无论是美联储的降息节奏,还是科技巨头的业绩波动,市场都在从“预期推动”转向“业绩验证”的阶段。

短期看,降息预期的回落会对黄金与成长股形成情绪扰动;但从中期看,经济放缓、资本开支上行、AI商业化提速,依然是推动纳指维持强势的三大支撑。

对于投资者而言,这意味着市场进入一个更精细、更结构化的阶段。利率、财报、AI——这三条主线交织在一起,构成了未来数月的主要行情逻辑。

黄金的波动在于预期的消化,纳指的上涨在于信心的重建。宏观的不确定,恰恰是市场新的机会来源。