“特朗普痛苦指数”飙至历史高位,市场抄底时机真的来了吗?

最近全球市场就像坐上了一台没有安全带的过山车,地缘政治、通胀数据、利率预期,任何风吹草动都能让资产价格剧烈摇摆。在这种高度不确定的环境下,一个名为“特朗普痛苦指数”(Trump Pain Point Index)的指标,因其在历史关键时刻的“预警”作用,再次被推到了投资者讨论的中心。

最近全球市场就像坐上了一台没有安全带的过山车,地缘政治、通胀数据、利率预期,任何风吹草动都能让资产价格剧烈摇摆。在这种高度不确定的环境下,一个名为“特朗普痛苦指数”(Trump Pain Point Index)的指标,因其在历史关键时刻的“预警”作用,再次被推到了投资者讨论的中心。

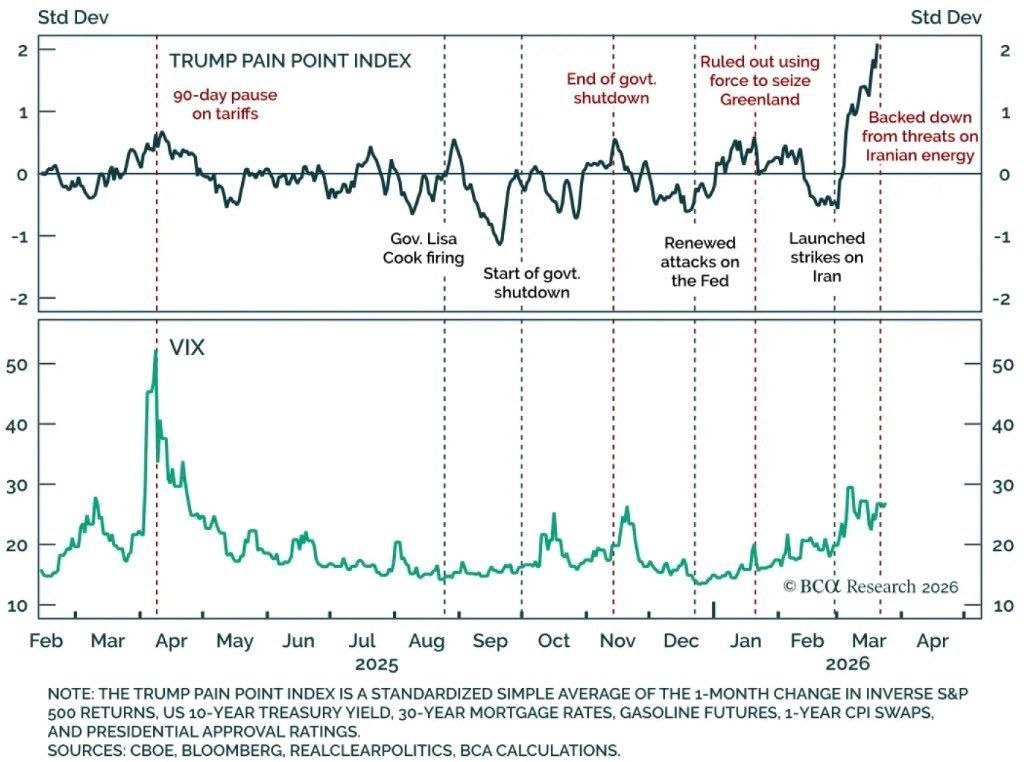

这个指数并非官方发布,而是市场分析人士构建的一个综合性情绪指标,旨在量化特定时期政策环境给市场带来的“压力值”。它通常由几个核心变量加权构成:美股主要指数表现、10年期美债收益率、30年期抵押贷款利率、汽油价格、通胀预期(如1年期CPI互换利率),以及总统支持率等。当这些反映经济成本、市场信心和民众情绪的指标同时恶化时,该指数就会飙升。

根据公开的市场数据回溯,这个“痛苦指数”在历史上几次市场情绪极度悲观、政策面临转向压力的时刻,都曾触及或突破统计学上的“极端值”。例如,在2018年四季度贸易摩擦升级、市场暴跌期间,以及2020年疫情爆发初期的恐慌阶段,该指数都出现了显著峰值。而一个有趣的现象是,每当指数触及这些极端高位后,市场往往在不久后迎来政策层面的“安抚”或转向,随之开启一波修复行情。这背后的逻辑不难理解:当“痛苦”达到决策者难以忽视的程度时,政策调整的概率就会大幅上升。

当前指数位置:一个强烈的均值回归信号?

那么,现在这个指数处于什么位置?综合近期市场表现来看,情况值得玩味。

一方面,美股在经历了年初的强劲上涨后,近期波动明显加剧,对利率路径的敏感度空前提高。另一方面,国际油价因地缘冲突在90美元/桶上方震荡,给全球通胀前景蒙上阴影。与此同时,市场对美联储降息的预期被一再推迟,高利率环境持续压制估值。将这些因素纳入考量,有分析显示,当前的“特朗普痛苦指数”已经攀升至历史均值上方约2倍标准差的区域。

在统计学上,这意味着当前市场组合所反映的“政策压力”程度,在历史上只有大约5%的时间会出现。这通常不是一个可以长期维持的状态。它更像一个被压到极致的弹簧,暗示着某种形式的“均值回归”可能正在酝酿——要么是市场情绪自行修复,要么是外部政策介入来缓解压力。

我记得在2022年6月,当通胀数据爆表、市场对美联储激进加息恐慌到极致时,也出现过类似的极端情绪指标。当时我选择按兵不动,没有在恐慌中割肉,而是观察是否有政策层面的微妙变化。后来虽然市场又跌了一阵,但那个极端情绪点确实成为了中长期布局的一个参考区域。历史不会简单重复,但市场参与者的群体情绪模式,却总有相似之处。

除了痛苦指数,还有哪些“抄底”信号值得关注?

当然,单一指标从来不是投资的“圣杯”。“痛苦指数”提示了市场处于高压和潜在反转的可能,但真正的“抄底”还需要更多维度的确认。在我看来,以下几个信号同样至关重要:

-

市场波动率(VIX)的形态变化

VIX指数被称为“恐慌指数”,但它更准确的描述是“预期的波动率”。当VIX从高位飙升转为高位震荡、继而缓慢回落时,往往比单纯冲高更具指向性。它意味着最初的恐慌性抛售可能接近尾声,市场从无序下跌进入多空博弈的平衡阶段。最近VIX虽然有所起伏,但尚未形成明确的趋势性回落结构,这是需要持续观察的。 -

关键利率产品的定价趋于稳定

目前市场最大的分歧在于美联储的降息路径。关注芝加哥商品交易所(CME)的FedWatch工具对利率会议的预期概率变化。当市场对未来两次、三次会议的利率预期不再随着单一数据(如非农、CPI)而剧烈摆动,而是形成一个相对稳定的共识区间时,说明利率层面的不确定性正在被市场消化,这有利于风险资产定价。 -

行业板块的跌势是否出现分化

真正的市场底部很少是所有股票无差别下跌。更常见的见底信号是,尽管指数还在探底或震荡,但部分对利率敏感的板块(如科技成长股)开始拒绝创新低,甚至领先走强;而前期强势的防御性板块(如公用事业、必需消费品)开始补跌。这种内部结构的转换,往往预示着资金的风险偏好正在发生微妙转变。 -

信用市场的紧张程度

专业投资者常看的一个指标是高收益债(垃圾债)与国债的利差。当经济衰退风险或市场流动性风险上升时,这个利差会急剧走阔。如果“痛苦指数”高企的同时,信用利差并未同步大幅扩张,可能说明金融体系的流动性并未枯竭,市场的“痛”更多来自情绪面而非基本面崩溃。

历史选举年的启示:波动是常态,跌后有机会

把视角拉长,今年恰逢多个重要经济体的“大选年”。历史数据确实揭示了一个有趣模式:自上世纪中期以来,在类似年份,美股市场常常呈现“先抑后扬”的走势。选举前,由于政策前景的高度不确定性,市场平均会出现可观的回撤(历史平均最大回撤约16%)。然而,一旦选举结果落地,不确定性消除,市场在随后一年往往能取得显著的正回报(历史平均涨幅可达30%以上)。

这背后的逻辑是,选举本身并不创造或毁灭经济价值,但它消除了一个巨大的不确定性。对于资本市场而言,不确定性是估值的天敌。当最大的“未知”被移除后,无论谁当选,市场都会根据新的政策框架重新定价。因此,选举年由不确定性引发的回调,从历史统计角度看,反而可能为投资者提供了阶段性的机会窗口。

当然,历史规律不是铁律。今年的特殊之处在于,地缘冲突与全球央行货币政策周期交织,增加了额外的复杂性。但这或许也意味着,一旦这些不确定性因素出现边际改善,市场修复的弹性可能也会超预期。

当下策略:与其猜底,不如做好应对计划

面对“痛苦指数”高企和潜在的市场转折,我认为,对于大多数投资者而言,精确预测底部在哪一天、哪一个点位,其重要性远低于制定一个应对各种情景的交易计划。

- 对于仓位较重者:如果市场反弹,哪些是反弹减仓的标的?如果市场继续下跌,你的持仓能否承受?是否需要通过期权等工具进行尾部风险对冲?提前想好这些问题,能避免在情绪波动时做出错误决策。

- 对于持币观望者:你的“抄底”清单是什么?是宽基指数ETF,还是具体看好的行业或个股?计划分几次投入?每下跌多少幅度增加一份仓位?纪律性的分批布局,远比一次性“All in”赌底部要稳妥。

- 对于所有人:保持流动性至关重要。市场在极端情绪下,往往会提供那些平时难得一见的优质资产打折机会。手里有“弹药”,才能在场内恐慌时保持冷静,甚至抓住机遇。

“特朗普痛苦指数”升至极端区域,无疑是一个值得高度关注的信号。它告诉我们,市场的悲观情绪和政策的压力都已经累积到了一个临界点附近。从概率上看,这意味着未来一段时间,市场出现修复性行情的可能性在增加。

然而,投资从来不是简单的概率游戏。信号只是地图上的一个坐标,真正走到目的地,还需要我们结合流动性、基本面、估值等多重因素综合判断,并管理好自己的情绪与仓位。市场永远在波动中前行,而机会,往往就藏在这些波动带来的价格错配之中。现在要做的,是保持观察,做好准备,等待那个属于自己交易系统的信号清晰出现。