霍尔木兹海峡封锁满月:全球油市的“缓冲垫”真的耗尽了吗?

霍尔木兹海峡的紧张局势进入第四周,油轮通行量骤降90%。这不再是地缘政治的新闻头条,而是正在重塑全球能源流动的“黑天鹅”。摩根士丹利的最新报告像一盆冷水,浇醒了那些认为“市场反应平静”的投资者:这次供应中断的规模,已是2022年俄乌危机初期市场恐慌时的数倍。更棘手的是,真正的“风暴眼”可能不是原油本身。

霍尔木兹海峡的紧张局势进入第四周,油轮通行量骤降90%。这不再是地缘政治的新闻头条,而是正在重塑全球能源流动的“黑天鹅”。摩根士丹利的最新报告像一盆冷水,浇醒了那些认为“市场反应平静”的投资者:这次供应中断的规模,已是2022年俄乌危机初期市场恐慌时的数倍。更棘手的是,真正的“风暴眼”可能不是原油本身。

我记得2022年3月,布伦特油价一度冲上139美元,市场对俄罗斯供应中断的恐慌达到顶点。但当时全球尚有库存和闲置产能作为缓冲。而这一次,当我看到最新的航运数据和炼厂开工率报告时,感觉完全不同——市场的“安全气囊”正在以肉眼可见的速度瘪下去。这不再是“会不会涨”的问题,而是“哪些环节会先断供”的生存游戏。

四周数据触目惊心:损失已是俄乌危机的“超级加倍”

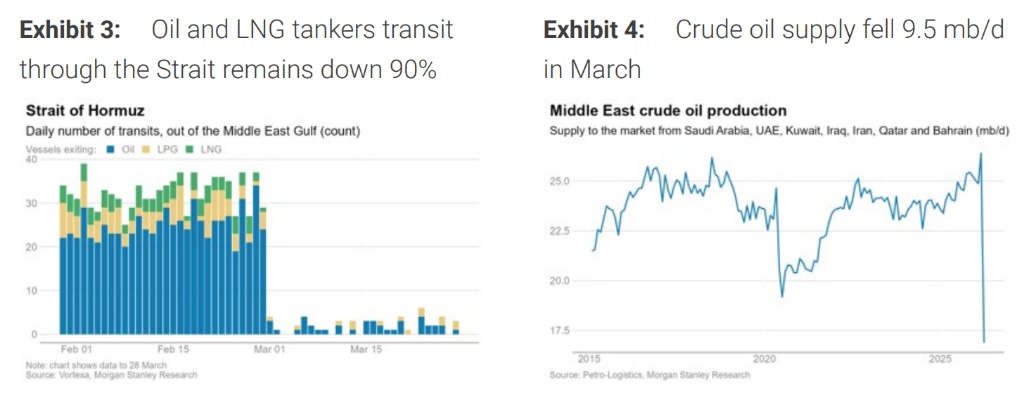

让我们先看看这四周到底发生了什么。根据多家航运追踪机构的数据,目前每日通过霍尔木兹海峡的油轮已从之前的30-40艘锐减至2-3艘。这不是“放缓”,而是近乎“切断”。

摩根士丹利测算,中东地区约有1020万桶/日的原油产量被迫按下暂停键,还有120万桶/日的天然气凝液和约200万桶/日的炼油产能停摆。这就像全球能源供应链的“主动脉”被掐住了。更糟糕的是,亚洲地区因为缺乏原油原料,额外有200-250万桶/日的炼油产能也被动削减。

累计损失令人咋舌:约3亿桶原油、3000万桶石脑油、2500万桶中间馏分油(主要是柴油和航煤)以及900万桶燃料油已经从市场上“消失”。这个量级是什么概念?它已经远超2022年市场最担心俄罗斯断供时的潜在损失规模。用个不恰当的比喻,2022年是“重感冒”,这次可能是“进ICU”的前奏。

“平静”的假象:全球库存正在被疯狂消耗

为什么油价没有立刻飙到150美元?这是我最近被问得最多的问题。答案很简单:市场在“吃老本”。

危机爆发前,全球油市确实有一些缓冲:约200万桶/日的过剩产量、相对充足的陆上和海上库存,以及集中在海湾地区的备用产能。此外,冲突前已经装载上船、正在海上的石油,也为市场争取了几周的喘息时间。这就像你家里有个储备粮仓,外面虽然买不到米了,但暂时还饿不着。

然而,这个“粮仓”正在见底。大摩估计,此次危机已累计损失约4亿桶总供应。国际能源署(IEA)协调释放战略石油储备(SPR)理论上能提供130万桶/日的供应,但这只是历史上最大规模的一次性释放,且最多持续一个月。对比霍尔木兹封锁造成的断供速率,这简直是杯水车薪。

最关键的地理错配问题被很多人忽视了。IEA的储备释放主要惠及其成员国(欧美日韩等),而这次受冲击最深的,恰恰是印度等非IEA的亚洲大国。印度原本依赖的俄罗斯浮仓原油,其缓冲也已十分有限。这就好比救火的水管主要对着自家花园,而隔壁已经火光冲天。

真正的“阿喀琉斯之踵”:成品油,尤其是航煤和柴油

原油短缺是问题,但炼油产能的瘫痪和成品油的断供,可能是更致命的“次生灾害”。大摩的报告一针见血:成品油市场的危机程度已超越原油本身。

全球炼厂开工率在3-4月平均削减了约450万桶/日,预计5月仍有约250万桶/日的缺口,而且几乎全部压力都由苏伊士以东的亚洲炼厂承担。如果霍尔木兹在4月底前持续严重受阻,全球清洁成品油(如柴油、航煤)的供应损失将接近2.5亿桶,总成品油损失将超过3.5亿桶。更可怕的是,这些损失在2027年之前都无法完全补齐——因为新建一个现代化炼厂需要数年时间。

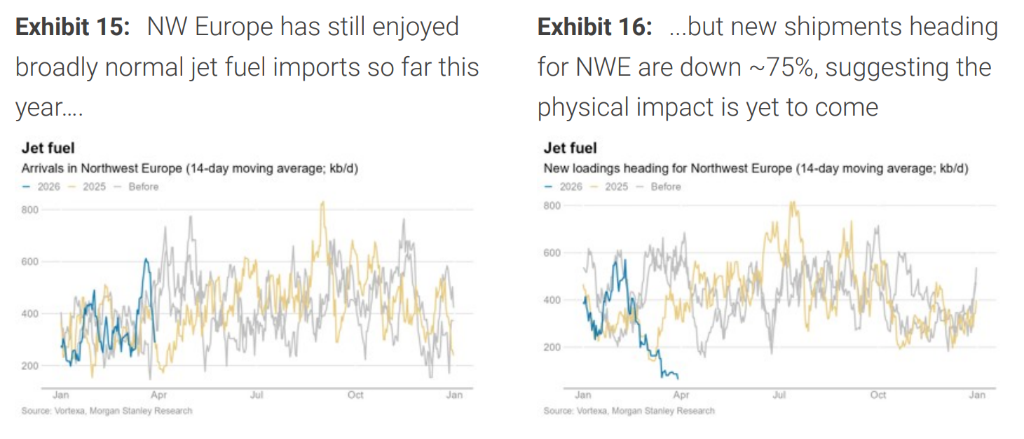

航煤和柴油是压力的中心。 欧洲的航煤问题不是被解决了,只是被推迟了。封锁前装载的货物还能维持表面稳定几周,一旦这些“在途存货”耗尽,真正的短缺就会赤裸裸地暴露出来。即便欧洲炼厂开足马力,调整生产结构,其增产的航煤量也远远无法替代原本从亚洲和中东进口的规模。

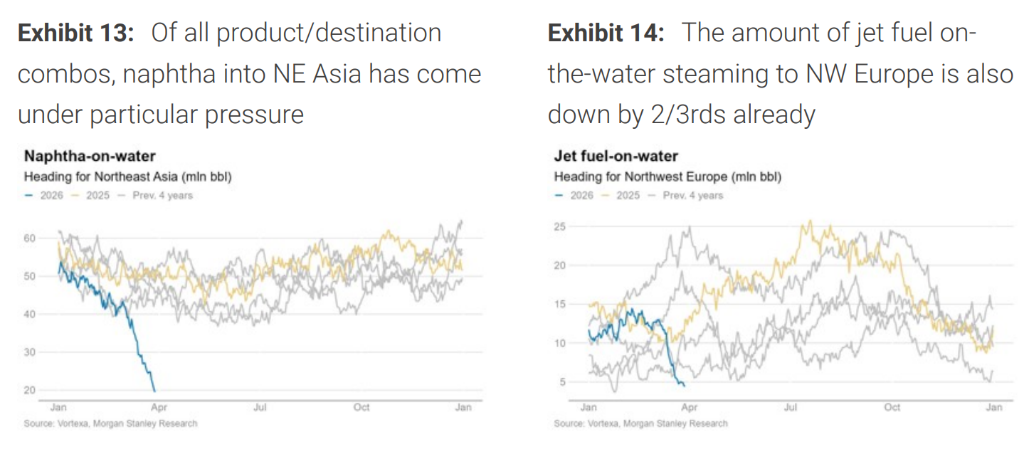

石脑油是被严重低估的“隐形炸弹”。 石脑油是生产塑料等化工品的关键原料。即便下游的化工厂已经大幅削减需求,亚洲市场在4月仍面临明显的供应缺口。偶尔一两艘船的到港,绝不能解读为市场正常化的信号,那更像是沙漠中的零星雨点。

全球抢油大战:大西洋盆地从“备胎”变成“救命稻草”

过去一周,市场结构发生了根本性变化:亚洲的短缺,正在通过疯狂的采购,输出到以布伦特原油定价的大西洋盆地市场。

亚洲买家(尤其是中国和印度的炼厂)正在以前所未有的力度,抢购来自西非、北海、美国乃至巴西的原油。欧洲买家突然发现,自己被迫挤到了供应排队队伍的末尾。价格信号说明了一切:Dated布伦特现货价格已站上120美元/桶,布伦特期货的近月合约价差(现货溢价)一度飙升至7美元以上,这明确显示现货供应极度紧张。

油轮市场的混乱景象更是触目惊心。目前有超过30艘超大型油轮(VLCC)在沙特延布港外锚地待命,另有大量空载巨轮正驶向红海或发出前往大西洋的信号。更夸张的是,为了抢时间,亚洲买家甚至开始动用更小的巴拿马型船,不惜绕行更远、成本更高的巴拿马运河,只为让替代原油早几天到港。这不是商业优化,这是供应链的“急诊室”行为。

即便重开,世界也回不去了:产能的“永久性损伤”风险

市场有一种天真的预期:只要海峡重开,被压抑的产能就会像水龙头一样瞬间恢复。大摩对此发出了严厉警告:停产时间越长,“延期产量”变成“永久性产能损失”的风险就越高。

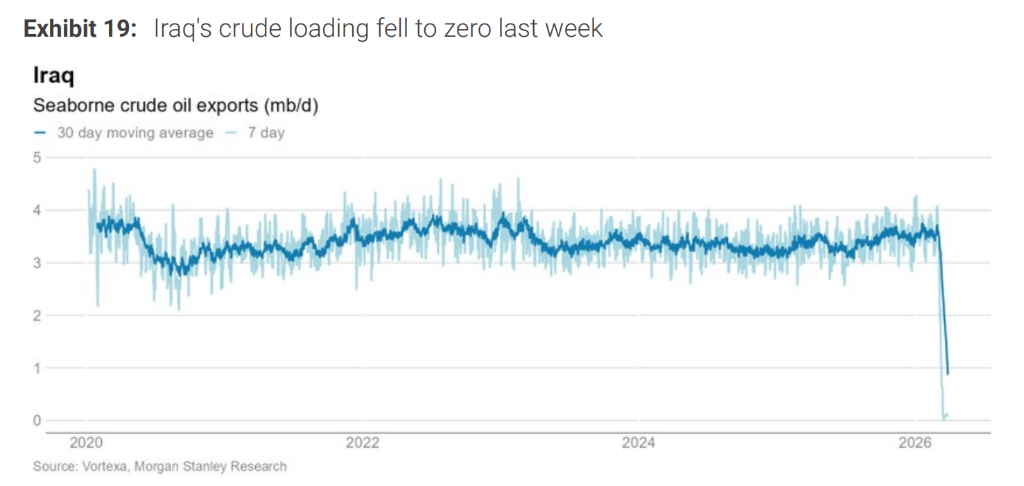

伊拉克就是一个教科书般的案例。该国约有100万桶/日的产量被迫关闭。以鲁迈拉油田为例,长期停产会导致地下油层压力下降,一些依靠天然压力自喷的油井可能再也喷不出来;使用电潜泵的油井,重新启动后含水量可能飙升。这些都意味着需要耗时耗力的修井作业,复产节奏会非常缓慢。

此外,伊拉克南部的储油罐长期接近满负荷,部分油田不先降低库存就无法重启。更关键的是,其主要的出口终端——巴士拉石油码头的基础设施老化问题严重。在高压下仓促重启老旧管道,泄漏和再次停工的风险极高。这就像让一个久卧的病人突然百米冲刺,很可能再次倒下。

终极拷问:若游戏规则永久改变,我们该如何定价石油?

最深远的影响,可能来自于地缘政治结构的潜在变化。大摩提出了一个灵魂拷问:如果这场冲突以伊朗保留对霍尔木兹海峡持久控制权或施加长期影响力的方式结束,全球油市会怎样?

我认为这将从四个层面永久性改变游戏规则:

-

出口量将系统性降低。 只要过境存在不确定性,买家、船东和保险公司就会把“风险溢价”计入每一次航行。结果就是航次减少、物流恢复缓慢,整个供应链需要持有更高的营运库存。效率下降了。

-

OPEC备用产能“名存实亡”。 被锁在波斯湾内的备用产能,等于没有产能。一个名义上有大量备用产能但出口通道不可靠的世界,本质上和一个低备用产能的世界没有区别。这会为长期油价提供一个坚实的“地板价”。

-

全球将掀起战略储备建设潮。 当进口国清醒地认识到,全球20%的石油供应和30%的海运贸易可以被单一政治行为体显著影响时,疯狂建库、扩库将成为国家安全的必修课。这种储备需求,在经济效果上等同于额外的消费需求,会持续收紧市场。

-

非霍尔木兹原油将享有“安全溢价”。 来自北海、西非、美国、巴西等地的原油,将因为其供应路线的安全性而获得永久性的结构性溢价。布伦特油价基准的地位可能反而因此加强,因为它代表了“安全油”。

回到最初的问题:缓冲垫耗尽了吗? 从数据和物流现实看,原油的缓冲正在迅速变薄,而成品油的缓冲可能已经见底。对于投资者而言,当前市场的上行风险依然明确。这不仅仅是关于油价会涨到多少,更是关于全球能源贸易路线的重塑、炼化利润的剧烈波动,以及“能源安全”这个概念的重新定价。

市场总是在危机中寻找新的平衡点,但这一次,新的平衡点恐怕会比以往任何时候都更高,也更脆弱。对于我们每个人,无论是投资者、企业主还是普通消费者,系好安全带,准备好应对一个更高波动性、更高成本的能源新时代,或许才是唯一的答案。当然,地缘政治瞬息万变,任何预测都需保持敬畏,为自己的投资决策留足安全边际。