亚马逊狂砸1250亿美元搞基建,AI军备竞赛进入白热化!

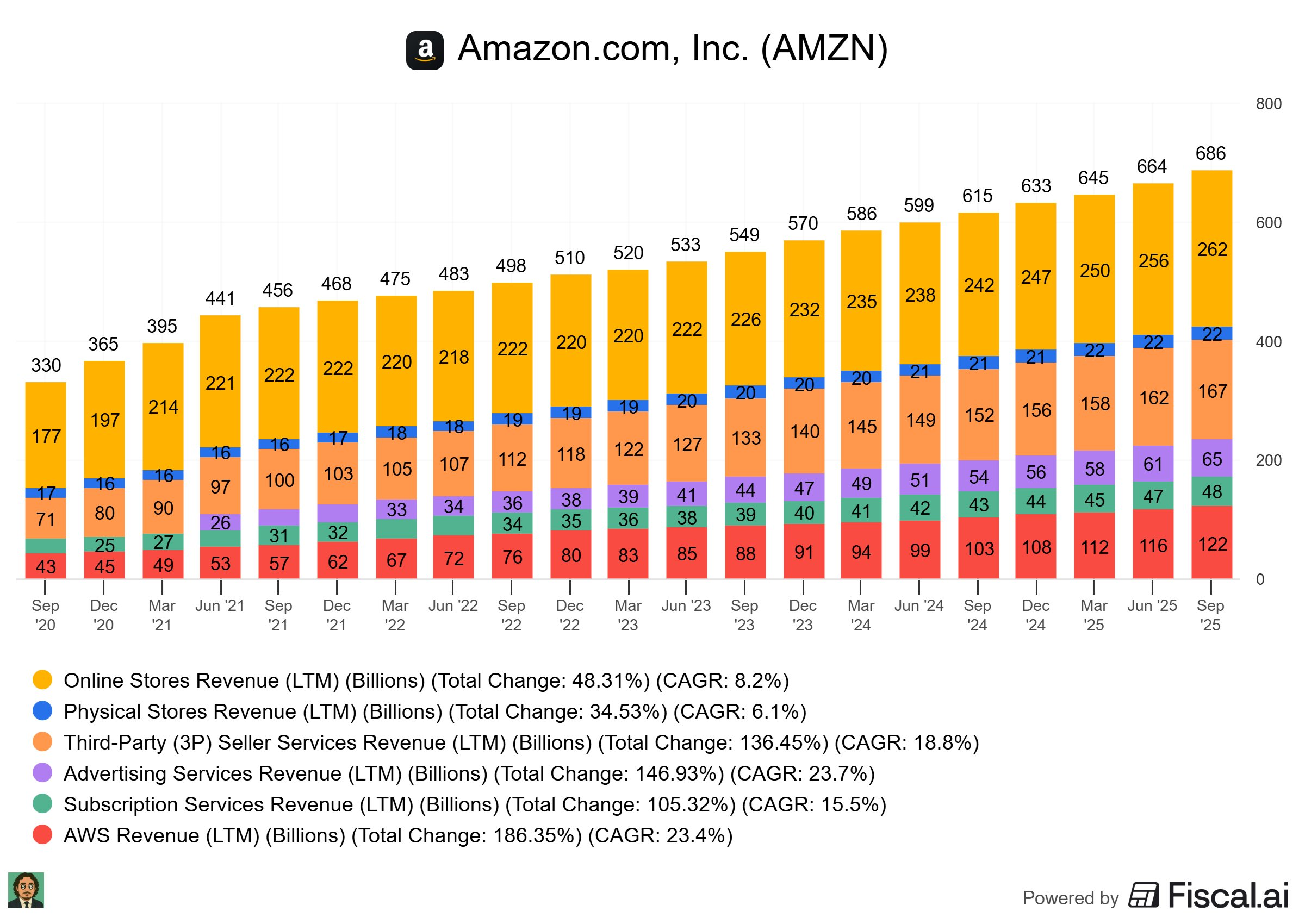

最新财报显示,亚马逊AWS云服务同比增长20.2%,达到330亿美元,这个曾经的增长引擎似乎重新找回了状态。要知道,在过去几个季度里,云业务增速一度放缓至个位数,让不少投资者捏了把汗。

最新财报显示,亚马逊AWS云服务同比增长20.2%,达到330亿美元,这个曾经的增长引擎似乎重新找回了状态。要知道,在过去几个季度里,云业务增速一度放缓至个位数,让不少投资者捏了把汗。

云市场的竞争从来都不是请客吃饭。微软Azure和谷歌云在一旁虎视眈眈,特别是微软凭借与OpenAI的独家合作,在生成式AI领域抢占了先机。不过亚马逊显然不甘示弱,CEO安迪·贾西在电话会议上透露,他们过去一年增加了3.8吉瓦的电力容量,并计划到2027年再翻一倍——这相当于好几个核电站的发电量!

Trainium2芯片已经“完全订满”,季度增长150%,这种自研芯片正在成为亚马逊在AI竞赛中的秘密武器。毕竟,谁都不想永远依赖英伟达的GPU,特别是在当前芯片供应紧张的情况下。

1250亿美元!史上最大基建投资意味着什么

今年1250亿美元的资本支出指引,明年还要继续加码——这个数字足以让任何竞争对手倒吸一口凉气。要知道,这个规模已经超过了很多国家的年度基建预算。

这些钱都花到哪里去了?主要流向了AI数据中心、自研芯片、基础网络和物流自动化。Project Rainier这个大规模AI集群项目正在全速推进,看起来亚马逊要在AI基础设施上来个“大跃进”。

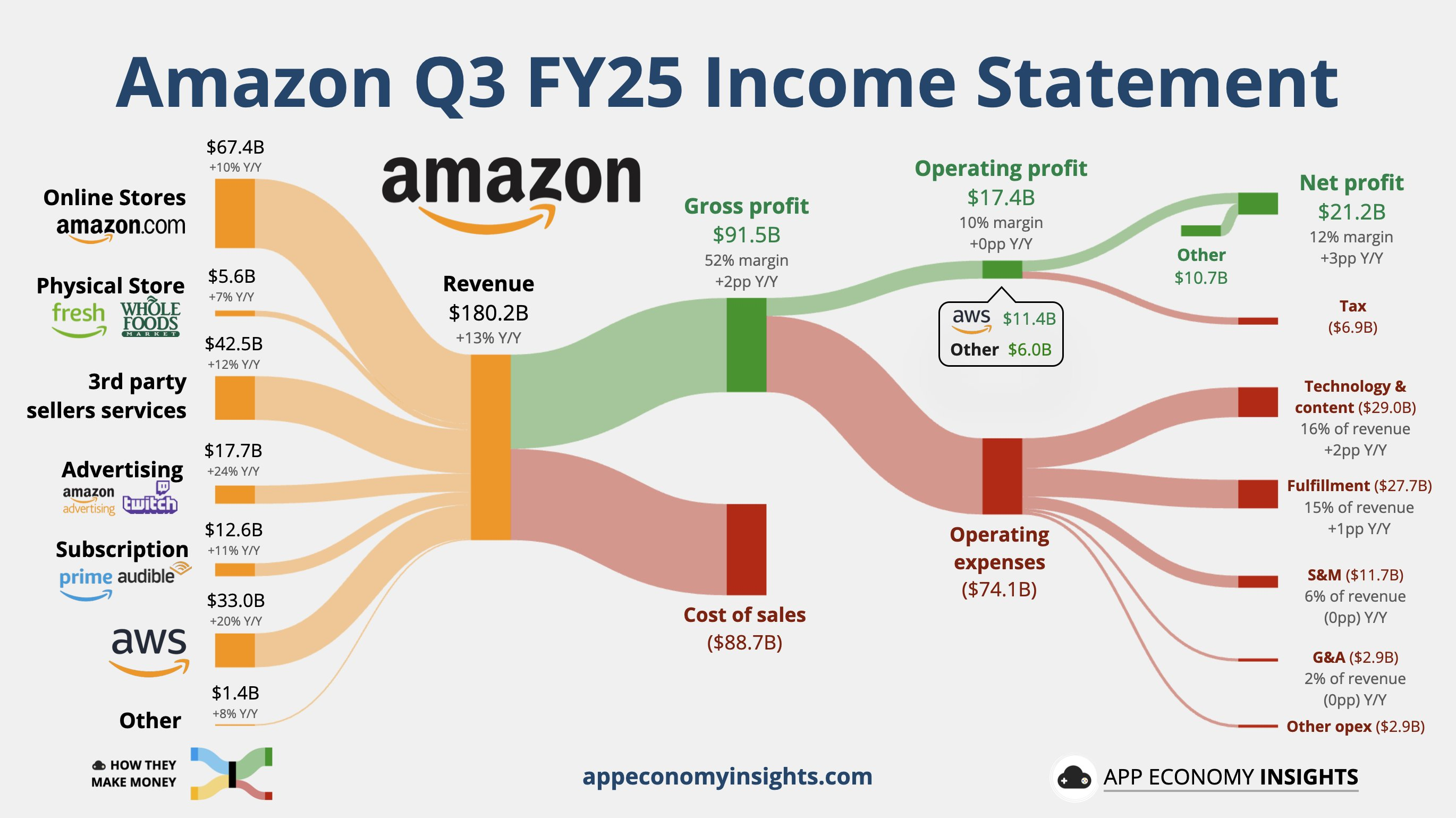

不过,巨额投资也带来了短期阵痛。自由现金流下降至148亿美元,虽然运营现金流依然健康地保持在1307亿美元,但高昂的资本支出确实在短期内压制了现金流表现。这就像种地,现在拼命施肥,是为了明天的好收成,但今天的口袋确实会紧一些。

广告业务:被低估的现金牛

当大家都在关注云业务时,亚马逊的广告业务却在闷声发大财。22%的增长率,177亿美元的收入,这个数字已经超过了很多专门的广告公司。

广告业务的妙处在于它的利润率远高于零售业务。随着亚马逊平台上第三方卖家数量的增加——现在已占总销量的62%——广告变成了一个天然的金矿。买家在搜索商品时,卖家愿意为更好的展示位置付费,这种商业模式简直不要太完美。

与Netflix等流媒体平台的合作也在拓展广告业务的边界。全漏斗广告策略正在帮助亚马逊构建一个更加多元化的收入来源,减少对单一业务的依赖。

估值迷思:增长与利润的平衡术

目前34倍左右的市盈率,在科技巨头中处于什么水平?比上不足,比下有余。相较于一些高增长的AI概念股,这个估值还算理性;但对比传统行业,确实不便宜。

市场的分歧在于:AWS的AI潜力到底值多少溢价?一方面,云业务确实在复苏,AI工作负载也在增加;另一方面,巨额投资带来的折旧和资本回收风险不容忽视。

国际业务在经过汇率调整后依然保持了10%的增长,杂货业务GMV突破1000亿美元——这些被低估的业务线可能成为未来的惊喜来源。特别是如果AI驱动的Rufus购物助手能够真正改变用户的购物体验,亚马逊在电商领域的护城河还将进一步加深。

投资启示:短期阵痛与长期收益的博弈

从投资角度看,亚马逊正处在一个典型的战略投入期。就像种果树,现在拼命浇水施肥,是为了几年后的丰收。但在这个过程中,投资者需要忍受利润率的波动和现金流的压力。

管理层显然选择了“放长线钓大鱼”的策略。在AI这场可能定义未来十年科技格局的竞赛中,亚马逊不愿意掉队。Trainium系列芯片、Project Rainier集群、物流机器人——这些投资都在为未来的竞争布局。

不过,投资者也需要关注几个关键指标:AWS利润率的改善速度、资本支出的使用效率、以及AI工作负载的实际变现能力。如果这些方面能够持续向好,那么现在的投入终将获得回报。

在科技投资的世界里,有时候最大的风险不是投入太多,而是投入太晚。亚马逊显然选择了前者的道路,至于这条路能否通向罗马,我们拭目以待。