亚马逊1250亿美元AI豪赌:双重变现的基建狂魔如何改写游戏规则

当亚马逊宣布2025年豪掷1250亿美元投入AI基建时,华尔街用股价单日暴涨11%投下信任票;而几小时前宣布类似计划的Meta,却遭遇股价暴跌12%的惩罚。同一赛道、同样叙事,为何市场反应冰火两重天?答案藏在亚马逊独特的“双重变现”模式中—— 这家电商巨头既能通过AWS向外部客户销售算力,又能用同一套基础设施优化自身零售、广告和物流业务 ,形成竞争对手难以复制的闭环生态。

当亚马逊宣布2025年豪掷1250亿美元投入AI基建时,华尔街用股价单日暴涨11%投下信任票;而几小时前宣布类似计划的Meta,却遭遇股价暴跌12%的惩罚。同一赛道、同样叙事,为何市场反应冰火两重天?答案藏在亚马逊独特的“双重变现”模式中——这家电商巨头既能通过AWS向外部客户销售算力,又能用同一套基础设施优化自身零售、广告和物流业务,形成竞争对手难以复制的闭环生态。

表面故事:AWS成资本开支的“减压阀”

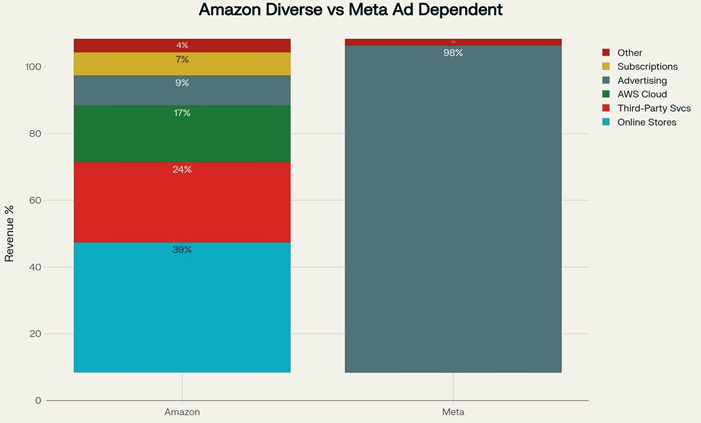

最新财报显示,AWS在2025年第三季度营收同比增长20%至330亿美元,创下2022年以来最高增速。与Meta依赖广告(占比98%)的单一收入结构不同,亚马逊的AI基建能立即转化为企业客户订单。AWS高达30%的运营利润率,意味着每1美元基建投入能在季度内产生盈利,而非漫长等待。

反观Meta,其720亿美元AI开支目前仍是纯投入,CFO甚至在财报会议中坦言“广告已非优先事项”,同时预警2026年资本开支将进一步扩大。这种“先烧钱、再找路”的模式,难免让投资者联想到此前耗资700亿美元的元宇宙项目折戟的教训。

隐藏玩法:内部补贴与转移定价经济学

亚马逊的基建布局远不止对外出租算力。当它投入10亿美元建设AI芯片集群时:

- 对外变现:以市场价向微软、Anthropic等企业出售算力;

- 对内赋能:同一集群免费支撑商品推荐、动态定价、反欺诈系统,直接降低零售业务成本。

这种“一鱼两吃”的策略在财报中几乎隐形,但影响巨大。亚马逊零售业务常年维持3%-5%的微薄利润率,若AI能将库存预测准确率提升2%、退货率降低1%,在2800亿美元规模的零售体系中,这些微优化将转化为巨额利润。据摩根士丹利测算,亚马逊内部AI应用每年可节省超90亿美元运营成本。

为何巨头难以复制此模式?

- Meta:缺乏云服务业务,AI开支纯靠广告收入反哺,如同单腿跳高;

- 谷歌/微软:虽拥有云业务,但缺少自营电商生态消化算力。谷歌云无法直接优化YouTube广告系统,Azure也难以赋能Xbox游戏业务;

- 亚马逊则形成三重协同:AWS创收、零售消化算力、广告业务优化转化——这种结构让其具备定价从容性,即使AWS对外降价竞争,仍能通过内部价值回收保持整体盈利。

投资者的灵魂四问

- 基建能否直接变现?

AWS的客户订单已覆盖每年约300亿美元折旧成本,而Meta的AI折旧目前零收入对冲。 - 内部增效如何量化?

亚马逊未披露内部算力使用比例,但供应链AI升级使其物流成本占收入比从15%降至12%。 - 广告增长是否含“水分”?

本季度广告收入增长24%至177亿美元,其中部分受益于AI基建的隐性补贴。 - 若AWS增速放缓怎么办?

内部效率提升已构成安全垫——即使AWS增速回落至13%,零售端节约仍可支撑资本开支。

2026年资本开支决战前夜

两家公司均预告2026年资本开支将继续加码。对亚马逊而言,这是顺势而为:运营现金流同比增长16%至1307亿美元,足够支撑扩张;但对Meta,广告收入增速放缓与无底洞式投入可能令自由现金流转负。

当前市场仍将科技巨头AI开支视为同质化故事,但亚马逊通过“基建即商品+基建即效率”的双重变现,正在书写另一种范式。正如华尔街分析师调侃:“Meta在赌未来,亚马逊在赚现在的钱顺便赌未来”。

写在最后

当AI军备竞赛进入白热化,投资者需清醒认识到:并非所有巨额开支都创造价值。亚马逊的独特之处在于,它用现阶段的真金白银收入,为未来赌注购买了一份“保险”。这种双重变现模式,或许正是穿越技术泡沫的最佳导航仪。