Meta暴跌12%背后:AI烧钱狂欢的终局已至?

华尔街的交易员们昨晚可能集体多喝了一杯咖啡——Meta单日蒸发1400亿美元,而谷歌母公司Alphabet却逆势上涨1300亿美元,这戏剧性的一幕让整个科技圈炸开了锅。

华尔街的交易员们昨晚可能集体多喝了一杯咖啡——Meta单日蒸发1400亿美元,而谷歌母公司Alphabet却逆势上涨1300亿美元,这戏剧性的一幕让整个科技圈炸开了锅。

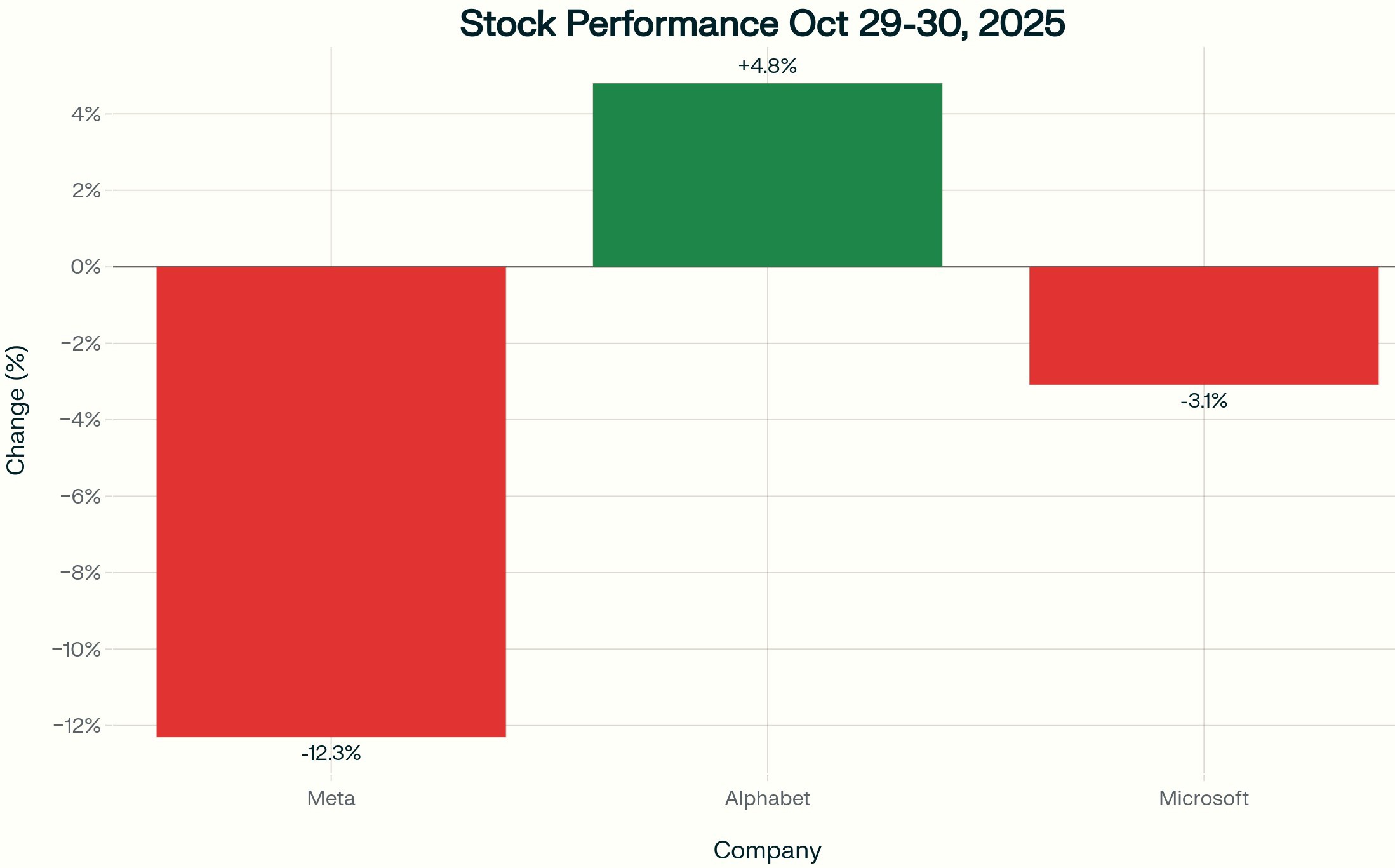

资本市场刚刚划下了一条清晰的分界线:AI资本支出不再是畅通无阻的通行证。当Meta在10月30日暴跌12.3%,而Alphabet却逆势大涨4.8%时,市场传递的信息再明确不过——是时候让AI基础设施的狂热回归理性了。

01 冰火两重天:财报日的戏剧性分化

这不仅仅是关于160亿美元税务拨备的问题。市场终于要求看到真金白银的证据,证明这些天价的AI投入能够转化为实际收益。

过去两年,投资者几乎无条件地奖励任何承诺大规模建设AI基础设施的公司。那个“宣布更大的AI数据中心和芯片支出计划,股价就应声上涨”的时代,似乎正在落下帷幕。

财报日股价分化:Meta暴跌12% vs Alphabet大涨5%

资深投资者应该对这个模式很熟悉——泡沫周期的“鉴别阶段”,市场停止为炒作买单,开始惩罚那些无法展示清晰盈利路径的公司。

02 双雄对决:为何市场态度截然不同?

Meta与Alphabet的财报反应对比,讲述了一个完整的故事。两家公司都交出了亮眼的季度成绩单,都宣布了资本支出的大幅增加,都在AI基础设施上押下重注。

然而,Meta市值蒸发1400亿美元,Alphabet却增值1300亿美元。

关键差异不在于支出计划本身,而在于它们证明这些投资将获得回报的能力。

Alphabet首次实现单季度收入突破1000亿美元,谷歌云业务同比增长28%。首席执行官桑达尔·皮查伊指出,“几乎所有生成式AI独角兽都在使用谷歌云”,而且公司在2025年前九个月签署的十亿美元级云交易比前两年总和还多。

与此同时,本应受到AI聊天机器人威胁的谷歌搜索业务反而更加强大,AI驱动功能推动搜索查询量增长10%。

Alphabet证明了外部客户愿意为AI基础设施和服务支付溢价。该公司不仅为内部使用构建AI能力,还将其盈利性地销售给那些渴望部署生成式AI而不愿自建基础设施的企业。

Meta却无法做出同样的声明。

03 盈利证明困境:Meta的软肋何在?

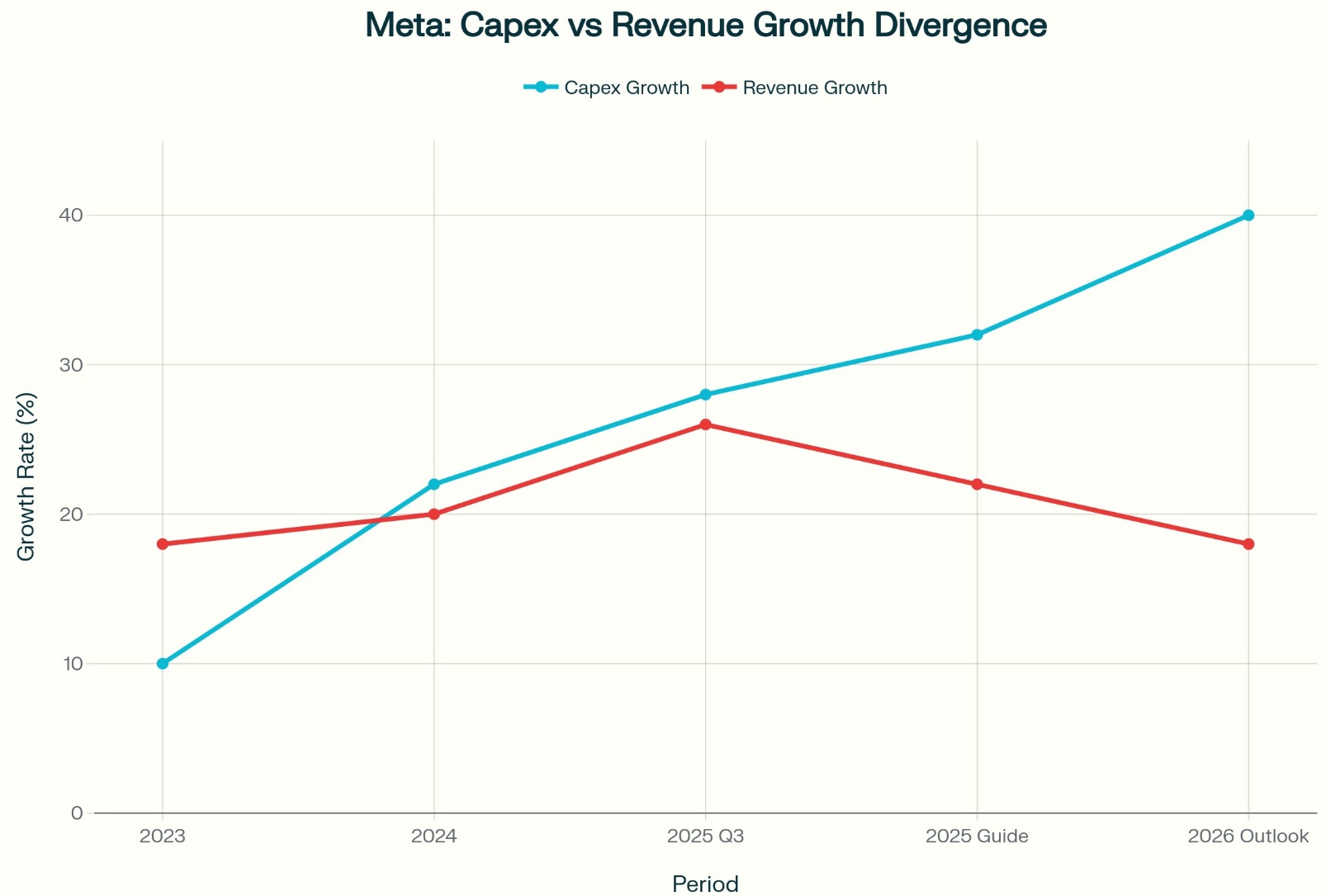

Meta的核心业务仍然是广告。虽然公司声称AI提高了用户参与度,但这并未转化为广告收入增长的加速。Meta的第四季度指引表明,尽管有这些参与度提升,增长仅比第三季度水平略有加速。

更令人担忧的是,首席财务官Susan Li关于“广告不再是优先事项”的评论,在投资者听来更像是一种坦白而非战略转向。

如果AI对你核心业务的改进没有推动收入增长,而你的新优先事项(构建AGI基础设施)又没有明确的盈利路径,那么投资者到底在为什么买单?

这就是Reality Labs登场的地方,也是它比头条新闻暗示的更重要的原因。Meta的VR/AR部门仅在第三季度就录得43.4亿美元亏损,收入仅4.7亿美元。自2020年以来,该公司已在Reality Labs累计亏损超过700亿美元,而且看不到尽头。

市场以前看过这部电影。从2020年到2022年,Meta将为元宇宙的巨额支出辩护为对未来必要的投资。投资者变得怀疑,股价暴跌。现在Meta要求同样的耐心,只是这次规模更大——为了目前产生零外部收入的“AI超智能”基础设施。

德意志银行分析师Michael Nathanson在下调Meta目标价同时上调Alphabet目标价时捕捉到了这种情绪转变:“由于折旧和员工费用增加,Meta的成本增长速度超过了收入增长速度。”而Alphabet则显示了“强劲收入增长基础上的利润率保持”。

市场将奖励推动盈利的AI支出,惩罚基于对未来突破信仰的AI支出。

Meta的关键财务问题:资本支出增长加速而收入增长放缓,扭转了先前的利润率扩张。随着2026年AI基础设施支出上升,广告不再是优先事项。

04 数字不说谎:AI经济学的残酷现实

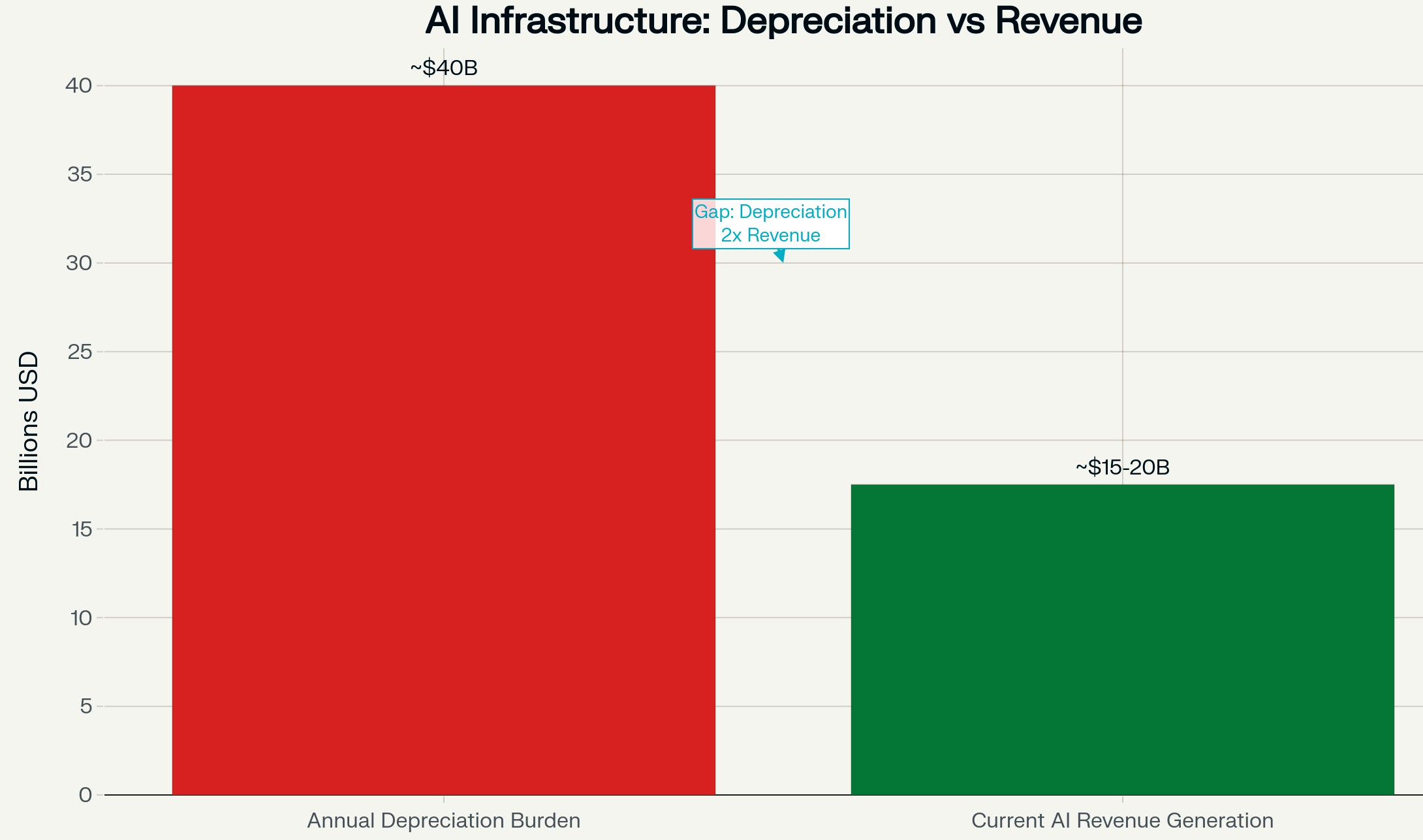

在哲学转变背后,是一个应该让任何投资AI基础设施热潮的人担忧的冷酷算术问题。

研究公司贝恩估计,假设2025年AI数据中心资本支出为4000亿美元,累计年折旧负担达到约400亿美元。目前所有超大规模厂商的AI年收入总计约为150-200亿美元。

这是2比1的赤字——折旧超过收入两倍。

要让这个数学成立,AI基础设施需要产生约1600亿美元的年收入,按正常化25%的毛利率计算,仅能覆盖折旧成本,还未产生任何资本回报或偿还债务。按当前增长轨迹,达到1600亿美元需要从今天的基础增长近10倍。

这种规模必须在2028-2030年之前实现,那时硬件过时将迫使更换周期。错过那个窗口期,你不仅无利可图,还要减记滞留资产。

贝恩估计,到2030年,需要实现2万亿美元的年AI收入才能维持预计的基础设施支出。即使所有企业IT预算都转向云并重新投资AI节省,分析表明世界“短缺8000亿美元”所需收入。

年度AI基础设施折旧超过当前AI收入两倍以上的经济失衡,预示着AI投资热潮的可持续性挑战

05 泡沫进入鉴别阶段:历史正在重演?

市场历史学家认出了这种模式。在1990年代末的互联网繁荣时期,投资者最初奖励任何名字中带“.com”的公司。到1999-2000年,市场开始区分有实际收入模式的企业和那些烧钱许愿的公司。

那个鉴别阶段大约在崩盘前六到九个月出现。

警告信号正在增多:

德意志银行在2025年9月得出结论,“当前的AI繁荣不可持续”,因为“科技支出不会保持抛物线形态”;

英国央行在10月明确警告,鉴于AI股票估值过高,“市场急剧调整的风险已经增加”;

国际货币基金组织指出,估值“正接近25年前互联网繁荣期的水平”;

美国银行10月份调查的全球基金经理中有创纪录的54%将“AI股票处于泡沫中”列为首要尾部风险。

最说明问题的是,麻省理工学院研究发现,实施生成式AI的公司中95%的投资回报率为零。如果连部署这些系统的公司都没有看到生产力提升,那么AI将产生证明基础设施支出合理性所需收入的假设就变得高度可疑。

06 结构性风险:投资者应警惕的三个雷区

三个具体风险可能引发AI相关股票的广泛重新定价:

电力与基础设施限制。据报道,Meta在路易斯安那州的数据中心使当地电网紧张。多个地区面临电力可用性的硬性限制,可能被迫减记资本支出或延迟,从而贬值基础设施投资。

芯片供应集中。整个建设计划都依赖于英伟达供应尖端GPU的能力。任何中断都可能使数万亿的资本支出承诺陷入停滞。

慢于预期的采用率。如果AI生产力增益的实现比预测更慢,或者采用率低于预期,证明资本支出合理性的收入基础就会蒸发,迫使减值。

就在市场为科技巨头的资本支出计划争论不休时,高盛最新报告显示,2025年第三季度全球AI基础设施投资环比增长45%,但相关收入仅增长12%。这种增速剪刀差正在拉大,像极了1999年互联网泡沫顶峰期的情形。

摩根士丹利分析师Katy Huberty在最新研报中写道:“我们现在看到的情况是典型的技术成熟度曲线中的‘幻灭低谷’前兆。”

投资者是时候问三个关键问题了:公司能否展示外部客户为AI能力付费?支出增长是否超过收入增长?公司的AI支出与AI相关收入比率是多少?

市场的耐心正在耗尽,那些能够回答这些问题的公司将茁壮成长,而那些不能的公司可能会发现自己在鉴别阶段扩大时重蹈Meta的覆辙。