美国非农数据“炸裂”,衰退交易真的结束了吗?

当一份就业报告好到连华尔街最乐观的预测模型都“爆表”时,市场的第一反应往往不是欢呼,而是警惕。3月那份“夸张”的非农数据,就像一场突如其来的暴雨,暂时浇熄了“衰退交易”的火苗,但空气中弥漫的汽油味——飙升的油价和地缘政治的静电——却提醒我们,真正的考验可能才刚刚开始。

当一份就业报告好到连华尔街最乐观的预测模型都“爆表”时,市场的第一反应往往不是欢呼,而是警惕。3月那份“夸张”的非农数据,就像一场突如其来的暴雨,暂时浇熄了“衰退交易”的火苗,但空气中弥漫的汽油味——飙升的油价和地缘政治的静电——却提醒我们,真正的考验可能才刚刚开始。

一份“好到不真实”的就业报告,藏着什么猫腻?

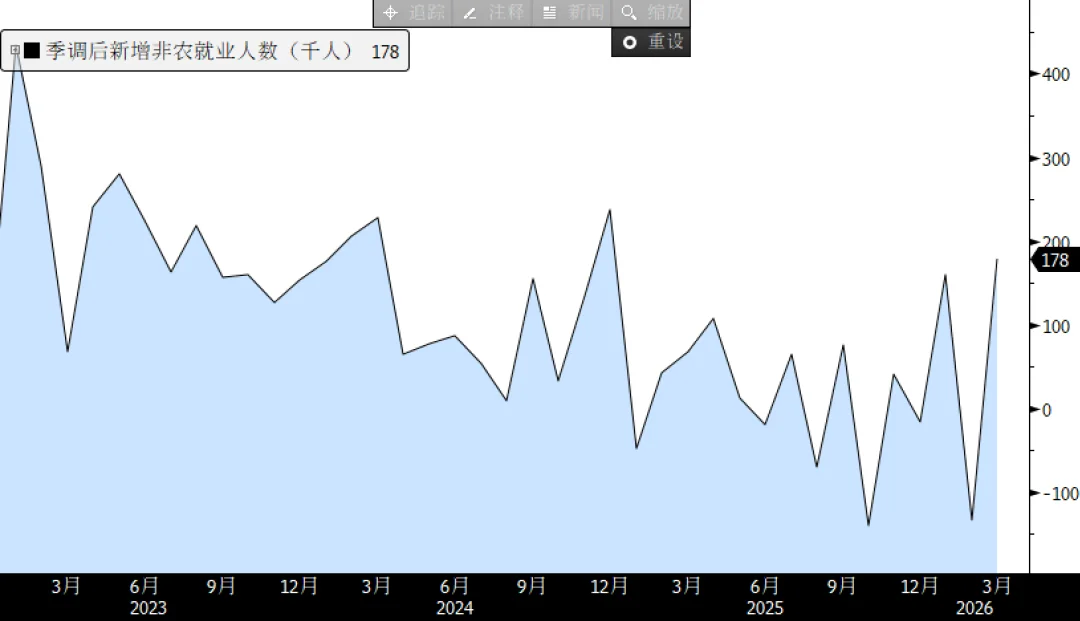

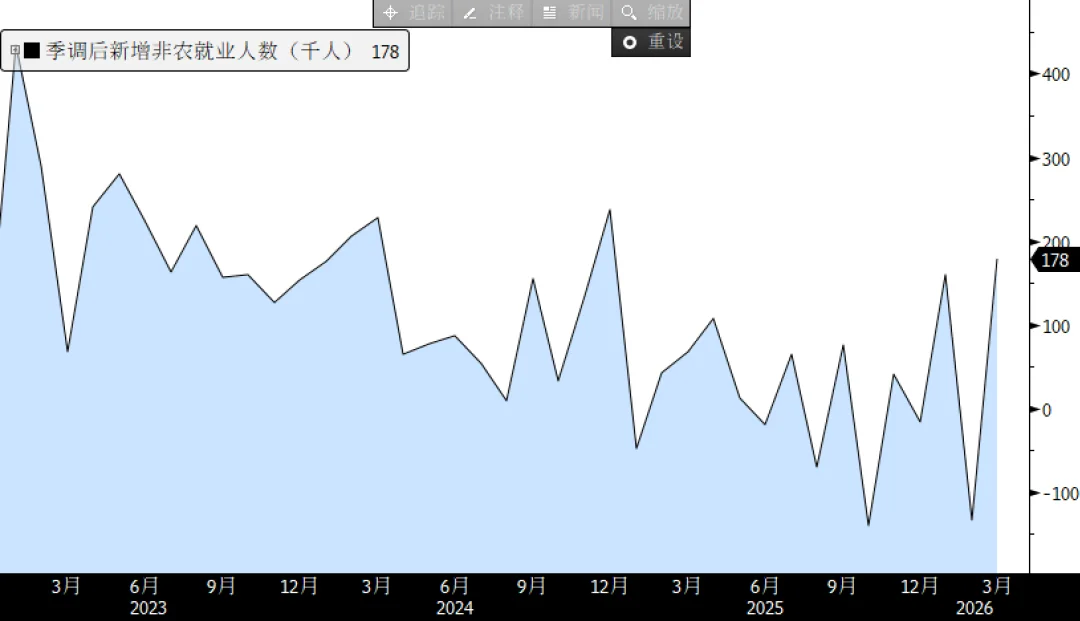

美国劳工部最新数据显示,3月季调后非农就业人口暴增17.8万人,不仅远超预期的6万人,甚至创下了自2024年12月以来的最高单月增幅。失业率也小幅回落至4.3%。这组数据猛一看,简直是“经济过热”的完美剧本。

但就像魔术表演,越是令人瞠目结舌,越要看看后台的机关。这份“炸裂”数据的背后,有几个关键的技术性因素在起作用:

- 天气的“补偿效应”:2月恶劣天气(尤其是美国东北部的暴风雪)严重压制了建筑业、运输业等户外行业的活动,导致当月数据被低估。3月天气回暖,这部分被压抑的就业需求集中释放,形成了强劲的“回补式”反弹。数据显示,3月因天气原因无法工作的人数远低于历史同期平均水平。

- 罢工者的“返岗潮”:2月医疗保健行业的大规模罢工拉低了当月的就业数字。随着3月罢工结束,这部分人员重返工作岗位,直接推高了就业人数。这更像是一次性的“数据修复”,而非持续性的新增需求。

- 统计模型的“波动放大”:一个容易被忽略但至关重要的细节是,美国劳工部从今年初开始调整了其用于估算新企业创造的就业岗位的“出生-死亡模型”。新模型降低了平滑性,加入了更多当期样本信息。这意味着什么?简单说,未来的非农数据可能会像坐过山车一样,波动性被显著放大。3月的“爆表”可能部分源于此,未来也可能出现同样幅度的意外下行。我记得2020年模型调整期时,也出现过类似的剧烈数据摆动,让不少短线交易者吃了苦头。

所以,这份报告的光鲜外表下,掺杂了不少“水分”。它更像是对前期扭曲数据的一次修正,而非经济引擎突然换上了全新涡轮。

数据背后的裂痕:繁荣叙事下的隐忧

如果只看 headline 数字,确实可以高枕无忧。但深入肌理,你会发现几道不容忽视的裂痕。

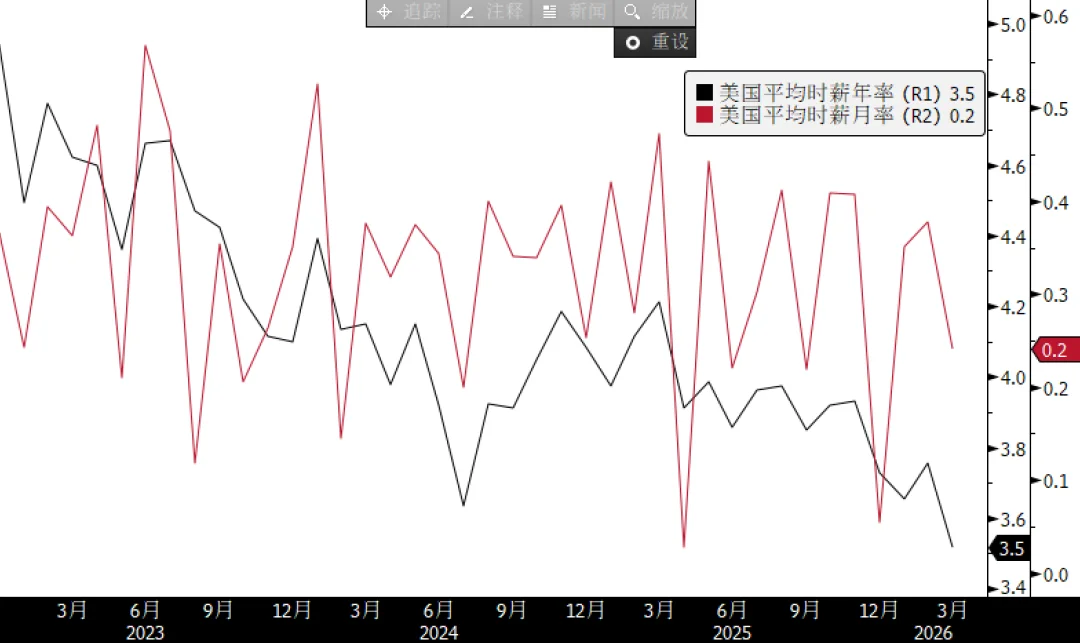

首先,薪资增长在“失速”。 3月平均时薪同比增长率已放缓至3.1%,这是自2022年以来的最低水平。时薪增速持续回落,是一个比就业人数更关键的领先指标。它直接反映了企业的用工意愿和盈利预期:如果需求真的那么旺盛,企业为何不愿支付更高的工资来抢人?这暗示着企业端的招聘可能更多是填补空缺岗位,而非扩张性招聘。

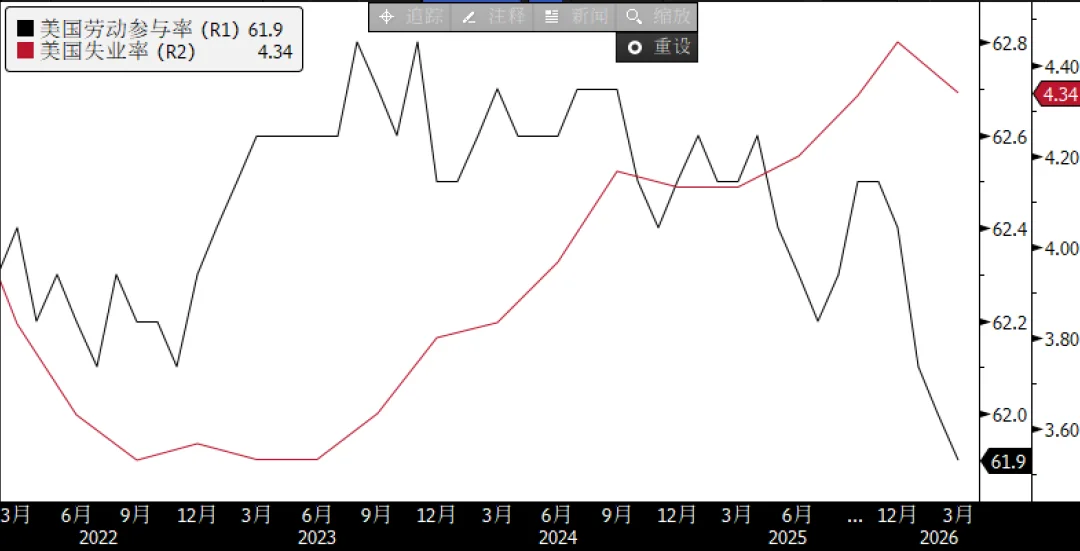

其次,劳动参与率不升反降。 在就业人数大增的同时,劳动参与率却从62.5%微降至62.4%。这说明什么?说明新增就业者中,有一部分可能原本并不在劳动力大军中(如退休返聘、兼职学生),而一些长期失业者可能仍在场外观望。健康的就业市场应该能吸引更多人入场找工作,但目前看来,这种“虹吸效应”并不明显。

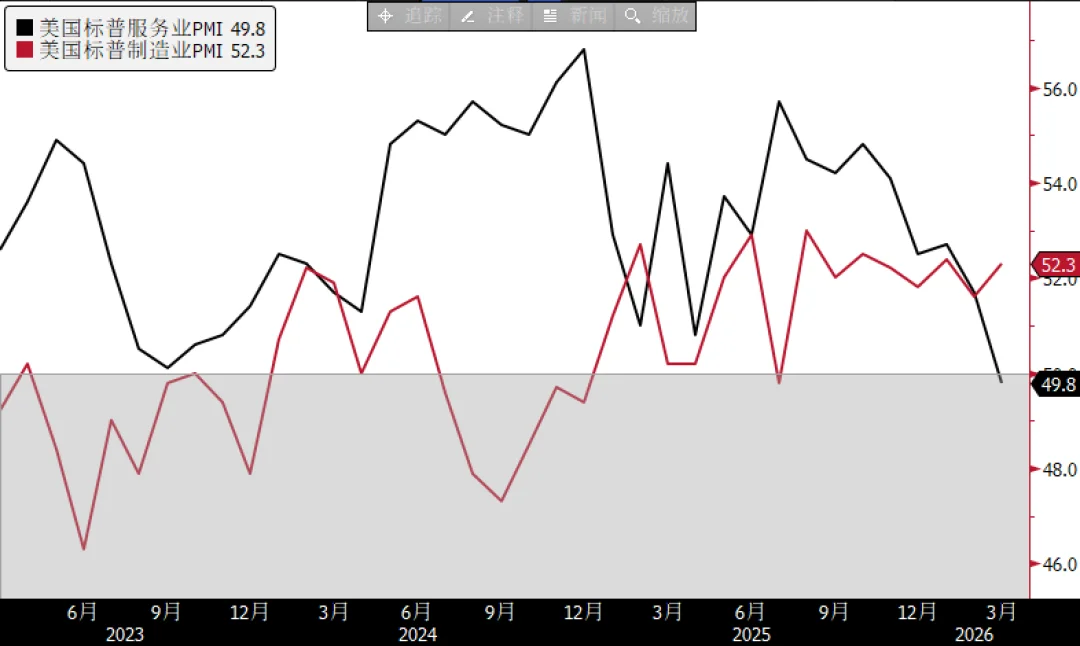

最值得警惕的,是服务业的“突然熄火”。 与火热的就业数据形成冰火两重天的是,3月美国标普全球服务业PMI意外跌至49.8,不仅创下三年新低,更是自2020年以来首次跌破50的荣枯线。服务业占美国经济总量的近八成,是绝对的支柱。服务业景气度的骤然收缩,与制造业的温和回暖形成了强烈反差,这绝不是一个好信号。它可能预示着消费动能正在减弱,而消费是美国经济最后的“压舱石”。

这些相互矛盾的数据拼凑在一起,描绘出的是一幅复杂且分裂的经济图景:表面就业火热,内里薪资疲软;制造业稍有起色,服务业却拉响警报。这种分裂感,让我想起2019年下半年,当时也是就业数据尚可,但制造业PMI已先行下滑,市场在“衰退与否”的争论中摇摆,直到黑天鹅事件降临。

真正的“灰犀牛”:地缘政治与通胀幽灵

比起经济数据本身的纠结,当前市场头顶上悬着两把更明确的达摩克利斯之剑:中东局势和能源价格。

“急得飙脏话”的某国前领导人与“坚决不低头”的伊朗之间的紧张对峙,绝非普通的头条新闻。它直接推高了全球能源市场的风险溢价。国际油价重回每桶110美元上方,这对全球通胀而言,是一记沉重的闷棍。

要知道,当前美联储(乃至全球央行)抗通胀战役的“胜利曙光”,是建立在能源价格相对稳定的假设之上的。油价飙升会通过交通运输、化工原料、电力成本等几乎所有渠道,迅速向终端消费品价格传导。这对于试图将通胀稳定在2%目标附近的美联储来说,无疑是噩梦般的场景。

本周即将公布的美国3月CPI数据,因此成为了全球市场的“审判日”。在2月PPI(生产者价格指数)大幅超预期之后,市场普遍预期3月CPI同比涨幅将跳升至3.4%左右,环比涨幅可能高达1%。如果数据坐实,那么“高利率持久战”的叙事将得到最强有力的支撑。美联储年内降息的预期,可能真的要从“渺茫”归零了。

投资启示:在数据迷雾与地缘雷区中穿行

面对如此复杂的局面,投资者该如何自处?

- 淡化单月数据,关注趋势组合:不要被一份“炸裂”的非农报告牵着鼻子走。应该将就业、薪资、PMI、消费数据等结合起来看。当前“就业强、薪资弱、服务业冷”的组合,更可能指向经济的“滞胀式放缓”,而非健康的“二次起飞”。这意味着增长放缓的同时,通胀压力却因供给侧因素(如油价)而挥之不去。

- 紧盯油价与CPI的联动:油价已成为短期市场情绪和通胀路径的核心变量。投资者需要密切关注中东局势的每一个进展,并预判其对能源价格的影响。CPI数据公布前后,市场波动性(VIX指数)大概率会升高,对利率敏感的科技股、国债等资产会面临直接考验。

- 在资产配置中增加“对冲”选项:在“滞胀”风险上升的背景下,单纯的成长股或单纯的国债可能都不是最佳选择。可以考虑增加一些传统能源股(直接受益于高油价)、部分必需消费品股(抗通胀属性),以及黄金等避险资产的配置比例,以对冲地缘政治和通胀上行风险。数字货币近期与风险资产的相关性增强,其波动性也可能被放大。

- 保持流动性,等待更清晰的信号:在市场被相互矛盾的数据和突发事件左右时,过度押注某一方向的风险很高。保留一部分现金或高流动性资产,不是为了逃离市场,而是为了在未来出现更明确的趋势性机会(无论是衰退确认后的债券牛市,还是通胀受控后的成长股反弹)时,有弹药可以出击。

总而言之,3月的非农数据与其说是一份“胜利宣言”,不如说是一份“复杂谜题”。它推迟了“衰退交易”的叙事,但远未终结它。当前的市场,正站在经济周期、政治博弈和能源危机的十字路口。比起猜测衰退何时到来,我们或许更该问:在通胀幽灵因油价而再度起舞的当下,全球央行还有多少政策空间?而投资者,又该如何在这片充满数据迷雾和地缘雷区的海域中,安全航行?本周的CPI数据,或许能给我们第一个关键的航标。当然,任何判断都需结合瞬息万变的市场本身,保持灵活与警惕,是在这个时代生存下去的不二法门。