比亚迪三季度业绩承压,新能源汽车霸主面临转型阵痛

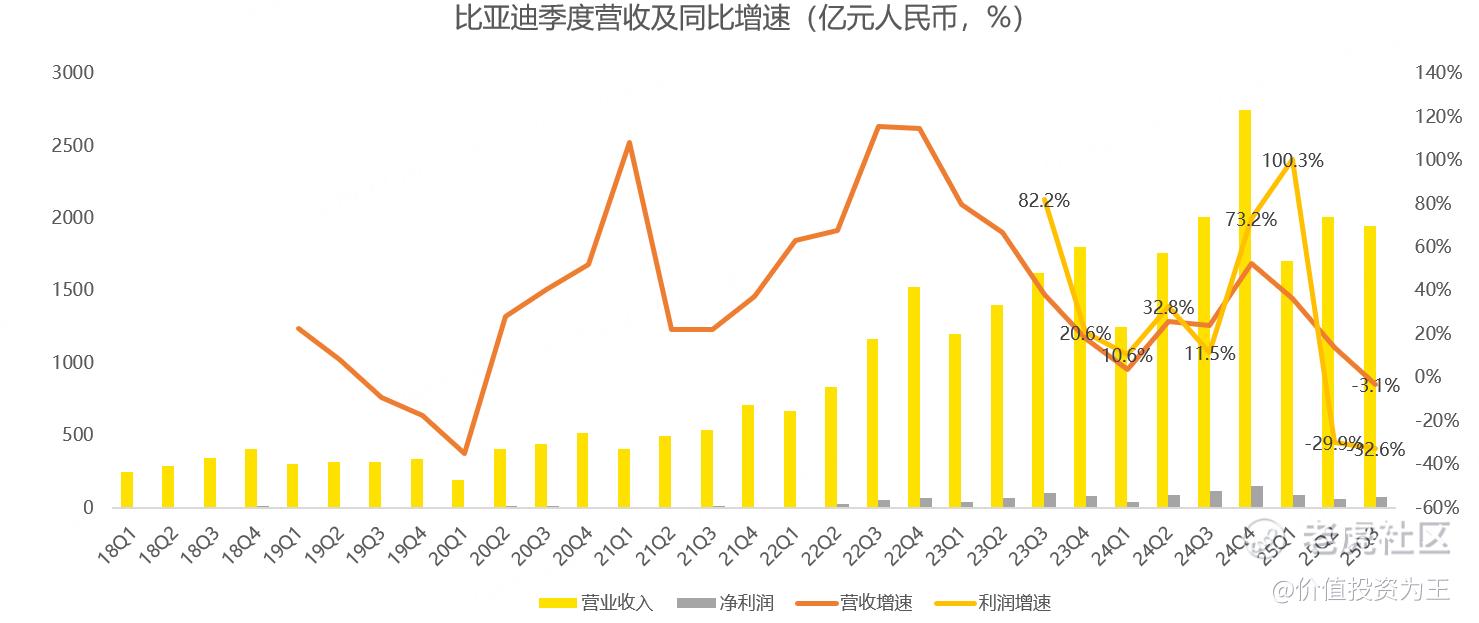

昨晚,新能源汽车巨头比亚迪交出了一份令市场略显失望的三季报。数据显示,公司三季度实现营业收入1950亿元,同比下滑3%,这是近五年来首次出现单季度营收负增长;更让投资者揪心的是,净利润同比下降32.6%至78亿元,盈利能力明显承压。

昨晚,新能源汽车巨头比亚迪交出了一份令市场略显失望的三季报。数据显示,公司三季度实现营业收入1950亿元,同比下滑3%,这是近五年来首次出现单季度营收负增长;更让投资者揪心的是,净利润同比下降32.6%至78亿元,盈利能力明显承压。

其实,这场"业绩雷"早有预兆。细心观察的投资者应该记得,今年二季度比亚迪净利润就已经出现30%的同比下滑,这无疑是一个重要警示信号。更明显的是,在港A股市场整体表现不错的背景下,比亚迪股价却持续低迷,从历史高点回落超过32%,这种反常走势已经提前预告了三季报的不理想。

销量增长遇瓶颈

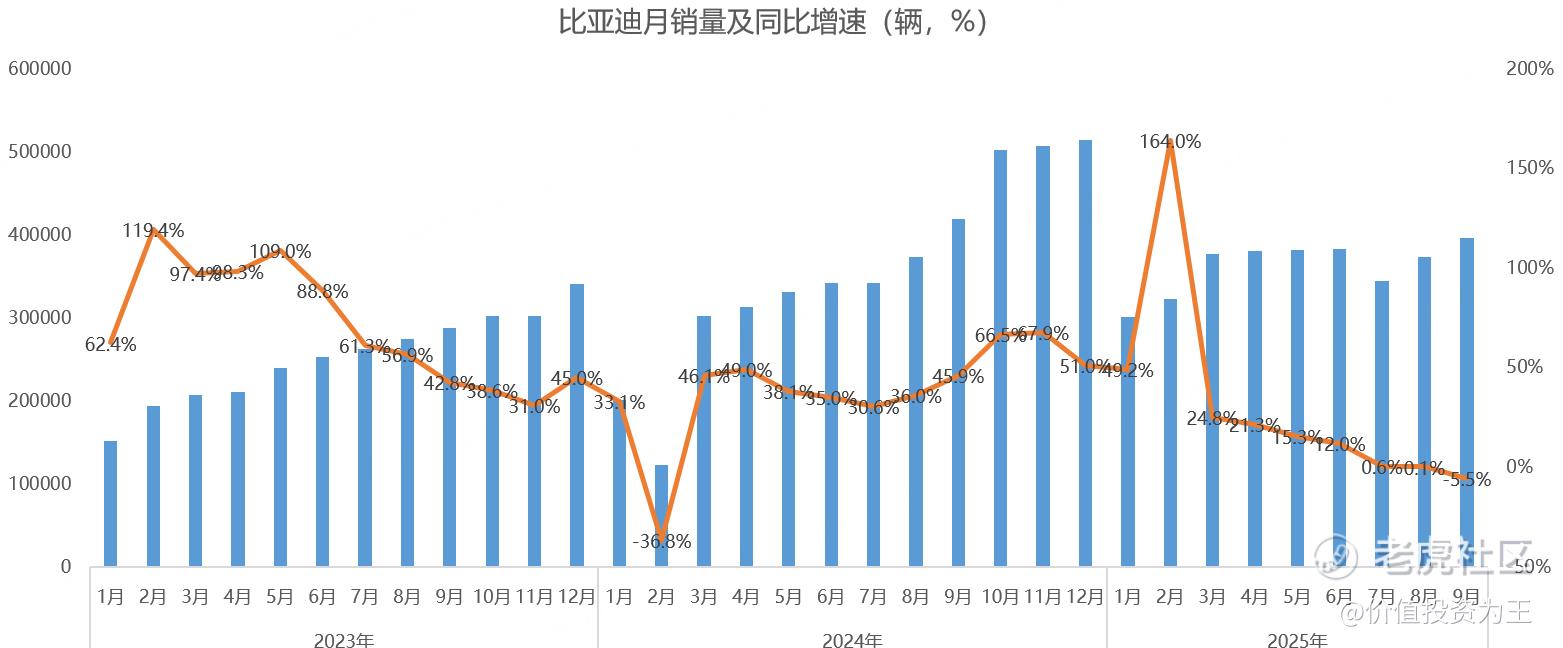

从销量数据来看,比亚迪三季度共销售111.4万辆汽车,同比小幅下滑1.9%。这个数字背后折射出的是整个新能源汽车行业面临的共同挑战。

有趣的是,市场对比亚迪这份"暴雷"财报的反应却相对温和。今日股价最大跌幅仅6%,随后出现低开高走态势。这种"利空出尽是利好"的市场心理,说明投资者对公司的基本面仍有信心。

毛利率现转机曙光

在看似悲观的数据中,我们也能发现一些积极信号。三季度比亚迪毛利率为17.6%,虽然同比下滑4.3个百分点,但环比提升了1.3个百分点。这个微妙变化暗示着,此前行业内惨烈的价格战可能正在告一段落。

近期监管部门频频发声,呼吁汽车行业"反内卷",这为行业竞争环境改善提供了政策支持。不过,毛利率企稳能否真正转化为业绩回升,还要看销量这个"另一只鞋"能否落地。

高基数效应下的增长困境

展望未来,比亚迪面临的挑战可能才刚刚开始。去年四季度,公司创造了营收同比暴增52.7%、销量高达152万辆的亮眼成绩。在这种高基数效应下,今年四季度的业绩压力可想而知。

据业内消息,比亚迪已经将2025年销量目标从550万辆下调至460万辆。今年前三季度累计销量326万辆的数据意味着,即便管理层能够完成调整后的目标,四季度销量仍将面临12%的下滑。这种增长势头的放缓,恐怕会让业绩低迷期至少延续到年底。

市场见顶,海外成新希望

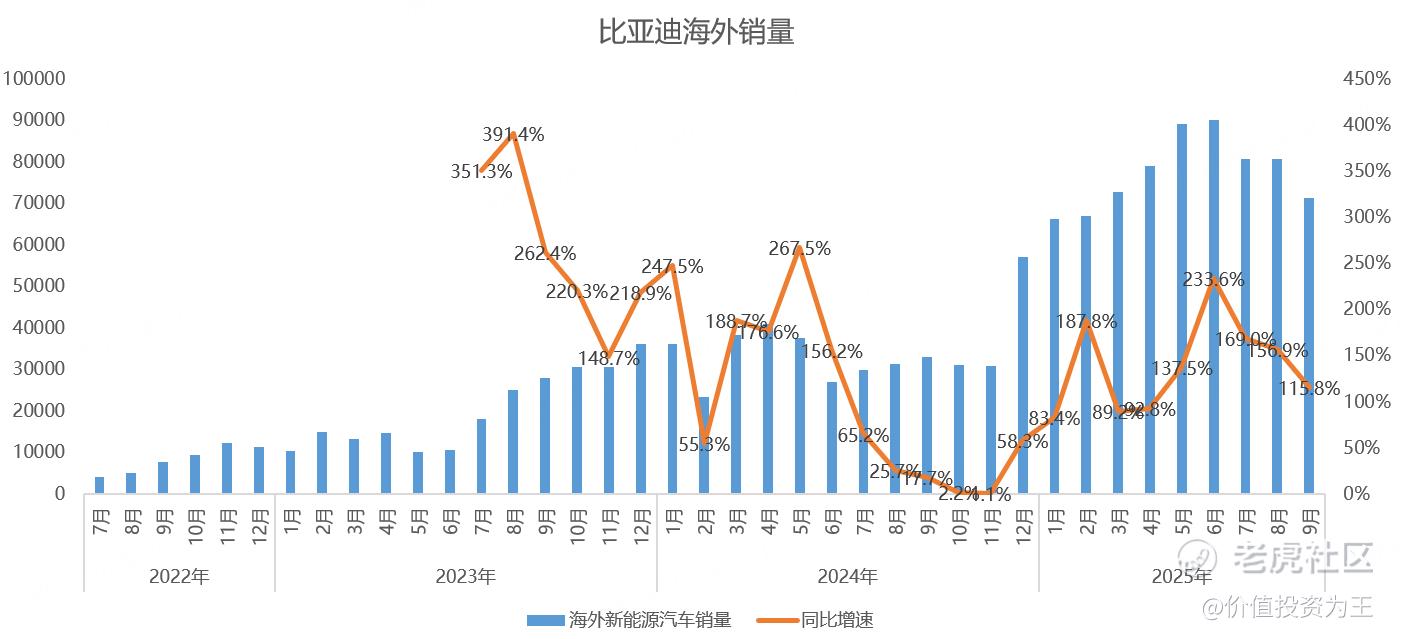

深入分析比亚迪的销售结构,问题主要出在本土市场。数据显示,比亚迪三季度海外销量同比增长146%,表现相当抢眼,但国内市场的疲软拖累了整体表现。

从市场份额角度看,比亚迪9月份在国内新能源汽车市场的占有率高达30.6%,遥遥领先其他竞争对手。这个数字既是实力的体现,也意味着未来的增长空间有限——能维持住现有份额就已经是胜利。

更让人担忧的是,新能源汽车市场的竞争格局正在发生变化。小米等新玩家的快速崛起,正在不断侵蚀头部企业的市场份额。加上新能源汽车渗透率已经突破50%,市场增量空间明显收窄。

海外市场的机遇与挑战

在这种情况下,海外市场自然成为了比亚迪最重要的增长引擎。不过,出海之路并非一帆风顺。当前全球贸易保护主义抬头,各种关税壁垒层出不穷,比亚迪不得不将生产基地向海外转移。这种产能转移需要时间,意味着海外市场很难复制当初在国内的爆发式增长。

从全球视野来看,中国新能源汽车企业正处在从"国内领先"向"全球竞争"转型的关键节点。这个过程中,业绩波动和增长放缓几乎是不可避免的阵痛。

投资视角的冷思考

回望比亚迪的股价走势,确实让不少投资者感到唏嘘。从巴菲特2022年8月开始减持,到今年初完全清仓,股神的操作在当下看来颇具前瞻性。这种顶级投资人的动向,值得每一位市场参与者深思。

不过,投资从来都是看未来而不是过去。当前比亚迪面临的挑战,也是中国制造业升级过程中的必然阶段。从燃油车时代的追随者,到电动车时代的领跑者,中国企业正在经历从量变到质变的关键转型。

对于真正看好新能源汽车赛道的长期投资者而言,或许应该更关注比亚迪在技术创新、全球布局和品牌提升方面的持续投入,而不是过度纠结于单季度的业绩波动。毕竟,产业转型的道路从来都不会一帆风顺,但趋势的力量往往比暂时的困难更加强大。

在这个充满变数的时代,唯一不变的就是变化本身。比亚迪的故事,某种程度上也是中国制造业转型升级的缩影。这场大戏,才刚刚进入更加精彩的章节。