原油“中场休息”,两周缓和期是陷阱还是机会?

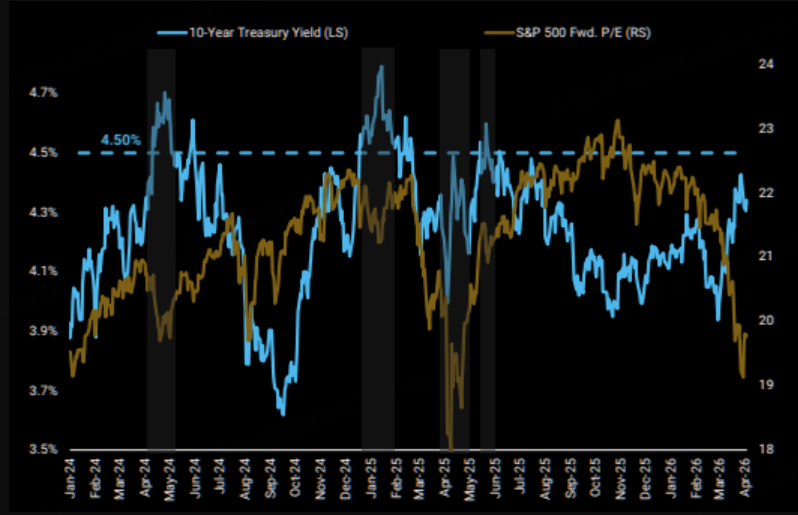

昨晚,当看到原油价格在“嘴炮”升级后却未能刷新高点时,我立刻翻开了美债收益率的图表。果然,10年期美债收益率在触及4.5%的关键心理关口后,不仅没有继续飙升,反而掉头向下。债市的“聪明钱”似乎比我们更早地嗅到了变化——尽管新闻头条上硝烟弥漫,但资本市场已经悄悄地为“战争缓和”的剧本定价了。

昨晚,当看到原油价格在“嘴炮”升级后却未能刷新高点时,我立刻翻开了美债收益率的图表。果然,10年期美债收益率在触及4.5%的关键心理关口后,不仅没有继续飙升,反而掉头向下。债市的“聪明钱”似乎比我们更早地嗅到了变化——尽管新闻头条上硝烟弥漫,但资本市场已经悄悄地为“战争缓和”的剧本定价了。

这让我想起2022年俄乌冲突初期,市场也曾经历类似的“消息恐慌”与“价格钝化”的背离。真正的交易机会,往往藏在价格与情绪的裂缝里。

债市“泄密”:为何4.5%是美股的“警报线”?

过去一周,一个被许多原油交易者忽略的信号至关重要:被称为“全球资产定价之锚”的10年期美债收益率,从4.5%的高位回落了。这个数字绝非偶然。

从历史数据看,当10年期美债收益率在一个月内快速上行超过两个标准差时,美股往往难以承受其重,容易出现大幅回调。而当前环境下,这个临界点恰好就在4.5%附近。你可以把它理解为美股承受力的“玻璃天花板”。一旦突破,估值压力会迫使资金从股市大规模撤离。

所以,当收益率在战云密布时反而从4.5%回落,这本身就是债市交易员用真金白银投出的票:他们不相信冲突会无限升级到彻底颠覆全球经济和通胀预期的地步。美债波动率指数(MOVE)的同步下跌,也印证了这种“恐慌退潮”的判断。这为美股,乃至风险资产,争取到了一个宝贵的喘息窗口。

地缘“休战协议”下的原油:溢价还在,但动能已衰

目前,市场获得了宝贵的两周“调停期”。但我们需要清醒地分析这背后的博弈:

- 缓和是“暂停”而非“结束”:双方是被第三方调停,而非一方认怂。这意味着两周后局势再度紧张的概率依然存在,地缘风险溢价不会完全消失。

- “过路费”成为新常态:最可能出现的局面是,霍尔木兹海峡保持开放,但伊朗继续征收高额通行费。这意味着原油的“地缘物流溢价”将长期化,但“断供恐慌溢价”会减弱。

- 多国斡旋的动力:作为主要能源消费国的亚洲国家,乃至俄罗斯,都有强烈的动力避免海峡被彻底封锁。这为局势不进一步恶化提供了底层支撑。

综合来看,原油价格短期内(未来1-2周)缺乏冲击前高的新催化剂,但下方因“过路费”和潜在风险而存在支撑。市场可能进入一个高波动但区间震荡的阶段。

实战策略:如何在“暴风雨前的宁静”中布局?

基于“短期缓和、溢价犹存、波动率将降”的核心判断,我们可以从几个维度搭建策略组合。

策略一:捕捉近远月价差的“理性回归”

当前原油期货曲线呈现典型的“Backwardation”(近月价格高于远月)结构,但近月合约的战争溢价正在被挤出。

查看5月与6月合约的价差图可以发现,在局势缓和消息出来后,价差已迅速收敛了一部分。如果你认为这种收敛尚未结束,可以考虑“做空近月(如5月合约)+ 做多远月(如8月合约)”的价差套利组合。这种“熊市价差”策略赌的是近期紧张情绪的消退速度,快于远期风险预期的消散速度。

关键风控点:密切关注WTI原油主连的20日移动平均线。如果价格日线收盘稳稳站上该均线,则说明下跌趋势可能被逆转,价差收敛策略应及时止损。

策略二:双卖期权,收割衰减的波动率

这是我认为当前性价比更高的策略。原油波动率指数目前处于高位,但随着局势进入两周的“垃圾时间”,波动率大概率会从高位回落。

这时,可以考虑“双卖”(Sell Strangle)原油期权,同时卖出虚值看涨期权(Call)和虚值看跌期权(Put)。核心逻辑是赚取时间价值和波动率下降带来的权利金衰减。

- 卖Call的行权价选择:可参考前期高点附近,如120美元/桶左右。这是市场心理上的强阻力位。

- 卖Put的行权价选择:需要更谨慎。可以结合两个工具:一是成交分布图,显示87-93美元区间有大量价外Put成交,提供流动性支撑;二是技术分析,布林带下轨目前大约在84美元附近,可作为强支撑参考。

通过美国原油ETF(USO)的期权来执行这一策略更为便捷。例如,卖出两周后到期的、行权价在94美元(Put)和152美元(Call)附近的期权,构建一个宽跨式组合。只要USO价格在这两周内在这个宽幅区间内震荡,就能稳稳收获权利金。

策略三:债市的“反向”机会

原油的波动缓和,对债市是间接利好。如果10年期美债收益率在4.5%确认了阶段性顶部,那么债券价格(与收益率反向)就可能迎来反弹。

跟踪20年以上美国国债的ETF(TLT)在近期收益率飙升中备受打压。现在,可以考虑滚动卖出TLT浅虚值的看跌期权(例如行权价在85美元下方)。这相当于在你看好的支撑位附近,以收取权利金的方式“挂单”接货。如果TLT跌不到那里,你白赚权利金;如果跌到了,你以心仪的价格买入正股。

止损条件:该策略的核心假设是局势不急剧恶化。因此,一旦出现战争突然升级、原油再度暴涨的情况,应立即止损,因为这会导致收益率重新飙升,债券价格下跌。

尾声:在不确定中寻找高胜率的“赔率”

市场最危险的时刻,有时不是电闪雷鸣,而是雷声大雨点小的“中场休息”。它让人放松警惕,却又暗藏变数。

当前的两周窗口期,与其去赌原油单边暴涨暴跌,不如利用市场情绪从恐慌向平静过渡的过程,去设计一些胜率更优的策略。无论是价差收敛、还是波动率卖出,其本质都是在交易“不确定性”的衰减。

当然,所有的策略都必须配上严格的风控。地缘政治永远是那颗无法预测的“骰子”。我的经验是,在这种环境下,仓位管理比方向判断更重要。用有限的仓位去试探,用明确的止损来保护,保留大部分资金等待局势明朗,或许是穿越这段“迷雾”最稳妥的方式。

毕竟,在市场上活得久,比某一次赚得多重要得多。