恩智浦2025年Q3:营收回升, 净利润6.31亿美元,未来潜力如何?

当全球芯片行业还在“寒冬”里瑟瑟发抖时,恩智浦(NXP)悄悄点燃了一把火。2025年第三季度财报显示,这家汽车芯片巨头净利润冲上6.31亿美元,环比暴增42%!尽管同比数据仍小幅下滑,但环比8%的营收增长和汽车业务“止跌反弹”的信号,足以让市场眼前一亮——芯片行业的复苏剧本,终于翻到下一页了?💰

当全球芯片行业还在“寒冬”里瑟瑟发抖时,恩智浦(NXP)悄悄点燃了一把火。2025年第三季度财报显示,这家汽车芯片巨头净利润冲上6.31亿美元,环比暴增42%!尽管同比数据仍小幅下滑,但环比8%的营收增长和汽车业务“止跌反弹”的信号,足以让市场眼前一亮——芯片行业的复苏剧本,终于翻到下一页了?💰

一、财报拆解:毛利率57%背后的攻守道

1. 核心数据:汽车业务扛起大旗

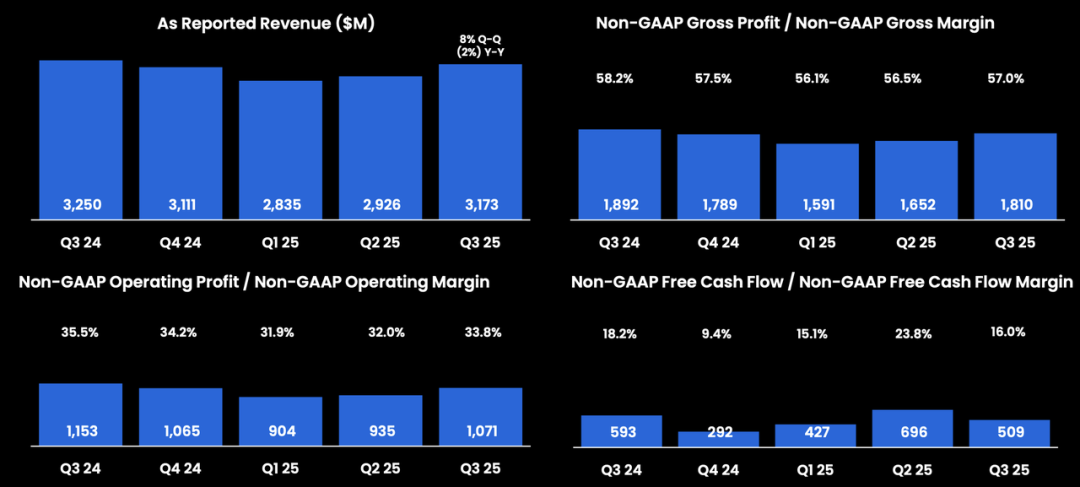

- 总营收:31.73亿美元(同比-2%,环比+8%),略超市场预期的31.6亿美元

- 利润指标:GAAP毛利率56.3%,Non-GAAP毛利率57%——守住“利润护城河”

- 净利润:6.31亿美元(同比-12%),但环比增长超四成,堪称“逆袭式反弹”

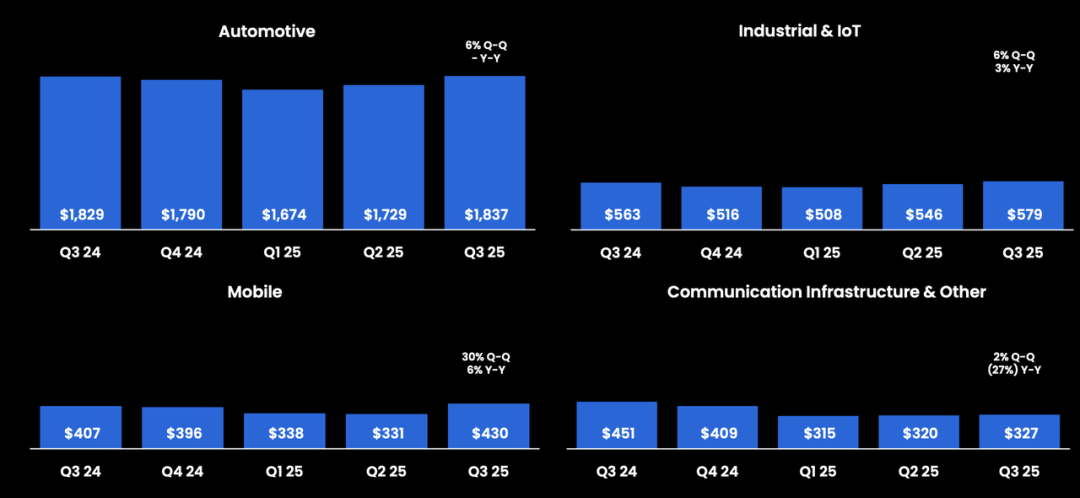

关键看点:汽车业务营收占比高达58%(18.37亿美元),环比增长6%,终结了连续五个季度的下滑趋势。这背后是北美和欧洲车企的“本地化生产加速”——美国加征汽车关税的政策,反而让恩智浦的车用MCU、智能驾驶芯片订单接到手软。

2. 业务矩阵:四驾马车分化明显

- 工业与物联网:环比增6%,工厂自动化与能源管理需求回暖

- 移动业务:环比暴涨30%,安卓阵营抢滩AI手机引发“补库存潮”

- 通信基建:同比跌27%,5G投资放缓的“后遗症”仍在持续

有趣的是,移动业务的“昙花一现”与汽车业务的“稳步回升”形成鲜明对比——看来比起换手机,市场更愿意为“智能汽车”买单。🚗

二、战略纵深:三笔收购暗藏什么玄机?

当同行还在降价清库存时,恩智浦已经开启“买买买”模式:

- 6月收购TTTech Auto(6.25亿美元现金):拿下汽车安全软件和时间敏感网络(TSN)技术,直击软件定义汽车的核心

- 10月吞并Aviva Links(2.43亿美元):补全高速车载通信SerDes技术,为下一代ADAS系统铺路

- 潜在目标Kinara:边缘AI推理芯片公司,剑指自动驾驶的“最强大脑”

这三步棋看似分散,实则勾勒出从“硬件供应商”到“软硬一体平台”的转型野心。用业内人士的话说:“恩智浦想做的不是卖芯片,而是成为智能汽车的‘安卓系统’。”

三、行业暗战:复苏信号还是虚假繁荣?

乐观派证据:

- 客户库存已降至近三年低位,2026年补库周期一触即发

- 高压电池管理芯片(如BMx7318系列)在电动车市场渗透率加速

- 智能座舱芯片单季度出货量创历史新高

谨慎派声音:

- 德州仪器高管称“复苏速度慢于以往周期”

- 意法半导体指出欧洲电动车需求疲软

- 通信基建领域仍在“深水区”挣扎

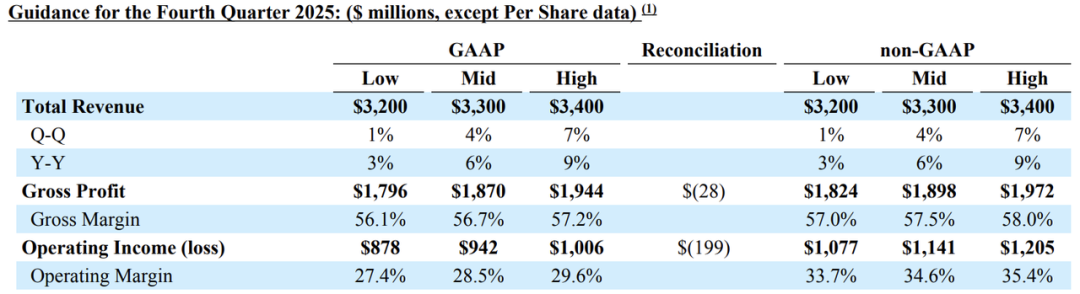

面对分化局面,恩智浦给出一份“勇敢”的Q4指引:营收32-34亿美元,毛利率57%-58%。这比市场预期高出约2%,仿佛在说:“别慌,反弹才刚刚开始!”

四、未来战场:三大技术支柱定生死

- 高压电池管理系统:随着800V平台成为电动车标配,恩智浦的电芯控制器正化身“电池安全守门员”

- 智能座舱域控制器:高通、英伟达步步紧逼,恩智浦靠软硬件整合打法“虎口夺食”

- 车载网络架构:收购获得的TSN技术,将成为未来汽车“神经网络”的核心

值得注意的是,恩智浦在财报电话会议中多次强调“软件收入占比提升”——这家老牌芯片厂商,正在用代码重新定义自己的价值。📈

站在2025年末回望,恩智浦的财报更像行业风向标:当消费电子芯片还在周期底部徘徊时,汽车芯片已率先吹响反攻号角。不过值得注意的是,其通信基建业务持续萎靡,移动业务增长依赖短期补库存——结构性挑战依然存在。或许正如某基金经理调侃:“芯片行业的复苏,从来不是全员到齐的盛宴,而是一场轮流坐庄的牌局。”此刻,筹码正压向智能汽车的方向。