生物制药的“破壁者”:当皮下注射成为百亿美金新战场,谁能分一杯羹?

最近翻看几家创新药企的管线,一个趋势越来越明显:肿瘤赛道已经卷成了“红海”,而过去被忽视的非肿瘤领域,正成为新的价值洼地。这让我想起几年前,当所有人都盯着PD-1时,少数提前布局罕见病或平台技术的公司,后来都获得了惊人的回报。

最近翻看几家创新药企的管线,一个趋势越来越明显:肿瘤赛道已经卷成了“红海”,而过去被忽视的非肿瘤领域,正成为新的价值洼地。这让我想起几年前,当所有人都盯着PD-1时,少数提前布局罕见病或平台技术的公司,后来都获得了惊人的回报。

今天想聊的,是一家在解决生物制药“卡脖子”技术上,走出了独特路径的公司。它的故事,或许能为我们理解下一阶段的医药投资,提供一个有趣的切片。

从“静脉”到“皮下”:一场百亿美元的药物递送革命

如果你或家人曾接受过抗体类药物的治疗,大概率对漫长的静脉输液过程记忆犹新。动辄一两个小时的输液,不仅占用医疗资源,更给患者生活带来极大不便。更重要的是,静脉输注可能引发输注反应,部分药物的相关不良反应发生率甚至高达40%。

有没有更优解?有,那就是皮下注射。

皮下注射能将给药时间缩短至10分钟以内,且不良反应多为轻度、局部反应。但问题在于,抗体等大分子药物“个头”太大、粘度太高,很难穿透皮肤下的组织屏障。这就好比想让一辆大卡车穿过一条狭窄的小巷,需要先“拓宽巷道”。

这个“拓宽巷道”的关键工具,就是重组人透明质酸酶。它能特异性降解组织中的透明质酸,临时增加药物在皮下的渗透和扩散能力,让大分子药物也能轻松实现皮下注射。

这个技术有多值钱?看看全球先行者Halozyme就知道了。它将其核心产品rHuPH20授权给罗氏、赛诺菲等跨国巨头,用于开发皮下注射版本的抗体药物。这些药物年销售额合计约800亿美元,而Halozyme则从中稳定抽取“过路费”,商业模式堪称“躺赢”。另一家韩国公司Alteogen,也凭借类似技术(ALT-B4),近期与GSK、渤健达成了数亿美元的合作协议。

这里隐藏着一个巨大的“卡脖子”风险:Halozyme与MNC们签订的,往往是“靶点排他性”协议。这意味着,如果中国药企想开发某个靶点的皮下制剂,而该靶点已被“独占”,就可能面临无技术可用的困境,研发进程将直接受制于人。

破局者登场:国产替代背后的战略深意

正是在这样的背景下,国产重组人透明质酸酶的突破,其战略意义远不止于一款新药上市。

近期,一家名为宝济药业的公司,其重组人透明质酸酶产品KJ017获得了国家药监局的上市批准,成为国内该领域的“首款”。这不仅仅是填补了市场空白,更是为中国生物制药产业链的自主可控,加上了一道安全锁。

更值得玩味的是其技术路径。传统的透明质酸酶是从动物脏器(如牛睾丸)中提取的生化药品,存在工艺落后、质量不稳定、有动物源污染风险等固有缺陷。而KJ017采用基因工程方法生产,实现了从“动物提取”到“细胞工厂合成”的跨越,纯度更高,也从根本上杜绝了污染风险。这恰恰符合了生物制药从“量”到“质”升级的大方向。

市场空间有多大?根据行业分析,国内重组人透明质酸酶市场预计将从2025年的4亿多元,快速增长至2030年的超40亿元,年复合增长率高达57%。更重要的是,随着FDA批准的高浓度抗体药物中,皮下注射剂型占比已超过75%,且超90%的患者更倾向于选择皮下给药,这个市场的天花板可能比我们想象的更高。

KJ017的商业化已经启动,据悉已与药明生物、荃信生物等多家公司合作开发皮下制剂。它正在做的,是成为国内药企开发皮下注射药物的“赋能平台”。这种平台型技术的价值,往往比单一药物更大。

管线掘金:在“小众”领域寻找“重磅”机会

除了核心的KJ017,这家公司的管线布局也很有意思,体现了一种“差异化突围”的策略。

-

KJ103:解决“无药可医”的痛点

这是一款全球唯一处于注册临床阶段的低免疫原性IgG降解酶,针对的是肾脏移植中的高敏患者和一种叫做抗肾小球基底膜病(抗GBM病)的罕见病。

对于等待肾移植的约15万患者中,约10%-12%是高敏患者,他们因体内存在预存抗体,移植后会发生剧烈排异,几乎无法进行手术。KJ103就像给这些患者做一次“抗体清洗”,为他们打开移植的大门。

而在抗GBM病这个凶险的罕见病上,其II期临床数据令人印象深刻:治疗3个月后患者生存率100%,其中66.7%的人无需透析即可保留肾功能,显著优于传统疗法。这具备明显的“同类最佳”(BIC)潜力。

很多人觉得罕见病市场小,但别忘了,政策正在向这里倾斜。从审评时限缩短到市场独占期保护,再到医保覆盖范围扩大,罕见病药物的投资回报率正在提升。对于创新药企而言,从一个小而确切的适应症实现商业化突破,是更务实的策略。 -

合成生物学平台:瞄准下一个替代浪潮

公司的合成生物学平台,则着眼于用基因重组技术,去替代那些仍依赖动物提取的“老药”。

比如KJ101(重组人糜蛋白酶),旨在替代从牛胰腺提取的品种,用于伤口愈合。国内该市场约20亿元,而重组产品在纯度、安全性和生产效率上具有碾压性优势。

再如BJ044(重组乌司他丁),用于胰腺炎、急性呼吸窘迫综合征等急重症。随着老龄化加深,该市场持续增长。重组版本能大幅降低生产成本,是典型的“降本增效”式创新。

这些项目看似分散,实则逻辑统一:用先进的生物制造技术,去升级那些临床必需但生产工艺落后的“老药”,解决其安全性和供应“卡脖子”问题。 这既符合“制造强国”的战略,也切中了真实的临床需求。

投资视角:商业化元年与价值重估

从财务角度看,公司正处于从研发投入期向商业化收获期过渡的关键节点。

去年,随着KJ017合作收入和另一款辅助生殖产品SJ02的商业化收入确认,公司营收实现了数倍增长。核心产品KJ017刚刚获批,其放量节奏将是未来一两年最重要的观察点。

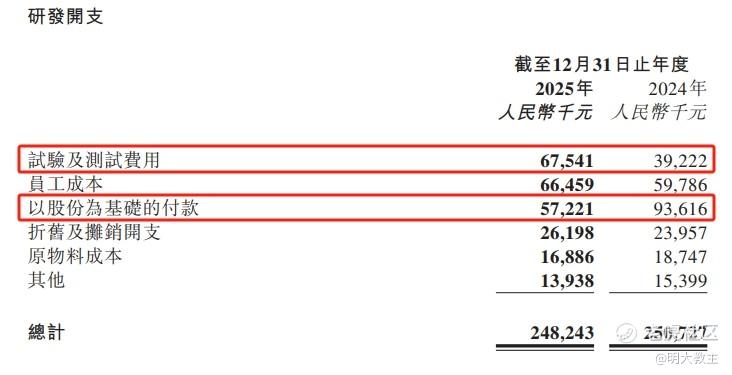

研发费用方面,虽然公司管线不少,但主要集中在非肿瘤领域,临床试验成本相对可控。仔细看其财报,去年真正的临床“试验及测试费用”其实是增加的,体现了研发进度的推进。

现金流是生物科技公司的生命线。截至去年末,公司账上现金充裕,短期偿债压力不大。作为一家上市不久即被纳入港股通的公司,其流动性已得到改善。

当然,所有的故事都需要面对现实的检验。市场空间的预测能否兑现?商业化团队的推广能力如何?与国内外药企的合作能否快速落地产生收入?这些都是需要持续跟踪的问题。

尾声:在技术驱动的深水区寻找确定性

回顾医药投资的历史,每一波大的浪潮都由技术驱动:从小分子化学药,到单抗、融合蛋白,再到ADC、细胞基因治疗。而在这些“明星疗法”的背后,像药物递送技术、重组蛋白生产平台这样的“基础设施”和“核心工具”,往往能产生更持久、更稳定的价值。

当整个行业从“仿制跟随”走向“源头创新”,从“扎堆内卷”走向“差异化生存”时,那些能解决产业共性难题、突破技术封锁的公司,其价值可能会被重新认识。

这并不意味着没有风险。生物科技投资永远伴随着高度的不确定性和长周期。但对于投资者而言,理解技术背后的产业逻辑,在喧嚣中识别那些真正在构建壁垒的“破壁者”,或许是在这个高波动领域里,提高胜率的一种方式。

毕竟,在医药这个永恒的朝阳行业里,最大的机会永远属于那些用技术创造需求、而不仅仅是满足需求的人。