英伟达的“AI经济学”:当芯片巨头开始制定游戏规则

最近和几个做量化对冲的朋友聊天,话题总绕不开英伟达。一位管理着数亿美元的朋友半开玩笑地说:“现在做美股,不看NVDA的财报和指引,就像开车不看路标。” 这话虽然夸张,却道出了一个现实:英伟达早已不是那个单纯的显卡公司,它正在成为定义整个AI基础设施“经济学”的规则制定者。

最近和几个做量化对冲的朋友聊天,话题总绕不开英伟达。一位管理着数亿美元的朋友半开玩笑地说:“现在做美股,不看NVDA的财报和指引,就像开车不看路标。” 这话虽然夸张,却道出了一个现实:英伟达早已不是那个单纯的显卡公司,它正在成为定义整个AI基础设施“经济学”的规则制定者。

我自己的仓位也反映了这种认知的转变。去年下半年,我曾因估值过高和对中国市场的担忧而减仓,但今年一季度,随着一系列关键催化剂的轮廓变得清晰,我又重新加码。这种“反复横跳”并非情绪化操作,而是基于对这家公司商业模型本质演变的重新评估。

从“卖铲子”到“设计整个金矿”

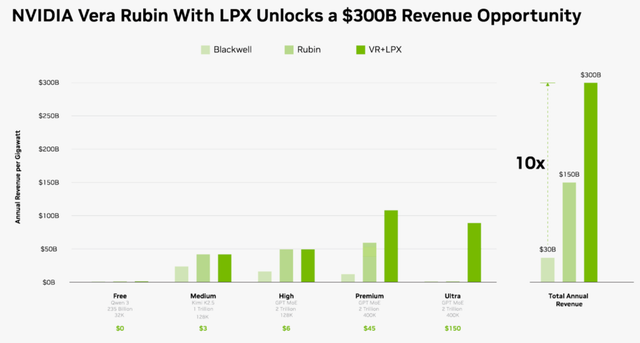

市场最大的误解,或许还停留在将英伟达视为一家“高端GPU制造商”。这就像把苹果公司看作一家手机组装厂一样片面。今年GTC大会上的Groq 3 LPX发布,就是一个绝佳的信号。这玩意儿不是一个独立的芯片,而是一个专门为Rubin GPU设计的推理层。你可以把它理解为一个“超级外挂”,专门处理那些GPU自己干起来不划算的超大规模、高吞吐量推理任务,比如运行万亿参数的大模型。

关键在于,这不是竞争,而是生态位的拓展和价值的深挖。通过LPX,英伟达能直接瞄准AI应用中最复杂、最昂贵的那部分计算需求。这意味着,客户买的不仅仅是一堆昂贵的H100或B200芯片,而是一整套能解决特定高价值问题的“交钥匙”方案。英伟达的商业模式,正从“按芯片收费”向“按解决方案价值收费”悄然演进。

这背后的经济学逻辑很清晰:如果下一代Rubin架构真如预期那样,将推理成本降低一个数量级,那么AI的使用门槛将大幅降低。更多的应用场景会被解锁,整个市场的蛋糕会变得更大。英伟达要做的,就是确保自己始终站在价值链分配的最有利位置——制定标准,并从中抽取“税”。

数据是最诚实的。上一财季,英伟达数据中心收入同比增长75%,达到623亿美元。更值得玩味的是其客户结构:前两大直接客户就贡献了总销售额的36%。这看似是风险集中,实则传递了一个更强烈的信号——连最大的、议价能力最强的客户(想想是哪几家云巨头),在经过多年天量资本开支后,依然在持续加码投资英伟达的解决方案。

在通常的科技硬件周期里,这种高度依赖早该引发激烈的价格战和毛利率下滑了。但现实是,英伟达的毛利率依然坚挺。这反证了我的一个观点:市场当前对英伟达的核心担忧,不应是“需求能否持续”,而应是“其货币化策略的护城河有多深”。它的目标,是不断扩大在客户AI总开支中的占比,从卖计算力延伸到卖整个“AI工厂”的设计图和运营逻辑。

中国市场:被过度放大的“叙事干扰项”?

谈到风险,中国是无法回避的话题。美国对H20等芯片的出口限制确实导致了相关收入的下降,这是一个实实在在的业绩拖累。市场因此产生的焦虑情绪,也部分压制了股价的估值水平。

但我们需要做一个严格的“风险隔离”分析。中国市场的缺席,对英伟达而言,究竟是增长引擎熄火,还是一个高潜力但暂时无法兑现的期权价值受损?我认为更接近后者。

英伟达的客户矩阵正在快速多元化。除了传统的超大规模云厂商,两大新增长极正在浮现:

- 主权AI:全球多国政府正在推动建设本土的、可控的AI算力基础设施。这创造了一个分散但总量可观的新市场。

- 实体AI:从机器人、自动驾驶到智能制造,AI正在从云端走向物理世界。这需要不同的芯片架构和软件栈,而英伟达的Omniverse和机器人平台正在卡位。

因此,中国问题本质上是一个地缘政策风险,而非英伟达商业模式的结构性缺陷。它损失了部分上行空间,但并未动摇其从全球其他领域获取巨额利润的基本盘。把区域政策风险等同于公司生存危机,是市场当前的一个定价偏差。这也部分解释了为何在复杂的地缘环境下,其股价依然展现出韧性。

估值之谜:为“确定性”支付溢价是否合理?

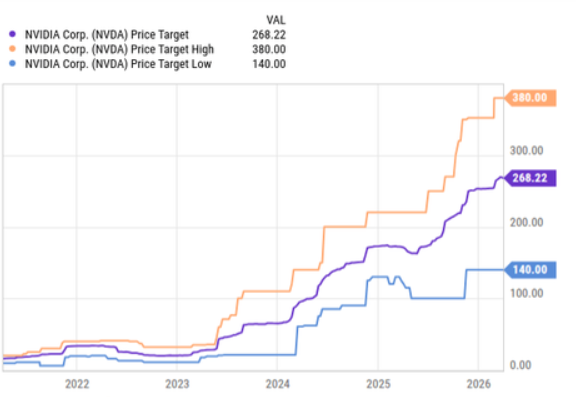

目前英伟达股价在177美元附近,对应前瞻市盈率约21倍,市盈增长比率(PEG)仅0.56左右。而华尔街分析师的平均目标价仍在268美元上方。这个差距本身就充满了戏剧性。

我不迷信任何目标价,但这个巨大的分歧引出了一个核心问题:市场到底在担心什么?是认为盈利增长无法持续,还是仅仅因为股价高位而心生恐惧?

这里涉及到投资中经典的“耐久性”与“安全边际”之辩。显然,以传统价值投资的标准看,英伟达谈不上有巨大的安全边际。但它提供的是一种高确定性的增长耐久性。当一家公司从硬件供应商升级为平台和生态的构建者,其估值框架理应发生变化。平台型企业的价值,在于其能持续捕获生态内产生的价值,其增长曲线往往更长久、更可预测。

关键在于几个即将到来的验证点:

- 5月的财报:重点关注管理层对Rubin平台转换期间毛利率稳定性的指引,以及对中国市场影响是否被隔离的论述。

- 推理需求的广度:AI需求是否会从训练主导,顺利过渡到由更多企业级推理应用驱动,形成第二增长曲线。

- 新赛道的落地速度:“主权AI”和“实体AI”这些故事,能否快速转化为实实在在的订单。

我的观察清单:哪些信号会让我改变看法?

看多并非无脑唱多。在我的投资框架里,以下几个关键指标如果恶化,我会毫不犹豫地重新评估立场:

- 生态控制力松动:如果头部客户开始公开讨论并大规模采用替代方案(比如自研芯片或竞争对手的整套方案),那将是一个危险信号。目前这更多是“备胎”策略,而非主流替换。

- 毛利率出现趋势性下滑:这是检验其定价权和商业模式“经济性”的黄金指标。毛利率的稳固,直接证明其提供的不仅仅是商品,而是有独特价值的解决方案。一旦毛利率开始被侵蚀,故事就要打问号了。

- 新叙事“迟到”:如果“主权AI”、“实体AI”等新动能的发展速度显著慢于预期,而传统云厂商的资本开支又进入平台期,那么公司可能面临“青黄不接”的增长空窗期,股价会陷入横盘。

结语:在AI的“大航海时代”押注船长

投资英伟达,在今天看来,更像是在投资整个AI基础设施的“底层协议”和“价值分配权”。它不再只是那个在淘金潮中卖铲子的少年,而是成长为同时绘制藏宝图、制定交易规则、并运营最大港口的“新大陆总督”。

我近期转向乐观,正是因为看到几个关键拼图正在归位:Rubin下一代平台的技术路径和商业前景日益清晰;毛利率在平台转换期展现出的韧性;以及AI推理需求正破圈而出,从科技巨头走向千行百业。中国风险是海图上一片标注清晰的风暴区,需要谨慎绕行,但并非无法抵达彼岸的理由。

当然,这一切都建立在AI革命这场宏大叙事继续推进的前提下。市场永远充满意外,再好的逻辑也需要应对瞬息万变的价格。保持观察,保持警惕,让盈利奔跑的同时,也要知道逃生门在哪里。这或许是参与这个时代最具张力投资故事时,必须保持的一份清醒。