Meta 跌入“技术性熊市”,是危机还是黄金坑?

股价从去年8月的高点下跌28%,正式进入技术性熊市区间——这就是Meta Platforms (META) 当前面临的局面。市场情绪从追捧AI明星,瞬间转为质疑其“烧钱”模式的可持续性。这场景似曾相识,2022年底,当苹果的隐私新政重创其广告业务时,Meta股价也曾跌至90美元附近,但随后上演了一场教科书式的绝地反击。历史会重演吗?还是这次真的不一样?

股价从去年8月的高点下跌28%,正式进入技术性熊市区间——这就是Meta Platforms (META) 当前面临的局面。市场情绪从追捧AI明星,瞬间转为质疑其“烧钱”模式的可持续性。这场景似曾相识,2022年底,当苹果的隐私新政重创其广告业务时,Meta股价也曾跌至90美元附近,但随后上演了一场教科书式的绝地反击。历史会重演吗?还是这次真的不一样?

三重压力:地缘、官司与“无底洞”般的AI开支

Meta当前的困境,像极了被三股力量同时拉扯。

首先,宏观层面的地缘政治紧张与油价波动,影响了整个科技板块的风险偏好,这不是Meta一家能左右的。其次,一系列法律挫折构成了实质性威胁。最近美国法院的裁决,直指其App的“成瘾性设计”对社会的影响,这动摇了其核心广告业务的根基。在欧洲,监管机构则要求其给予用户更大的数据控制权,这直接关系到广告精准投放的“燃料”。

但最让市场神经紧绷的,是第三点:激增的资本开支。公司将2026年的资本支出预算中值大幅上调至1250亿美元,较之前指引的720亿美元近乎翻倍。这笔钱主要投向了AI基础设施和大型语言模型(Llama)。问题在于,市场看不到清晰的短期回报路径,尤其当Meta的Llama模型在公开评测中似乎并未领先于竞争对手时,质疑声浪达到了顶峰。

我记得2022年那轮暴跌时,市场最大的担忧也是“钱花得值不值”。当时Meta全力投入元宇宙, Reality Labs的亏损像个黑洞。但公司最终通过核心广告业务的AI化改造,硬生生把股价拉了回来。这次,剧本会一样吗?

广告引擎:在隐私围剿中“进化”的赚钱机器

要理解Meta,必须看懂它的广告业务。这是公司的现金牛,也是所有故事的前提。

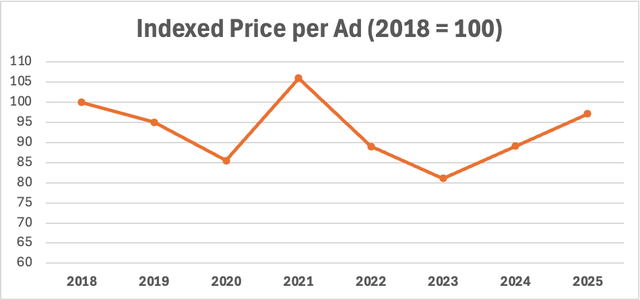

2021年苹果的ATT框架(应用追踪透明度)出台时,堪称数字广告行业的“核打击”。Meta当时严重依赖跨应用的用户数据来提供精准广告和效果衡量,新规等于直接掐断了水源。股价应声跌至低谷。但Meta的应对堪称经典:它没有坐以待毙,而是转向了更复杂的统计模型和AI技术,同时鼓励广告主提供更多第一方数据来填补缺口。结果呢?2025年,广告收入创下1960亿美元的历史记录,同比增长22%。广告展示量增长12%,而每条广告的平均价格在2024年上涨10%的基础上,2025年又涨了9%。

这张图清晰地展示了Meta广告单价的强劲走势。这背后,是AI在广告投放系统中扮演着越来越核心的角色。现在的法律挑战,本质上是新一轮的“隐私围剿”,要求Meta再次改变游戏规则,比如调整无限滚动、自动播放等可能被认定为“成瘾性”的功能。这确实会带来阵痛,但有了上次应对ATT的经验,我们有理由相信,这家公司的广告机器具备强大的进化能力。

AI ≠ LLM:被市场误读的“烧钱”真相

市场一看到“AI开支激增”,就自动联想到烧钱的Llama大模型,这其实是一种误读。

Meta首席财务官苏珊·李在最新的财报电话会上透露了一个关键细节:公司去年部署的生成式广告模型(GEM),虽然灵感来自大语言模型(LLM),但它本身并不是一个LLM。这个模型专门用于优化广告排序和选择。仅在去年第四季度,用于训练GEM广告排名模型的GPU数量就翻了一番。这些投入直接转化为了业务提升:GEM和相关序列学习改进,推动Facebook的广告点击率提升了3.5%,Instagram的转化率提升了超过1%。

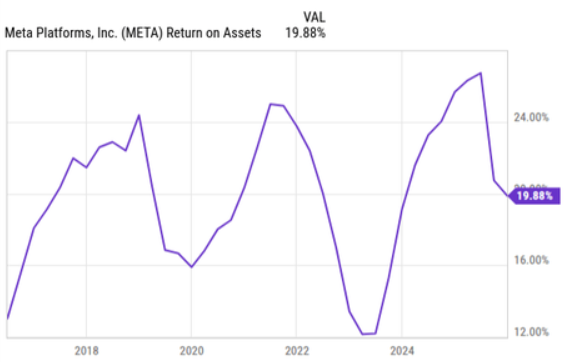

换句话说,天价资本开支中的很大一部分,是直接“输血”给核心广告业务的,用于提升其效率和变现能力。这也能解释为什么在资本开支和研发费用大幅增加的同时,Meta的总资产回报率(ROA)并未出现实质性下滑。

当然,这并不意味着LLM不重要。CEO扎克伯格明确表示,一个全新的、由LLM驱动的广告平台正在开发中,完成后将使现有系统显得“原始”。对于Meta这样体量和影响力的公司,掌握LLM这类互联网底层关键技术,具有长远的战略意义。当前的投入可以看作是为未来十年买一张“船票”,尽管这张票现在看起来非常昂贵。

估值拆解:如果砍掉“元宇宙”这个拖油瓶?

谈到估值,就绕不开那个持续“放血”的部门——Reality Labs(现实实验室)。2025年,该部门净亏损高达190亿美元,约占公司净利润的32%。最关键的是,这部分业务(尤其是元宇宙相关部分)与核心广告业务关联度并不高。

我们不妨做个思想实验:如果Meta壮士断腕,彻底砍掉Reality Labs业务,会发生什么?2025年的合并净利润将从604亿美元跃升至约790亿美元,增幅约32%。按此计算,稀释后每股收益将从23.5美元升至约30.8美元。以当前约573美元的股价计算,市盈率将降至18.6倍,甚至低于通信服务板块18.9倍的中值水平。

从历史估值看,Meta目前18.9倍的远期市盈率,虽然比行业中值高出约40%,但仍低于其自身22.6倍的五年历史平均水平。考虑到其盈利增长潜力,0.84倍的市盈增长比率(PEG)在量化模型中依然是一个亮点。这就像给一个成长股贴上了价值股的标签,对部分投资者产生了独特的吸引力。

潜在爆款:Ray-Ban Meta,这次真的不一样?

在硬件领域,Meta似乎找到了一个可能打破“魔咒”的产品:Ray-Ban Meta智能眼镜。

过去,这个品类充满了失败案例:谷歌眼镜(Google Glass)让佩戴者看起来像个“赛博怪人”;Snap的Spectacles过于笨重;亚马逊的Echo Frames则反响平平。但这次,Meta的合作伙伴是EssilorLuxottica旗下的Ray-Ban——全球顶尖的眼镜架制造商,以时尚、轻薄的设计闻名。

有时候,产品的成功更多取决于设计和日常佩戴的便利性,而非单纯的科技堆砌。Ray-Ban Meta看起来就是一副时髦的太阳镜或光学镜,科技元件被巧妙地隐藏起来。这种“低调的智能”可能是打开消费市场的关键。从增长数据看,市场接受度似乎不错,约400美元的定价也处于大众可尝试的区间。如果这款产品能形成持续的热度,或许能为Meta的硬件故事打开一扇新的窗口。

前方风险:真正的“灰犀牛”与投资策略

当然,乐观的同时必须正视风险。最严重的威胁来自法律层面。隐私和青少年安全相关的诉讼,不仅可能导致巨额赔偿,更可能迫使Meta对其产品设计进行伤筋动骨的改造,这直接关系到用户粘性和广告效果。这种不确定性,是悬在股价上方的“达摩克利斯之剑”。

对于投资者而言,未来一年可能比较艰难。激增的资本开支和研发预算,短期内必然会压制利润和自由现金流。华尔街已经迅速下调了盈利预期。市场情绪从贪婪转向恐惧时,股价往往会出现超调。

我的经验是,在这种市场高度分歧、负面情绪集中的时刻,采用“定额定投”的策略(Dollar-Cost Averaging)往往比试图精准抄底更明智。这能平滑买入成本,避免因情绪波动而做出错误决策。毕竟,在2022年底的那轮暴跌中,敢于在众人恐惧时分批买入的投资者,最终都获得了丰厚的回报。

Meta无疑正处在一个关键的转型节点,一边是必须攀登的AI技术高峰,一边是日益收紧的监管悬崖。它的故事,远未到终章。对于长线投资者来说,当前的股价回调,究竟是深渊还是黄金坑,或许取决于你相信的是它的进化能力,还是它的路径依赖。市场总是在怀疑中给予机会,在狂热中埋下风险。这一次,你会如何选择?