特斯拉Q1财报暴雷,昔日“护城河”正在干涸?

交付量不及预期、库存创下历史新高、储能业务意外“失速”——特斯拉2026年第一季度的成绩单,让不少投资者倒吸一口凉气。当一家公司的生产速度持续超过销售速度,这通常不是一个好兆头。更关键的是,曾被寄予厚望的储能业务也大幅低于预期,这让市场开始重新审视:特斯拉的“科技光环”还能支撑其高估值多久?

交付量不及预期、库存创下历史新高、储能业务意外“失速”——特斯拉2026年第一季度的成绩单,让不少投资者倒吸一口凉气。当一家公司的生产速度持续超过销售速度,这通常不是一个好兆头。更关键的是,曾被寄予厚望的储能业务也大幅低于预期,这让市场开始重新审视:特斯拉的“科技光环”还能支撑其高估值多久?

交付“失速”:是需求疲软,还是竞争加剧?

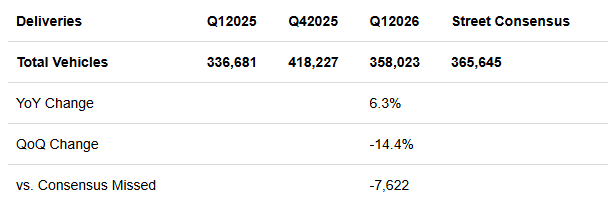

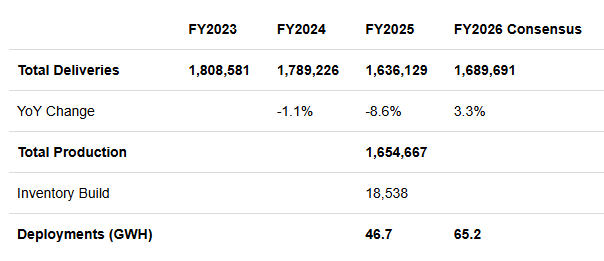

根据特斯拉发布的报告,2026年第一季度,公司交付了358,023辆汽车,低于市场普遍预期的365,645辆。尽管同比有6.3%的增长,但这个数字需要打个问号。因为2025年第一季度,特斯拉全球四大工厂的Model Y生产线都经历了数周的升级改造,导致生产中断,基数本身就偏低。与上一个季度(2025年第四季度)相比,交付量更是环比下降了14.4%。

问题出在哪里?在我看来,这更像是特斯拉自身在关键市场遇到了麻烦,而非全球电动汽车需求全面放缓。特斯拉的收入大头在美国,其次是中国。这两个市场的任何风吹草动,都会直接影响其命脉。

在美国,一项重要的刺激政策——7500美元的电动汽车联邦税收抵免已于2025年9月到期。我记得政策刚结束时,就有分析师警告这会对需求产生滞后影响。果不其然,根据最新的行业数据,2026年第一季度美国市场的新电动汽车销量同比下滑了28%。这就像给高速行驶的汽车突然松了油门。

而在中国,战况则更加激烈。本土品牌的“内卷”已经到了白热化阶段,从技术、价格到服务,全方位挤压着特斯拉的市场空间。我关注到,近期一些中国品牌推出的新车型,在智能座舱和智驾体验上已经非常接近甚至在某些方面超越了特斯拉,但价格却更有优势。特斯拉的“先发优势”和品牌溢价,正在被快速追赶。

库存“堰塞湖”:最危险的信号

如果说交付不及预期是“感冒”,那么生产与交付之间的巨大鸿沟,可能就是“高烧”了。这才是本次财报中最值得警惕的信号。

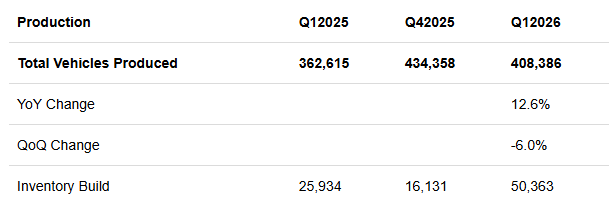

第一季度,特斯拉生产了408,386辆车,但只交付了358,023辆。这意味着,有超过5万辆新车(50,363辆)变成了库存,积压在了工厂、运输途中或展厅里。这个单季库存增量,创下了特斯拉的历史纪录。

特斯拉过去引以为傲的“以销定产”模式,似乎正在失灵。回顾历史数据,这种生产过剩的现象并非首次出现,但正在恶化。2024年第一季度,库存增加了约4.6万辆;到了2025年,情况一度在第四季度有所好转(库存增加1.6万辆),但2026年开年就来了个“下马威”,直接冲上5万辆。

这释放了一个清晰的信号:需求可能出现了结构性的疲软。车不是生产不出来,而是卖不动了。持续的库存积压会带来一系列连锁反应:资金占用增加、潜在的降价压力、以及毛利率的侵蚀。对于投资者而言,下一季度的库存变化将是至关重要的观察窗口。如果这个数字不能显著回落,那么“需求问题”将从猜测变为现实。

储能“哑火”:第二增长曲线也靠不住了?

当汽车业务承压时,市场一度将希望寄托于能源业务,将其视为特斯拉的第二增长曲线。然而,这次储能业务的表现,给了多头一记重拳。

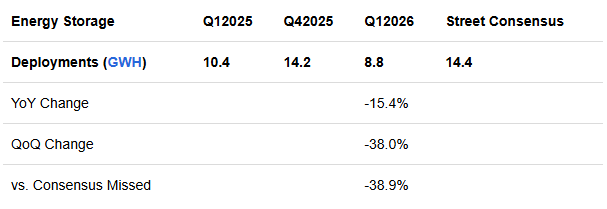

第一季度,特斯拉储能部署量为8.8 GWh,而市场预期高达14.4 GWh,大幅低于预期38.9%。与上一季度(2025年第四季度)相比,环比暴跌38.0%。

这非常令人意外。因为就在刚刚过去的2025财年,特斯拉储能业务还高歌猛进,全年部署量达到46.7 GWh,同比激增48.7%。许多投资者(包括我在内)都认为,能源业务能对冲汽车业务的波动。但这次“失速”表明,这块业务也可能面临自身的挑战,比如供应链问题、项目延期或是市场竞争。

要完成2026年全年65.2 GWh的共识预期,特斯拉在剩下的三个季度里,平均每个季度需要部署约18.8 GWh。这比其历史最高单季纪录(2025年第四季度的14.2 GWh)还要高出三分之一。难度可想而知。储能业务的波动性,让特斯拉的“双轮驱动”故事蒙上了阴影。

高估值之困:梦想还能照进现实吗?

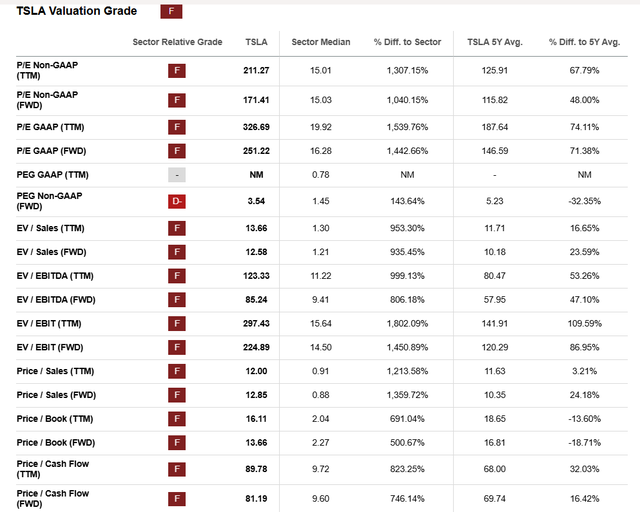

面对这样的基本面,特斯拉当前的估值显得格外扎眼。根据市场对2026财年的盈利预期,其前瞻市盈率(P/E)高达171倍。

这个估值水平,显然不是基于它作为一家汽车制造商的现状来定价的。它包含了市场对特斯拉未来的巨大想象:完全自动驾驶(FSD)的广泛商业化、机器人出租车(Robotaxi)网络、人形机器人Optimus以及人工智能服务的突破。换句话说,投资者支付的是“科技平台”的溢价,而非“汽车公司”的溢价。

问题在于,当核心的汽车业务连续两年出现交付量下滑(从2023年的181万辆降至2025年的164万辆),且库存问题日益严峻时,那些关于未来的宏大叙事是否还足够有说服力?基石若动摇,大厦难免让人担心。

我记得在投资中有一个简单的道理:当故事讲得太大,而现实跟不上时,估值回归是迟早的事。特斯拉目前就处于这样一个微妙的节点。市场愿意为梦想支付溢价,但这个梦想需要现实的里程碑来支撑。如果汽车和储能这两块“现实”业务持续表现乏力,那么关于AI和机器人的“梦想”部分,其估值支撑就会变得非常脆弱。

2026年,特斯拉能否绝地反击?

展望2026年剩余时间,特斯拉面临的挑战十分清晰。要达到全年交付169万辆的共识预期,意味着后三个季度平均每季度需交付约44.4万辆。考虑到第一季度的低迷开局,这个任务相当艰巨。

可能的转机在哪里?我认为需要关注以下几点:

- 新车型的刺激作用:传闻中的平价车型“Model 2”或更名后的新项目,能否如期推出并成为爆款?这是拉动增量需求的关键。

- FSD的进展:完全自动驾驶技术的迭代和更广泛的市场落地(包括其他地区),能否真正开启软件收入的爆发式增长,改变盈利模式?

- 价格策略的平衡:为了消化库存和刺激需求,特斯拉可能不得不再次祭出“价格战”法宝。但这把双刃剑如何在提振销量和保护毛利率之间取得平衡,将极大考验管理层的智慧。

4月22日的第一季度财报电话会议将至关重要。投资者需要听到管理层对库存问题的具体解决方案、对储能业务下滑的解释,以及如何确保实现年度目标的清晰路径。如果管理层给出的指引依然模糊,或对问题轻描淡写,那么市场的担忧情绪可能会进一步加剧。

投资特斯拉,从来都不是投资它的现在,而是赌它的未来。但当下的现实一次又一次地提醒我们,从未来穿越到现在,这条路布满荆棘。对于投资者来说,或许现在更需要的是耐心和警惕,而不是盲目的信仰。毕竟,在残酷的市场里,护城河一旦开始干涸,修复起来远比挖开它要难得多。