可口可乐装瓶商FEMSA:拉丁美洲的“毛细血管”生意,16倍PE真的便宜吗?

打开KOF的财报,你会看到一组令人安心的数字:净债务/EBITDA低于1倍,过去十年营收复合增长率约7%,即使在通胀高企的拉美环境里,利润率也保持稳定。这看起来像是一家稳健的消费必需品公司,而它16倍的市盈率(TTM)似乎颇具吸引力。但问题在于,我们是否在用错误的“尺子”丈量它?

打开KOF的财报,你会看到一组令人安心的数字:净债务/EBITDA低于1倍,过去十年营收复合增长率约7%,即使在通胀高企的拉美环境里,利润率也保持稳定。这看起来像是一家稳健的消费必需品公司,而它16倍的市盈率(TTM)似乎颇具吸引力。但问题在于,我们是否在用错误的“尺子”丈量它?

我曾在2022年投资过一家巴西的消费品公司,当时也看中了其看似低廉的估值和稳固的市场地位。但随后巴西雷亚尔的剧烈波动,硬生生吃掉了近一半以美元计价的账面收益。那次经历让我深刻体会到,在评估新兴市场资产时,汇率和地域风险从来不是报表上的附注,而是可能吞噬利润的“主菜”。

无可复制的“最后一公里”护城河

可口可乐FEMSA的护城河,不是品牌(那是可口可乐公司的),也不是秘方,而是深入拉丁美洲街头巷尾、甚至偏远村庄的物理分销网络。这是一种重资产、高复杂度的“毛细血管”式生意。

想象一下:超过1.1万辆配送卡车,覆盖超过200万个销售点,从墨西哥城繁华的便利店,到巴西米纳斯吉拉斯州只有几千人口的小镇酒吧。我曾在巴西旅行时,在一个几乎与世隔绝的河边小镇,依然能在小杂货店的冰柜里找到冰镇的可口可乐。店主告诉我,FEMSA的配送员每周都会准时出现,风雨无阻,他们甚至为小店提供了冷饮设备。这种深入到社会肌理末梢的物流能力,构建了极高的进入壁垒——它需要巨大的前期资本投入、长期积累的本地关系,以及对复杂地形和法规的深刻理解。

这种护城河带来的直接好处是定价权和份额稳固。当你能把产品送到竞争对手送不到或送不起的地方时,你就在局部市场拥有了垄断性优势。这使得KOF在面临成本压力时,能更顺畅地将成本转嫁给终端消费者,这也是其在高通胀环境下仍能维持利润率的关键。

数字化的“第二曲线”:Juntos+平台

如果说传统分销网络是KOF的盾,那么其数字化平台Juntos+ 就是正在打磨的矛。

这个平台本质上是一个B2B订购和关系管理工具,让数百万个小店主可以通过手机直接下单。这听起来简单,但威力巨大:

- 提升粘性:数字化工具让订购流程更便捷,锁定了客户。

- 数据金矿:平台沉淀的销售数据,让KOF能精准分析区域消费趋势。比如,发现某个区域的能量饮料销量在雨季增长,就能针对性推送促销和补货建议。

- 交叉销售引擎:当店主订购经典可乐时,系统可以推荐新上市的果汁或通过合作引入的啤酒品牌。这打开了单点销售额天花板,从“卖可乐”变成了“为小店提供全系列饮料解决方案”。

这正在构建一个基于数据的新护城河。它让KOF从一个物流巨头,向一个科技赋能的供应链和营销平台演进。根据公司最新财报,该平台的用户和交易额持续快速增长,已成为推动运营效率提升和边际利润扩张的重要催化剂。

光鲜财报下的“汇率地雷”

然而,投资KOF无法绕过其“拉丁美洲”的出身。这意味着一方面享受着高增长潜力,另一方面也必须承受该地区特有的风险,首当其冲的就是汇率波动。

查看其2023年第四季度财报:按固定汇率计算,营收增长约6%,但换算成美元后,实际增长仅为2.9%。这中间的差额,就是拉美货币(尤其是阿根廷比索、墨西哥比索)对美元贬值的“学费”。对于美元计价的投资者而言,公司的实际业绩被汇兑损失大幅侵蚀了。

更具体地看,KOF在阿根廷有约3000万美元的债务,其利率高达惊人的50%(是的,你没看错)。虽然公司整体加权平均债务成本控制在8.5%左右,且资产负债表非常健康,但这足以揭示其运营环境的极端性。高利率、高通胀、货币不稳定,这些宏观风险就像悬在头顶的达摩克利斯之剑。

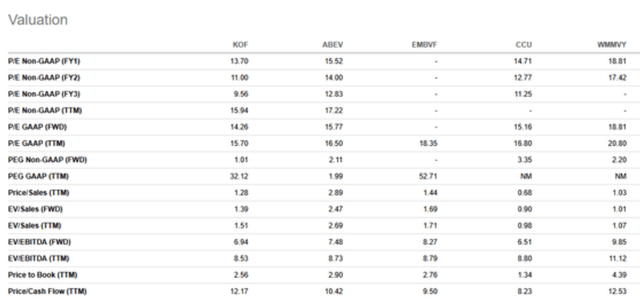

关键问题:16倍PE,到底贵不贵?

这是所有分析的落脚点。很多人觉得16倍PE对于一家优质消费股来说很便宜,尤其是对比全球消费品ETF(如KXI)25倍的市盈率。但这是一个危险的对比。

正确的估值坐标系,应该是拉美同行。

- 巴西Ibovespa指数远期市盈率约在11-12倍。

- 墨西哥ETF(EWW)市盈率约13.7倍。

- 拉美地区的消费品同行,如巴西的Ambev(ABEV)、智利的CCU,其估值也多集中在10-16倍这个区间。

这么一比,KOF的16倍市盈率并非“深度价值”,而是处于区域估值的高端。它反映了市场对其更优的商业模式、更稳健的财务和更强增长潜力的认可,即一个合理的“质量溢价”。

那么,现在是买入时机吗?这取决于你对两个方向的判断:

- 降级风险:如果拉美宏观经济恶化,市场避险情绪升温,整个区域估值可能下杀。KOF即便质地优良,也可能被“错杀”,市盈率向12-13倍靠拢。

- 升级可能:如果新兴市场迎来资金回流,美元转弱,拉美货币压力缓解,同时KOF的数字化故事(Juntos+)和市场份额增长得到进一步验证。那么,市场可能愿意给予其更高的溢价,比如18倍前瞻市盈率。以2026年共识EPS近7美元计算,这意味着约30%的估值提升空间。

结论:一杯值得细品的“拉丁美洲特调”

综合来看,可口可乐FEMSA是一家在充满挑战的舞台上表现优异的公司。它拥有近乎无敌的实体分销护城河,财务状况稳健如磐石,并且正在用数字化工具为自己打造新的增长引擎。

对于投资者而言,它不是一个“捡便宜”的机会,而是一个用合理价格购买高质量拉美暴露的选择。你支付的16倍市盈率,已经包含了对其管理能力和商业模式的部分溢价。

我的看法是:如果你看好拉丁美洲中长期的结构性消费增长,并能承受相应的汇率和政治经济波动,那么KOF是你能在该区域找到的、为数不多的顶级标的之一。它像一杯复杂的特调,基底是稳健的现金流,中调是成长的潜力,而后调则带着拉美特有的风险风味。是否品尝,取决于你的风险胃口和对后调的理解深度。市场永远在变化,但那些拥有真正宽阔护城河的公司,总能找到穿越周期的路。