美光回调20%,是“逃顶”信号还是“黄金坑”?

最近半导体板块的走势,让我想起一个老段子:当菜市场大妈都在讨论股票时,就该警惕了。如今,AI和数据中心的热浪,让芯片股成了“全民话题”,估值也水涨船高。在一片“过热”的喧嚣中,美光科技(MU)却经历了一轮近20%的回调,从3月中旬财报后的高点回落。这究竟是盛宴结束的钟声,还是又一次绝佳的上车机会?

最近半导体板块的走势,让我想起一个老段子:当菜市场大妈都在讨论股票时,就该警惕了。如今,AI和数据中心的热浪,让芯片股成了“全民话题”,估值也水涨船高。在一片“过热”的喧嚣中,美光科技(MU)却经历了一轮近20%的回调,从3月中旬财报后的高点回落。这究竟是盛宴结束的钟声,还是又一次绝佳的上车机会?

当“内存”不再是“白菜价”:一个行业的范式转移

过去,内存芯片(DRAM和NAND)在投资者眼中,几乎等同于大宗商品——价格周期性剧烈波动,企业盈利像坐过山车。行业格局就是“繁荣-萧条”的无限循环:需求一来,厂商疯狂扩产;产能一过剩,价格战打到“骨折”。我曾在2018年亲眼见证过那个下行周期,当时美光的股价从高点腰斩,那种“跌跌不休”的无力感,让很多投资者发誓再也不碰存储股。

但这一次,情况似乎完全不同了。核心驱动力来自AI和数据中心对高带宽内存(HBM)和海量存储的“饕餮”需求。这不再是简单的周期性补库存,而是一场由技术革命驱动的结构性需求爆发。根据最新的行业追踪数据,全球数据中心对先进内存的需求增速,已经连续多个季度超出市场最乐观的预期。

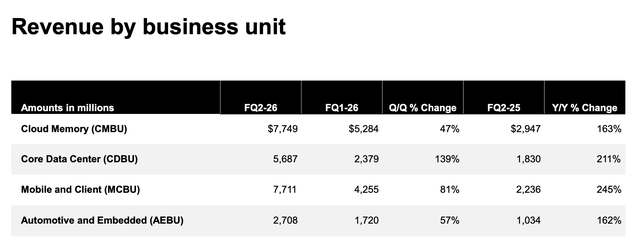

美光最新的财报,就是这场变革最直接的注脚。营收同比增长近200%,毛利率飙升至74.9%,每股收益更是同比增长约8倍。这组数字放在传统的“大宗商品”行业里,堪称梦幻。

更关键的是,需求的广度在扩散。虽然数据中心是绝对主力(预计到2026年将占行业总市场的50%),但移动设备、个人电脑甚至汽车领域的存储需求,同比增幅都超过了160%。这意味着,几乎所有电子终端都在“吞噬”更多的内存,行业的天花板被大幅抬高了。

五年长约:给“周期之痛”打上“稳定剂”

投资者最大的心结,无疑是“这次会不会不一样”?毕竟,历史教训太深刻了。美光的管理层显然也深知这一点,他们祭出了一招改变游戏规则的策略:战略客户协议(SCA)。

简单说,就是和美光的大客户们签订长达数年的供货承诺。在最新的季度,公司甚至签下了第一份五年期的SCA。这相当于给未来的产能上了一道“收入保险”。

这个动作意义非凡。它直接回应了那个灵魂拷问:“你现在扩产(比如2028年才能投产的新工厂),万一到时候需求没了怎么办?”SCA提供了清晰的需求能见度,极大地平滑了未来营收的波动性。这让我联想到台积电的商业模式——通过长期订单锁定高端产能和利润。美光正在试图将部分业务从“价格波动的大宗商品”转向“有长期合约保障的精密制造”。

公司近期在中国桐庐和新加坡的产能扩张,投资巨大,回报期长。如果没有这些长期协议作为“定心丸”,市场完全有理由用更低的估值来惩罚这种“冒险”。而现在,SCA成了连接当下火爆需求与未来巨额资本开支之间的关键桥梁。

估值“洼地”:在芯片狂潮中寻找“性价比之王”

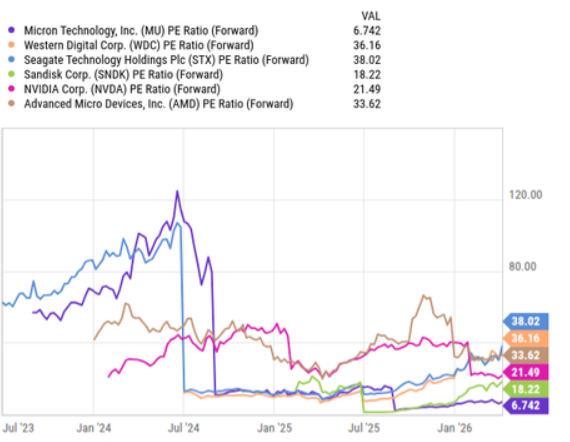

这或许是当前市场最具戏剧性的对比之一:当英伟达(NVDA)的市盈率(PE)被AI信仰推至高位,当许多半导体设备股也享受超高溢价时,美光的估值却显得异常“克制”。

根据最新的市场共识预期,美光基于未来12个月盈利的远期市盈率仅在7倍左右徘徊。相比之下,其直接竞争对手西部数据(WDC)和希捷科技(STX)的估值倍数要高得多,甚至超过了30倍。这种巨大的估值差异,与美光眼下爆炸性的盈利增长和行业地位形成了鲜明反差。

为什么会出现这种“估值折扣”?我认为,市场可能仍在用旧框架审视新美光。传统的“周期股”估值模型,会给盈利高点打上巨大折扣,因为预期接下来就是下滑。但正如前文分析,SCA和结构性需求变化,正在努力打破这个强周期魔咒。

此外,近期股价的回调,很大程度上是“买预期,卖事实”的经典戏码。财报前,股价已大幅透支乐观预期;当创纪录的业绩真正落地,部分短线资金选择获利了结。这种技术性调整,对于着眼于长期的投资者而言,往往是更好的观察和介入窗口。

风险与展望:前方并非一片坦途

当然,没有任何投资是零风险的。对于美光,我们仍需保持清醒:

- 行业竞争依然残酷:三星和SK海力士在HBM等尖端领域实力强劲,技术竞赛和产能竞赛从未停止。一旦技术路线出现偏差,就可能掉队。

- 宏观经济“黑天鹅”:如果全球经济增长意外失速,影响到企业IT支出和消费电子需求,再强的合约也可能面临重新谈判的压力。

- 估值陷阱的可能性:万一当前的高盈利真的是周期顶点,那么7倍的PE也可能不是底。历史上市盈率在周期低谷时可以变得非常低。

不过,综合来看,天平似乎正向积极一侧倾斜。公司给出的下一季度指引依然强劲:营收预计同比增长约260%,毛利率有望进一步提升至81%附近。价格方面,DRAM和NAND的合约价在上一季度分别环比暴涨约60%和70%后,涨势虽可能放缓,但供需紧张格局预计将贯穿2026年。

我的核心观点是:美光正处在一个从“强周期股”向“成长性科技股”蜕变的关键阶段。市场给予的估值,尚未充分反映其盈利的爆发力、行业结构的改善以及管理层通过长约平滑周期的努力。近期的股价回调,更多是情绪和资金面的波动,而非基本面的逆转。

投资,很多时候是在共识与分歧之间寻找机会。当所有人都挤在同一个“显而易见”的赛道时,不妨看看旁边那条暂时被冷落、但路基正在被加固的道路。美光的故事,或许正是如此。当然,任何决策都需基于自身的风险承受能力,毕竟,市场的剧本永远比我们想象的更复杂。