微软市盈率跌至历史低位,现在是抄底的好时机吗?

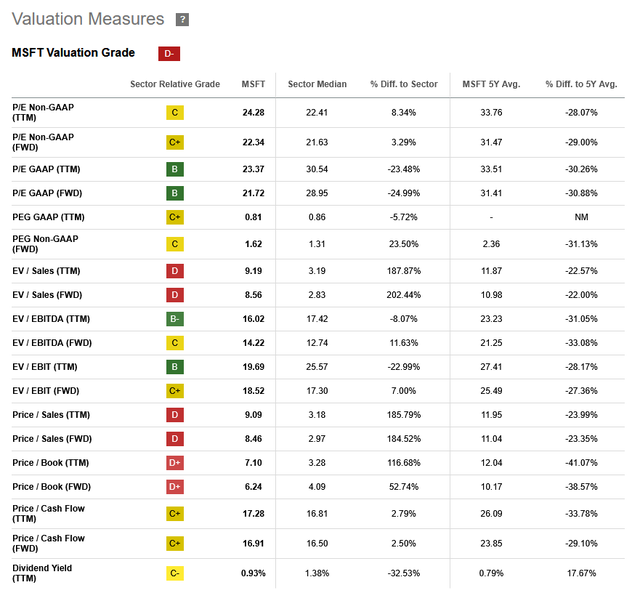

最近翻看美股财报,发现一个挺有意思的现象:微软(MSFT)这家公认的“优等生”,其估值水平竟然降到了多年来的低位。根据公开数据,其远期市盈率(Forward P/E)已降至22倍左右,远低于过去五年31倍的平均值。这让我想起2022年底科技股普遍杀估值时的场景,但微软的基本面似乎并未出现同等程度的恶化。

这引发了我的好奇:是市场集体看走了眼,还是微软真的遇到了什么“暗礁”?带着这个问题,我重新梳理了它的业务版图,发现情况比想象中复杂,但也可能比想象中更有机会。

市场在担心什么?三大不确定性浮出水面

市场给微软“打折”,并非毫无缘由。目前来看,投资者的担忧主要集中在三个层面,它们像三片乌云,暂时遮住了微软的光芒。

第一片乌云:对OpenAI的“甜蜜负担”

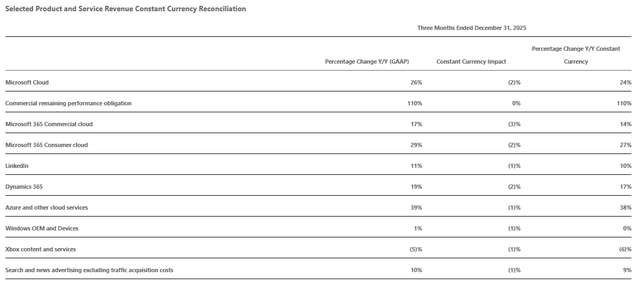

微软与OpenAI的深度绑定,曾被视为一步妙棋,但现在看来,它既是引擎,也可能是软肋。根据行业分析,Azure云服务积压的订单中,有相当大一部分(有分析称接近45%)来自OpenAI的需求。这带来了一个关键问题:如果OpenAI的增长故事出现变数呢?

目前大模型领域的竞争已进入白热化。Anthropic凭借其面向企业的Claude模型异军突起,谷歌的Gemini也在持续迭代,不断挑战ChatGPT的领先地位。而OpenAI自身的盈利模式仍面临考验——高昂的算力成本与免费用户占主体的现状,使其盈利之路充满不确定性。如果未来几年,OpenAI的市场份额或增长势头不及预期,微软为满足其需求而投入的巨额资本开支(CapEx),其投资回报率(ROIC)就可能大打折扣,甚至可能出现数据中心产能闲置的风险。

第二片乌云:高企的资本开支与模糊的回报前景

为了支撑AI和云业务的增长,微软正在开启一场“军备竞赛”。其资本开支连创新高,主要用于建设庞大的数据中心网络。市场担心,这种“烧钱”模式能否持续带来丰厚的利润。电力成本飙升、硬件快速折旧、以及未来可能的价格战,都在侵蚀着市场对云业务利润率的信心。投资者在问:这些真金白银砸下去,到底能换来多少真金白银的回报?

第三片乌云:游戏与个人电脑业务的“中年危机”

虽然云与AI是当红主角,但Windows和Xbox业务仍贡献着可观的收入。问题是,这两块业务显得有些“不性感”。个人电脑市场增长乏力,“AI PC”的概念虽热,但尚未形成颠覆性浪潮。游戏业务则更为动荡,收购动视暴雪后,Xbox的收入增长并未出现预期中的飞跃,反而面临索尼PlayStation、Steam平台以及新兴移动游戏的多重挤压。关闭工作室、战略摇摆,都让这块业务的未来充满变数。它能否稳定提供中个位数增长和令人满意的利润率,是个问号。

穿越迷雾:为什么我依然看好微软的“云”?

尽管疑虑重重,但深入分析后,我认为市场的悲观情绪可能有些过度了。尤其是对于云和AI业务,我的看法比市场更乐观一些。

首先,需求是真实且长期的,不止于OpenAI。

我们不妨把视角拉长。AI带来的计算需求爆发,不是一个两年、三年的短期故事。它更像是一场持续数十年的基础设施革命。今天,我们向ChatGPT提问消耗“Tokens”;明天,每个人的手机助手、每家公司的客服系统、每个行业的分析工具,都可能7x24小时地消耗海量Tokens。这背后是对算力无休止的饥渴。

微软当前的重资本投入,正是在为未来十年、二十年的数字化世界铺设“电力网络”。即使OpenAI的需求增速放缓,其他成千上万的AI应用和企业数字化进程,也会迅速填补并创造新的需求。云基础设施一旦建成,就具备了长期服务能力和规模效应,其需求基本盘是坚实且不断扩大的。

其次,微软的护城河比想象中更宽。

市场有时只盯着Azure,却忘了微软是一个“全家桶”选手。其真正的强大之处在于产品生态的捆绑与协同。企业用了Azure,很可能同时采用Microsoft 365(包括Teams, Office)、Dynamics 365、GitHub以及安全解决方案。这种“套件式”销售创造了极强的客户粘性,提升了转换成本。云业务不仅仅是孤立的算力出租,更是整个企业服务生态的入口和基石。这种协同效应,是许多单一云服务商难以复制的。

关键验证点:即将到来的财报看什么?

本月底,微软将发布新一季财报,这将是检验上述逻辑的关键时刻。市场会像放大镜一样审视几个核心指标:

- Azure增长率与利润率:能否在激烈竞争和高资本开支下,继续保持超行业平均的增速,并维持健康的利润率?这是证明其“烧钱”模式有效的核心。

- 资本开支指引:公司对未来几个季度的资本开支计划是否有调整?是继续激进扩张,还是趋于谨慎?这反映了管理层对远期需求的信心。

- 积压订单(Backlog):除了OpenAI,其他来源的订单是否在健康增长?这能部分缓解对单一客户依赖的担忧。

此外,也可以顺便关注一下“非主流”业务的表现。比如“AI PC”能否给Windows业务带来一丝暖意?Xbox Game Pass订阅服务的增长是否稳健?这些虽不是当前股价的主驱动,但若能提供惊喜,则能进一步证明公司整体业务的健康度。

结论:一家“复利机器”正在打折出售

综合来看,当前的微软呈现出一个颇具吸引力的矛盾体:一边是依然强劲的基本面——约15%的年收入增长、加速的每股收益(EPS)增长、以及广阔的AI与云赛道;另一边却是被压缩至历史低位的估值。

这相当于市场因为看到了前方的几片乌云,就给整架飞机打了个大折扣,却忽略了它拥有最优秀的飞行员、最强劲的引擎和最长的续航里程。22倍的远期市盈率,对于一家仍在高速增长、且拥有极宽护城河的科技巨头而言,提供了一个罕见的“安全边际”。

投资中,最好的机会往往出现在共识怀疑但长期逻辑未变之时。微软当下的处境,让我想起了过去某些优质资产因短期噪音而被错杀的时刻。当然,任何投资决策都需要结合自身的风险承受能力和投资周期,市场的波动永远存在。但就目前而言,对于着眼于长期的投资者,微软的股价或许正在提供一个值得认真考虑的入场点。