特斯拉财报前夜:是“AI梦想”的绝地反击,还是“汽车现实”的又一次暴击?

昨天盘中的走势堪称一场微型过山车。摩根大通一份措辞严厉的看空报告,叠加中东局势的紧张,直接把特斯拉股价砸下去4个点。但收盘前,跌幅神奇地收窄到-1.75%。盘后,随着地缘政治风险情绪缓和,股价又迅速反弹超过4%。这种日内剧烈波动,完美诠释了当前特斯拉在投资者心中的分裂形象:一边是疲软的基本面,另一边是远在天边的AI梦想。

昨天盘中的走势堪称一场微型过山车。摩根大通一份措辞严厉的看空报告,叠加中东局势的紧张,直接把特斯拉股价砸下去4个点。但收盘前,跌幅神奇地收窄到-1.75%。盘后,随着地缘政治风险情绪缓和,股价又迅速反弹超过4%。这种日内剧烈波动,完美诠释了当前特斯拉在投资者心中的分裂形象:一边是疲软的基本面,另一边是远在天边的AI梦想。

年初至今,特斯拉股价已累计下跌超过22%。在主流分析师那里,目标价从125美元到600美元不等,差距之大,仿佛他们看的不是同一家公司。这种极端分歧,本质上是对特斯拉估值模型的根本性争论:我们到底该为它今天的汽车工厂付钱,还是为它明天的机器人帝国买单?

4月22日的财报发布在即,这将是检验“梦想”与“现实”距离的关键一役。

小摩的“空袭”:戳中了哪些痛点?

摩根大通的报告并非无的放矢,它精准地指出了特斯拉当下几个难以回避的困境。

第一,汽车基本盘仍在“失血”。 一季度交付35.8万辆,低于市场普遍预期的37.2万辆。更值得警惕的是,一直被寄予厚望、作为“第二增长曲线”的储能业务,也意外“熄火”。一季度储能装机量仅为8.8GWh,同比下滑15%,这是自2022年以来的首次同比负增长,且比市场共识低了近40%。这意味着,指望能源业务弥补汽车业务下滑的“跷跷板”逻辑,暂时失效了。

第二,库存与现金流的双重压力。 一个关键数据被市场反复咀嚼:一季度生产了40.8万辆车,但只交付了35.8万辆,这意味着新增库存超过5万辆。截至一季度末,特斯拉的累计未售整车库存已达16.4万辆,同比激增80%。库存就像水池里的水,越积越高,不仅占用巨额资金,还会对未来的定价能力和现金流造成持续压力。与此同时,公司计划将2026年的资本开支翻倍至200亿美元以上,而CFO已明确表示,2026年自由现金流预计为负。一边是库存积压,一边是巨额投入,现金流的压力阀正在被拧紧。

第三,估值回调了,但依然“高贵”。 股价跌了,但估值真的便宜了吗?有分析指出,过去四年只有9%的交易发生在比当前更高的估值水平之上。换句话说,大部分时间特斯拉都比现在“便宜”。截至最新,特斯拉基于2026年预期收益的市盈率(Forward PE)仍在168倍左右,远高于大多数大型科技股。市场在显著下调其未来几年收入、利润预期的同时,却没有让股价同步下跌,这中间的“溢价”,就是市场为十年后的Robotaxi(无人驾驶出租车)、Optimus机器人和AI梦想所预付的“门票钱”。

问题是,这些远期目标落地进度均大幅低于预期。2020年提出的百万级Robotaxi车队,目前仅部署了数百辆测试车;2030年2000万辆的年销量目标,当前市场共识仅为280万辆左右。梦想很丰满,但兑现之路布满荆棘。

另一面的声音:小摩是否“看得太狠”?

然而,市场永远存在分歧。摩根大通的悲观论调,并未得到所有机构的认同。

首先,对储能业务的判断可能过于短视。 摩根士丹利就明确指出,大型电网侧储能项目受审批、劳工、并网等外部因素影响极大,季度波动剧烈,不应将单季度的失速直接外推为长期趋势的逆转。虽然他们也下调了2026年的预测,但对储能业务的长期判断并未根本性改变。

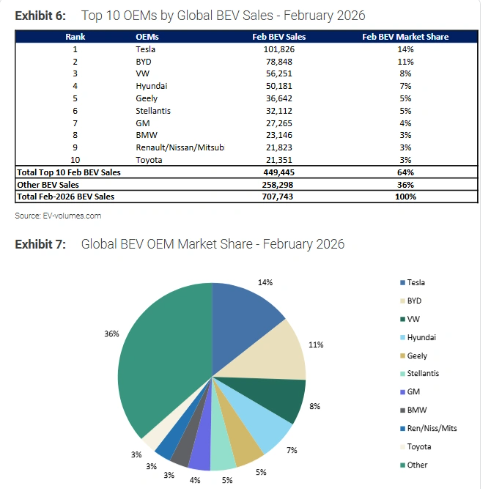

其次,特斯拉在电动车市场的份额韧性被低估了。 最新数据显示,2026年2月,特斯拉以超过10万辆的纯电销量和14%的全球份额,重新夺回全球第一的宝座,超过了比亚迪。在美国本土市场,其份额在3月份甚至升至49.2%,高于去年同期的40.1%。

这揭示了一个关键转变:特斯拉的汽车业务并未“崩盘”,而是从一个“高速成长股”的叙事,转变为一个“份额强大但增长放缓”的成熟分歧资产。它的品牌号召力依然存在,只是市场情绪从狂热转向了冷静。

财报夜,我们到底该看什么?

所以,小摩的报告,如果你只看未来两个季度,它的逻辑是成立的。但如果你看的是未来三到五年,它的模型可能无法容纳市场正在为特斯拉“远期期权”所支付的对价。在4月22日的财报电话会上,以下几个关键点将决定短期股价走向:

- 库存与需求的真相:一季度积压的5万辆库存,究竟是生产与物流的暂时错配,还是终端需求疲软的明确信号?管理层如何解释并给出去库存的路径?

- 储能业务的成色:一季度的下滑是“意外”还是“趋势”?二季度的指引至关重要。如果储能业务不能快速修复,市场对特斯拉“双轮驱动”的故事将大打折扣。

- 毛利率与现金流的底线:在持续的价格战和激励措施下,汽车毛利率能否稳住?面对负自由现金流的预期,公司的具体资金安排是什么?

- Robotaxi的进展:这是当前市场最关注的催化剂。奥斯汀无人监督车队的扩张进度,以及在新城市落地的具体时间表,任何实质性进展都可能点燃市场的想象力。核心逻辑在于,每多跑一英里无人驾驶里程,都在为整个FSD(完全自动驾驶)系统积累数据,提升价值。

Terafab:是“星辰大海”还是“画饼充饥”?

最近马斯克高调谈论的Terafab(万亿级芯片工厂)计划,是理解特斯拉长期野心的关键。但投资者需要清醒认识其本质。

一方面,这符合特斯拉向“物理AI基础设施公司”升级的战略路径。其目标产能之庞大——相当于当前全球AI算力产出的数十倍——彰显的野心不是“造芯片赚钱”,而是要将FSD、机器人网络乃至未来算力供给的命脉掌握在自己手中。这确实是一个能重写公司估值的故事。

但另一方面,它离现实非常遥远。巴克莱将其直接称为一个“证明给我看”的故事,并类比2020年电池日提出的宏大目标至今完成度不足的情况。关键细节是,马斯克透露约80%的芯片将用于太空项目(如星舰发射的太空数据中心),仅20%用于地面业务。这意味着,即便项目推进,对近两年的汽车业务也几乎毫无帮助。

因此,Terafab在今天更适合被看作一份充满野心的“战略宣言”或一张昂贵的“远期期权”,而不是评估明年业绩的变量。

投资者策略:在分歧与波动中寻找锚点

当下的特斯拉,更像被拆成三部分交易的资产组合:当下的汽车业务(拖累项)、中期的能源业务(稳定项)、远期的AI与机器人梦想(溢价项)。股价被第一部分压制,又被第三部分托住,于是巨大的分歧导致了极致的波动。

从技术面看,股价在深度超卖后出现企稳反弹迹象,但整体仍处于所有主要均线之下,中期趋势扭转需要更多基本面催化剂。

对于不同风格的投资者,策略也应截然不同:

- 对于保守型投资者:当前不适合因单日地缘政治缓和引发的反弹而追高。压住特斯拉的,远不止中东局势,核心矛盾在于汽车基本盘未现拐点、估值仍不便宜。不妨耐心等待财报给出更清晰的信号。

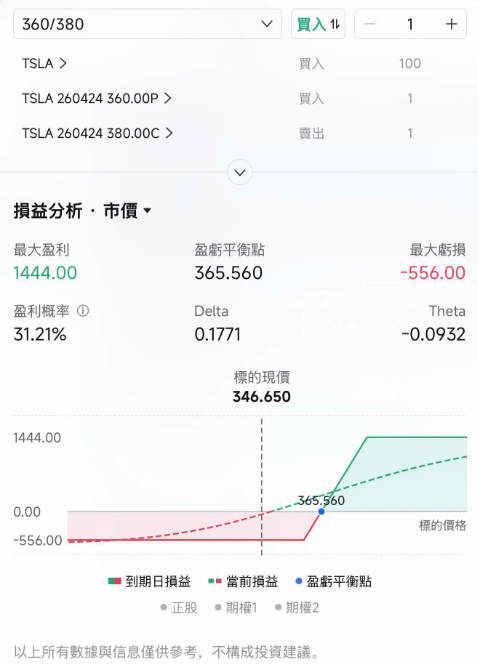

- 对于已持有的投资者:如果担心财报前后的不确定性,但又不想完全离场,可以考虑一些期权对冲策略。例如“领口策略”,通过买入一份看跌期权(Put)来设置下跌保护,同时卖出一份看涨期权(Call)来降低对冲成本。这相当于用牺牲部分上行空间为代价,为持仓买一份“保险”。

- 对于风险偏好较高的短线交易者:如果认可地缘风险缓和后的市场情绪修复,并想有限度地参与特斯拉的高弹性反弹,可以考虑“看涨价差策略”。通过同时买入一个较低行权价的看涨期权和卖出一个较高行权价的看涨期权,以较低的成本构建一个上行收益有限、下行风险可控的头寸。

最后需要牢记,期权是复杂的衍生工具,潜在亏损可能超过本金,并不适合所有投资者。任何交易决策都必须建立在充分理解其风险的基础上。

特斯拉的故事从未像今天这样分裂。它既是一家面临传统车企所有挑战的汽车公司,又是一家承载着人类对人工智能和自动化未来最宏大想象科技企业。财报夜,我们将看到的是“现实”对“梦想”的一次严厉拷问。是梦想照进现实,还是现实再次击碎梦想?答案即将揭晓。在这样高波动的资产上,保持清醒的头脑,管理好风险,或许比预测方向更为重要。毕竟,市场永远会奖励那些既能仰望星空,又能脚踏实地的人。