AMD财报夜:AI加速器能否扛起增长大旗?

美国超微公司(AMD)即将发布第三季度财报,这场科技界的"期中考试"备受关注。根据公司最新指引,第三季度营收预计约87亿美元,中值环比增长约13%,略高于市场共识。更值得玩味的是,公司给出的非GAAP毛利率指引约为54%,运营费用约25.5亿美元。

美国超微公司(AMD)即将发布第三季度财报,这场科技界的"期中考试"备受关注。根据公司最新指引,第三季度营收预计约87亿美元,中值环比增长约13%,略高于市场共识。更值得玩味的是,公司给出的非GAAP毛利率指引约为54%,运营费用约25.5亿美元。

本季度最大的看点无疑是MI350 AI加速器的量产进展。这款被AMD寄予厚望的产品在6月份就已提前启动量产,预计下半年将进入"陡峭爬坡"阶段。从供应链传来的消息显示,MI350正在支持多个云计算和企业客户的大规模部署,这标志着AMD在与英伟达的AI加速器竞争中,终于进入了规模化交付的实质性阶段。

业务板块冰火两重天

仔细分析AMD各业务板块,可谓"几家欢喜几家愁"。数据中心业务在MI350的推动下预计将实现双位数环比增长,成为公司当前最亮眼的增长引擎。相比之下,客户端业务虽然在上季度同比增长高达67%,但本季度预计仅能实现个位数环比增长,增速明显放缓。

游戏部门的表现更是不容乐观,预计本季度基本持平,而第四季度将出现明显下滑。这主要是由于主机客户在假期前完成库存积累后进入传统淡季。换句话说,在当前这个时间点,AI业务已经成为AMD唯一明确的增长驱动力。

地缘政治阴影下的中国市场

中美科技竞争继续对AMD产生实质性影响。公司管理层确认,对中国的MI308 GPU出货已完全剔除出营收预期。这个决定直接导致AMD数据中心AI部门的同比增速从第一季度的57.2%骤降至第二季度的14.3%。

值得注意的是,中国仍然是AMD的第二大市场,与美国市场的差距不到25亿美元。然而,公司预计第四季度指引仍不会包含中国相关营收,因为中美"芯片停火协议"尚未解除。这意味着在2025年内,中国市场对AMD的贡献将极为有限,这对公司毛利率构成了持续压力。

盈利能力差距明显

对比AMD与主要竞争对手的盈利能力,差距依然显著。AMD第二季度的GAAP毛利率降至43%,较去年同期下降整整10个百分点,这主要归因于出口限制导致的8亿美元库存减值。虽然第三季度非GAAP毛利率指引为54%,但这并不包括上述一次性损失。

与此同时,英伟达的毛利率超过70%,且有望在年底前达到中70%区间。这种盈利能力的差距不仅反映了两家公司在AI领域市场地位的差异,也凸显了AMD在成本控制和产品定价权方面的挑战。

期权市场的预期与机会

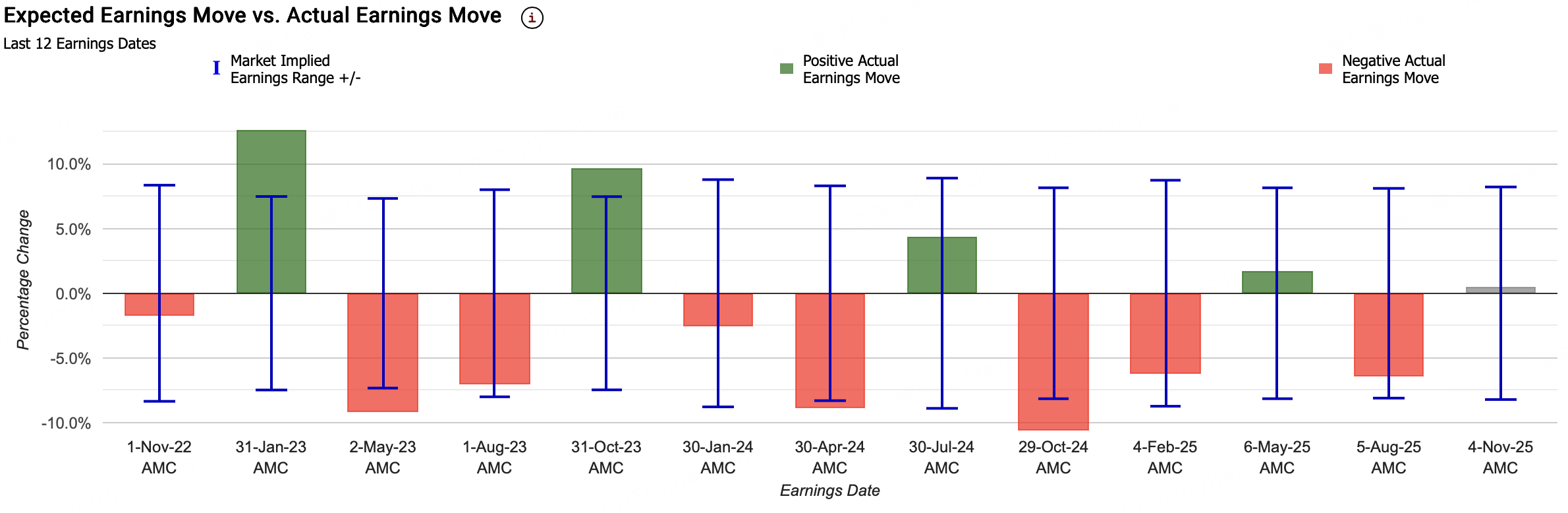

从期权市场的数据来看,AMD目前的隐含波动率为8.2%,意味着市场预期财报发布后股价波动幅度将达到这个水平。然而历史数据显示,在过去12个季度中,期权市场有58%的时间高估了AMD财报后的股价波动幅度。

具体来看,市场原本预期财报发布后股价波动约为±8.1%,但实际的平均波动只有6.8%。过去六次财报日,AMD的实际股价波动分别为-8.9%、+4.4%、-10.6%、-6.3%、+1.8%和-6.4%,这种历史模式为期权策略提供了有趣的操作空间。

对于本次财报交易,专业投资者倾向于采用卖出铁鹰式策略。该策略通过同时卖出230P看跌期权和260C看涨期权,并买入225P看跌期权和267.5C看涨期权作为保护,实现净收入3.71美元/股。这个策略的核心是押注AMD股价在财报后将维持在230至260美元区间内波动。

风险与机遇并存

该策略的最大利润区间是股价在230至260美元之间,此时所有期权到期虚值,投资者可以保留全部权利金。下行亏损区间在股价低于225美元时触发,最大亏损为1.29美元/股;上行亏损区间在股价高于267.5美元时触发,最大亏损为3.79美元/股。

从风险分布来看,这个策略在上行方向的风险更大,一旦财报极度利好导致AMD暴涨突破267.5美元,损失会较为显著。不过,考虑到AMD过去财报后的实际波动率往往低于市场预期,这种中性策略在当前环境下具有相当的吸引力。

随着AI基础设施投资浪潮的持续,AMD正处在从传统芯片厂商向AI硬件巨头转型的关键节点。MI350的量产进度、客户接受度以及盈利能力,都将决定AMD能否在这场价值万亿的AI军备竞赛中占据有利位置。今晚的财报,或许能给我们一些重要线索。