香港稳定币发牌,汇丰入场意味着什么?

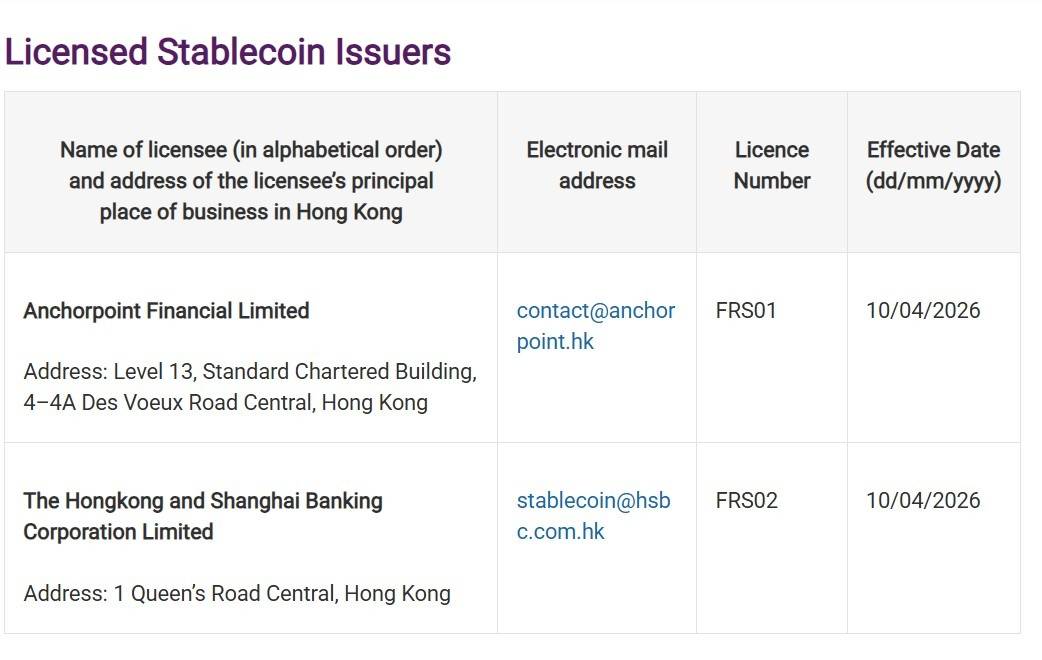

上周五,香港金融管理局(金管局)正式公布了首批获得稳定币发行人牌照的机构名单。这份名单不长,只有两家:一家是汇丰银行的香港业务实体——香港上海汇丰银行有限公司;另一家是名为Anchorpoint Financial的合资企业,其背后站着渣打银行(香港)、Animoca Brands和香港电讯。

上周五,香港金融管理局(金管局)正式公布了首批获得稳定币发行人牌照的机构名单。这份名单不长,只有两家:一家是汇丰银行的香港业务实体——香港上海汇丰银行有限公司;另一家是名为Anchorpoint Financial的合资企业,其背后站着渣打银行(香港)、Animoca Brands和香港电讯。

消息一出,市场反应颇为平静。毕竟,从去年8月监管框架生效,到今年2月金管局总裁余伟文放风“首批仅会批准极少数发行人”,再到3月时间表“跳票”,市场早已消化了“谨慎开局”的预期。但平静之下,暗流涌动。汇丰这样的传统金融巨擘正式拿到牌照,真的只是多了一个合规的稳定币玩家吗?在我看来,这更像是一块多米诺骨牌被推倒,其连锁反应可能远超市场目前的关注点。

为什么是汇丰和Anchorpoint?牌照背后的“安全牌”逻辑

金管局的首批选择,透露出极强的审慎和“求稳”信号。

汇丰自不必说,它是香港三家发钞银行之一,根植香港超过150年,其资产负债表和合规体系本身就是“稳健”的代名词。选择汇丰,等于向全球市场宣告:香港的稳定币监管,从一开始就要与传统金融最核心的信任体系深度绑定。这能迅速建立市场信心,尤其是对那些对加密货币心存疑虑的传统机构投资者而言。

而Anchorpoint Financial的股东结构,则是一张精心设计的“混合牌”。渣打银行提供另一层级的国际银行信誉与合规经验;香港电讯作为本地主要的电信运营商,拥有庞大的用户基础和支付场景入口;Web3巨头Animoca Brands则带来了区块链技术、数字资产运营和庞大的加密社区资源。这个组合,几乎覆盖了稳定币从发行、技术、合规到应用落地的所有关键环节。

这种选择,让我想起2020年香港首批虚拟资产交易平台牌照的发放,同样是优中选优,从最不可能出问题的机构开始。监管层的思路很清晰:在全新的、高风险的金融创新领域,第一步不是追求百花齐放,而是先树立一个绝对安全的标杆,把规则跑通,把市场的预期管理好。

传统大行入场,稳定币的“游戏规则”要变了?

过去,稳定币的世界主要由Tether(USDT)、Circle(USDC)这类原生加密公司主导。它们行动敏捷,但也不时陷入储备金透明度、监管合规的争议中。汇丰这类机构的入场,很可能意味着稳定币赛道进入“下半场”,游戏规则将发生根本性变化。

第一,竞争维度从“野路子”转向“正规军”。 未来的竞争,可能不再是比谁的技术更炫、社区更活跃,而是比谁的资本金更雄厚、合规报告更详尽、银行合作网络更稳固。对于普通用户和机构来说,一个由顶级银行全额储备金背书、受严格监管的稳定币,其吸引力可能远超那些尽管规模庞大但监管身份模糊的现有稳定币。这可能会引发一场“存款搬家”,将部分寻求更高安全边际的资金从传统稳定币吸引到新型合规稳定币中。

第二,应用场景将深度融入传统金融。 想象一下,未来你可以在汇丰的网银App里,直接用法币购买其发行的港元稳定币,然后无缝转入某个持牌交易所进行交易;或者,一家企业可以用汇丰的稳定币进行跨境贸易结算,享受近乎实时到账和更低成本,而这一切都记录在受监管的区块链上。这不再是“加密世界”的孤岛实验,而是对现有金融基础设施的升级和融合。

我记得在2021年DeFi(去中心化金融)热潮时,很多协议的年化收益率动辄两位数,但智能合约风险和“土狗”项目跑路让不少人血本无归。当时我就想,如果能有受监管的、安全的“基础资产”流入这个系统,整个生态的稳定性会好得多。如今,汇丰们的稳定币,很可能扮演这个“压舱石”角色,为更广泛的机构参与DeFi、RWA(真实世界资产)代币化打开合规通道。

迟到的牌照,香港在担心什么?

从去年8月框架生效,到今年4月才发出首批牌照,这个速度在追求“快”的加密世界里显得有点慢。金管局在担心什么?

核心无非是 “风险” 二字。稳定币虽名为“稳定”,但其潜在风险链条很长:发行方是否真的持有足额、高流动性的储备资产?赎回机制是否能在市场恐慌时依然顺畅?会不会成为洗钱和恐怖融资的新渠道?任何一个环节出问题,都可能引发系统性风险,损害香港国际金融中心的声誉。

金管局设置的6个月过渡期,以及“极少数”首批获批的策略,都表明他们宁愿慢一点,也要把篱笆扎牢。这种谨慎是有先例可循的。新加坡金融管理局(MAS)在数字货币监管上也采取了类似的渐进式策略,先通过“沙盒”试点,再逐步发放正式牌照。这种“监管先行”的模式,看似牺牲了短期速度,实则是在构建长期的竞争壁垒——一个更安全、更可信的金融创新环境。

投资者的机会与“冷思考”

对于投资者而言,这一事件释放的信号值得仔细品味。

短期看,直接利好有限。 这并非一个能立刻催生大行情的“炒作风口”。牌照发放本身是一个监管合规事件,不直接改变市场供需。汇丰的稳定币尚未推出,其具体设计、利率、应用生态都还是未知数。市场需要时间观察和消化。

中期看,关注生态受益者。 真正的机会可能藏在链条的上下游。首先,合规交易平台 将获得更安全、更稳定的法币出入金渠道,业务增长的合规瓶颈被打破。其次,数字资产托管、审计、合规科技 等相关服务商的需求会上升。最后,那些能与持牌稳定币发行方合作,开发创新金融产品(如基于稳定币的货币市场基金、结构性产品)的 金融科技公司,可能迎来新的增长曲线。

长期看,重塑资产配置逻辑。 当银行级别的稳定币成为可信的数字现金,它可能改变人们的资产持有形式。一部分短期储蓄和交易保证金,可能会从银行活期账户转向生息的合规稳定币(如果未来提供利息)。更深远的是,它为传统资产(如债券、私募股权、房地产)的大规模代币化铺平了道路,可能催生一个比当前加密货币市值大得多的全新资产类别。

当然,乐观之余也需要“冷思考”。监管的加强也意味着套利空间的收窄和创新成本的上升。过于严格的规则是否会抑制创新活力,将一些有趣的初创项目拒之门外?传统大行的官僚体系,能否适应加密市场7x24小时的高速迭代?这些都是未知数。

香港发出首批稳定币牌照,不是一个故事的结束,而是一个更宏大叙事的开始。它标志着数字货币正在从边缘走向中心,从“挑战者”变为现有金融体系的“重构者”。对于投资者,现在或许不是盲目追涨的时候,而是应该睁大眼睛,看清楚哪些公司正在这个新规则的棋盘上,悄然布下自己的棋子。市场永远奖励那些看得比别人早一步,想得比别人深一层的人。这一次,你看到棋盘的变化了吗?